Макухіна Я.О., гр.БС-09-А

Бочарова Ю.Г., к.е.н., доцент

ВПЛИВ ІНОЗЕМНОГО КАПІТАЛУ НА УКРАЇНСЬКУ

БАНКІВСЬКУ СИСТЕМУ

Постановка проблеми. Однією з найбільш актуальних проблем розвитку банківського сектора України в контексті його інтеграції в світовий фінансовий ринок та забезпечення конкурентоспроможності в умовах посилення конкуренції з транснаціональними банками залишається його реформування, як найбільш розвиненого й гнучкого сектора ринку капіталів. Ця проблема набуває особливого змісту, якщо зважити те, що наша країна досі відчуває гострий дефіцит інвестиційних ресурсів. При цьому значний простір у кредитно інвестиційній сфері як у відношенні довгострокового, так і короткострокового фінансування є незаповненим.

Розвиток процесів економічної глобалізації, посилення взаємодії національних економік із міжнародними фінансовими ринками супроводжується концентрацією банківських капіталів та активів. З огляду на те, що банківський сектор складає основу фінансової системи України і є основним джерелом додаткових кредитних ресурсів для вітчизняних суб'єктів господарювання та населення, питання забезпечення стабільності, фінансової стійкості та надійності українських банків, а також аналіз ефективності залучення іноземного капіталу, визначення його структури, особливостей його функціонування у вітчизняному банківському бізнесі є досить актуальним [1; 2].

Приплив іноземного капіталу в національну економіку, а зокрема в банківську сферу України, породжує нові можливості й нові загрози. У зв'язку з цим актуальним є також вивчення переваг і недоліків для розвитку України, які виникають за участі іноземних банківських установ в економічних процесах.

Ступінь досліджень. Питання функціонування іноземного банківського капіталу на ринках, що формуються, є предметом дослідження провідних зарубіжних і українських учених-економістів. Дослідження діяльності банків з іноземним капіталом та її регулювання в Україні зроблені такими вітчизняними дослідниками, як В.Геєць, О.Барановський, О.Дзюблюк, В.Будкін, В.Міщенко, О.Мозговий, Д.Лук'яненко, С.Науменкова, А.Рум'янцев, Ю.Пахомов, А.Філіпенко, В.Федосов, А.Чухно, О.Шнирков та інші.

Мета статті. Мета статті полягає у дослідженні проблем діяльності банківських установ х іноземним капіталом в Україні в умовах фінансової глобалізації.

Виклад основного матеріалу. Сучасні тенденції розвитку міжнародних економічних відносин, які характеризуються відкриттям внутрішніх фінансових ринків, є частиною всеохоплюючого процесу глобалізації економіки. Крім того, ці процеси відбуваються у зв'язку з потребою в значних фінансових ресурсах та експертних оцінках під час реформування економіки, що відбуваються в країні, яка залучає іноземні інвестиції, або банківських криз. Прихід іноземних банків розглядається як важливий шлях залучення сучасних знань та формування конкурентного середовища.

Рішення про відкриття внутрішніх фінансових ринків для іноземного капіталу ґрунтується на ретельному вивченні всіх плюсів і мінусів. Учені виявляють чимало як позитивних, так і негативних аспектів присутності іноземних банків у банківських системах приймаючих країн. Серед основних переваг присутності іноземного капіталу можна виділити: зростання кредитних вкладень в економіку при зниженні ціни кредиту, що дасть можливість отримувати кредити ширшому спектру клієнтів; збільшення сум окремих кредитів; збільшення термінів кредитування; запровадження міжнародного досвіду фінансового досвіду фінансового оздоровлення, реорганізації та реструктуризації банків; сприяння залученню іноземних інвестицій та розширенню ресурсної бази; посилення конкуренцію на ринку банківських послуг і розширює спектр якісних банківських продуктів; запровадження сучасних банківських технологій і фінансових інновацій; сприяння витісненню з ринку економічно слабких банків, що сприятиме посиленню довіри до вітчизняної банківської системи юридичних та фізичних осіб [3].

Основними недоліками присутності іноземного капіталу є: зростання залежності економіки, зокрема, ринку праці та бюджету, від ефективності роботи інвесторів; витіснення українських банків більш капіталізованими; неможливість здійснення повного контролю за операціями іноземних банків; діяльність іноземних банків може створювати додаткові ризики для банківської системи: ризик банкрутства материнського банку, ризик спекулятивної діяльності; іноземні банки можуть нав’язувати модель деформованого розвитку, коли цілі іноземних банків не збігаються з соціально-економічними пріоритетами країни; у період банківських криз іноземні банки можуть «експортувати» нестабільність

Під час економічної нестабільності іноземні банки можуть також запропонувати «надійний захист» для вкладників та їх капіталу, а також стабільне джерело коштів порівняно з місцевими банками, що сприяє зниженню попиту на послуги вітчизняних банків. Це є ще одною негативною рисою, за словами дослідників цієї проблеми.

Одним із найгостріших проблем є оцінка впливу іноземних банків на економіки приймаючих країн. Перш за все вплив іноземного банківського проникнення на місцевий фінансовий ринок залежить від способу цього проникнення, його основної мети та масштабів діяльності банків. Якщо банки входять на ринок, слідуючи за своїми клієнтами, вони не чекають, що будуть працювати краще за місцеві банки чи матимуть вплив на банківську систему, в яку вони входять. З іншого боку, коли банки входять на новий ринок, то в ряді ринкових ніш вони зможуть використовувати порівняльну перевагу, що без сумніву призведе до тиску на місцеві банки. Але цей вплив може бути обмежений ринковим сегментом, у який банки увійшли. Також може статися так, що проникнення іноземних банків призведе до випровадження відсутніх до цього на місцевих ринках послуг, що стимулюватиме покращення якості обслуговування, але не створюватиме конкурентного тиску на місцеві банки [3; 4].

Іноземні банки використовують різні методи проникнення: створення нових структур з наступним розширенням діяльності; поглинання вже діючих у країні кредитних організацій; здійснення банківських операцій, зокрема кредитних, через кордон. Значною мірою вибір шляхів, методів і форм експансії іноземних банків на ринках країн із трансформаційною економікою залежить від економічної політики, яка проводиться конкретними країнами. Там, де був узятий курс на швидку приватизацію банківської сфери, її реструктуризацію і санацію з метою перетворення в сучасний сектор економіки (що вимагало величезних капіталів і високопрофесійного менеджменту), іноземні банки були допущені до участі в цих процесах і без зайвих зусиль зайняли лідируючі позиції в банківському секторі. Цим, наприклад, пояснюється домінування іноземних банків у переважній більшості постсоціалістичних країн-членів ЄС і кандидатів у члени цього об'єднання.

Однією з проблем сучасної банківської системи є наявність великої кількості банків х іноземним капіталом. Це призводить до витіснення українських банків більш капіталізованими іноземними банками; задоволення інтересів країни походження капіталу; неможливість здійснення повного контролю за операціями іноземних банків.

Власність іноземних інвесторів є висококонцентрованою. В 21 банку (38,9% від загальної кількості) їм належить 100% капіталу, у 20 банках(37%) – більше 90%, 42 інвестори володіють контрольним пакетом акцій 77,8% банків з іноземним капіталом.

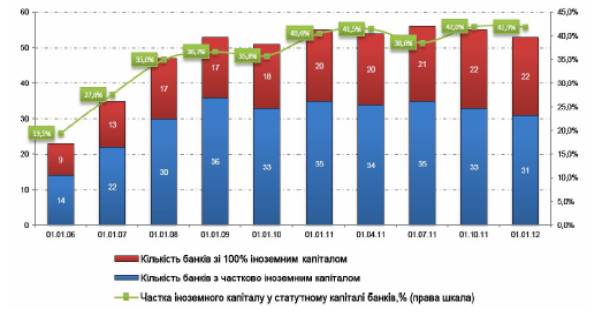

В Україні протягом 2007-2011 р. кількість банків з іноземним капіталом зросла із 47 до 54, зокрема, кількість банків зі 100%-м іноземним капіталом збільшилася до 22. Частка іноземного капіталу в статутному капіталі українських банків становила 41,9% порівняно з 40,6% на кінець 2010 року. Науковці вважають, що максимально допустимою є верхня межа у розмірі 30-40%.

Державна політика повинна сприяти максимізації позитивних ефектів від приходу іноземних інвесторів у банківську систему України, нівелюючи при цьому негативні [4; 5]. Стратегії поведінки контролюючого органу щодо регулювання процесу зростання участі іноземних інвесторів у вітчизняній банківській системі, є наступними:

1. Заборонити процес купівлі українських банків, застосовуючи законодавчі важелі впливу.

2. Зняти всі бар’єри на шляху купівлі іноземними інвесторами вітчизняних банків і сприяти цьому процесу.

3. Сприяти збільшенню присутності іноземних інвесторів у банківській системі, але до певної межі.

4. Пригальмовувати процес зростання участі іноземних інвесторів в українській банківській системі.

5. Не регулювати процес збільшення участі іноземних інвесторів у банківській системі.

6. Заборонити іноземним інвесторам купувати контрольні пакети акцій або контрольні частки українських банків.

7. Не застосовувати прямого регулювання меж присутності іноземних інвесторів у банківській системі, а використати механізм відбору потенційних претендентів на придбання українських банків та створення банків за участю закордонних інвесторів.

Щоб визначити найбільш оптимальний в українських умовах варіант політики управління присутністю іноземних інвесторів у банківській системі, доцільно виокремити ключові принципи цієї політики, а саме: дотримання правил вільної конкуренції; забезпечення фінансової стабільності; зростання рівня задоволення потреб клієнтів; сприяння розвитку економіки. Вони повинні відповідати, з одного боку, сучасним процесам розвитку банківської справи на світовому рівні, а з іншого – забезпечувати реалізацію цілей розвитку економіки України. У сучасних умовах розвитку найбільш ефективним є застосовування механізму відбору найкращих претендентів на придбання українських банків та створення банків з іноземним капіталом.

Протягом останніх років вітчизняний банківський сектор суттєво змінився, передусім структурно – приплив іноземного капіталу значною мірою скоригував стратегії розвитку місцевих банків [6].

За період із 2007 до 2012 років кількість банків з іноземним капіталом у банківській системі зросла у 1,5 рази, а зі 100-процентним капіталом – у 2,6 рази. Тобто за такої динаміки банки з іноземним капіталом орієнтуються не тільки на поступальне, а й інтенсивне зміцнення своїх ринкових позицій. Також стійкою є тенденція зростання частка іноземного капіталу в статутному капіталі банків (рис. 1).

Рис.1. Частка іноземного капіталу в статутному капіталі банків

У січні 2012 року Національний банк відзначає скорочення частки іноземного капіталу в українській банківській системі на 0,1 відсотковий пункт з 41,9% до 41,8%. Станом на 1 лютого 2012 року зі 176 банків, що працюють в Україні, 53 фін. установи – з іноземним капіталом (на 1 січня – 53 банки з іноземним капіталом зі 176 працюючих), у тому числі 22 – зі 100% іноземним капіталом (на 1 січня – 22 банки).

Сукупний зареєстрований статутний капітал українських банків на 1 лютого 2012 року склав 172,032 млрд гривень (на 1 січня – 171,865 млрд гривень). Чисті активи українських банків на 1 лютого склали 1052,041 млрд гривень (на 1 січня – 1054,280 млрд гривень), загальні активи (не скориговані на резерви під активні операції) – 1210,107 млрд гривень (на 1 січня – 1211,540 млрд грн.).

На сьогоднішній день в Україні активно здійснюють свою діяльність такі іноземні банки: BNP Paribas», «Deutsche Bank», «CreditAgricole», «Commerzbank», Альфа-банк. Найбільш потужними фінансовими структурами є АТ «Райффайзен Банк Аваль» із вартістю активів 55,1 млрд грн. (4 місце в національному рейтингу), АТ «УкрСиббанк» (46,1 млрд грн. – 5 місце), ПАТ «УКРСОЦБАНК» (41,6 млрд грн. – 6 місце), ПАТ Промінвестбанк (34,6 млрд грн. – 7 місце), ПАТ «ВТБ Банк» (33,1 млрд грн. – 8 місце), ПАТ «АЛЬФА-БАНК» (26,6 млрд грн. – 9 місце), АТ «ОТП Банк» (24,7 млрд грн. – 10 місце) [7].

На сьогодні в банківській системі України присутній капітал з різних країн. Найбільша частка (19%) належить російському, 14% – капітал з Кіпру, 12% – з Нідерландів, 9% – з Австрії, 8% – з Німеччини, 7% – з Франції та з Угорщини. Динаміку впливу іноземного капіталу на українську банківську систему можна побачити на рис.2.

Рис.2. Динаміка впливу іноземного капіталу на українську банківську систему

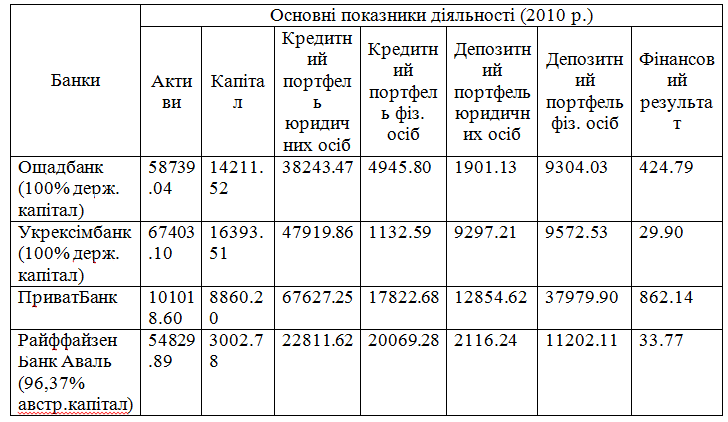

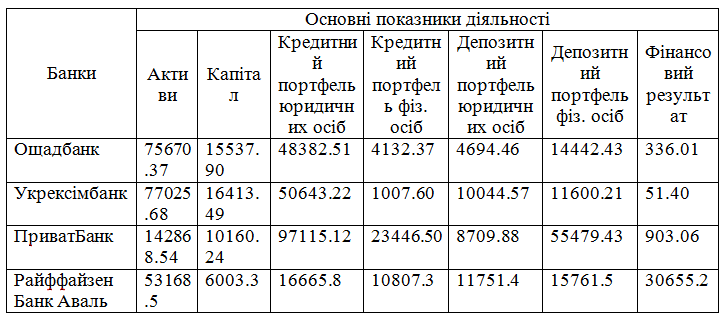

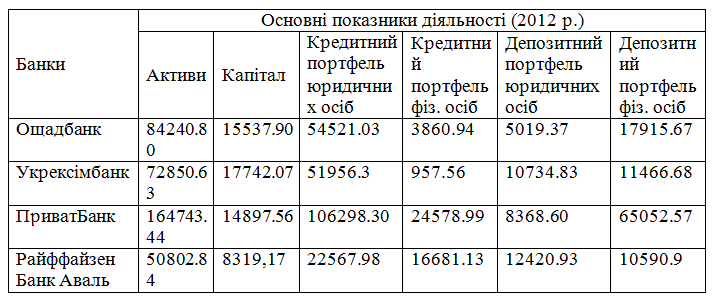

Для того, щоб краще зрозуміти ефективність діяльності банків з іноземним капіталом та вітчизняних банків, необхідно розглянути показники їх діяльності за період з 01.01.2010 по 01.10.2012 на прикладі двох державних банків, Ощадбанк і Укрексімбанк, ПриватБанк, та недержавного - Райффайзен Банк Аваль, згідно з даними Рейтингу Асоціації Українських Банків (див. рис.3,4,5).

Млн. грн.

Рис.3. Основні показники діяльності банків за 2010 рік

Млн. грн.

Рис.4. Основні показники діяльності банків за 2011 рік

Млн. грн.

Рис.5. Основні показники діяльності банків за 2012 рік

Аналізуючи дані рис.3,4,5, можна зробити висновки, що у 2010 р. за активами, капіталом, кредитним портфелем юр. осіб, депозитним портфелем юр. осіб, депозитним портфелем фіз. осіб та фінансовим результатом перше місце зайняв український банк ПриватБанк завдяки своїй репутації та надійності [4; 8].

За 2011 р. за такими показниками, як активи, кредитний портфель юр. осіб, кредитний портфель фіз. осіб, депозитний портфель фіз. осіб перше місце теж зайняв ПриватБанк, банк із українським капіталом.

З 01.01.12 по 01.10.12. лідирує теж ПриватБанк за показниками активів, кредитним портфелем юр. осіб, кредитним портфелем фіз. осіб, депозитним портфелем фіз. осіб. Дані про показники фінансового результату банків будуть продемонстровані наприкінці 2012 року.

Отже, можна говорити про те, що не зважаючи на стрімкий зріст припливу іноземного капіталу у вітчизняну банківську систему, доки що лідируючи позиції по показникам діяльності займають українські банки, але прогнозувати подальшу стабільність у цьому питанні не можуть ані вчені-економісти, ані самі банки.

Нерозвиненість національного банківського сектора України приваблює європейські банки, що означає високий потенціал його зростання. Водночас, висока прибутковість банківської діяльності здатна породити суперечності в конкурентному середовищі, обумовлені різним потенціалом банківських систем розвинутих країн світу та України. Тому широкомасштабним завданням у сфері банківського регулювання і нагляду повинні стати заходи, які не обмежують банківської діяльності, а спрямовані на сприяння зростанню доходів і скороченню витрат банків при одночасному створенні сприятливих умов для банківських клієнтів та розвитку небанківських фінансових установ. Це буде служити посиленню ролі банківської системи в економічній інтеграції України в світовий фінансовий простір на засадах рівноправного співробітництва [9; 10].

В останні роки суттєво змінилося відношення найбільш розвинутих країн світу до участі в банківської діяльності. Якщо ще на початку нинішнього століття фінансові ризики, на які наражалася банківська система України, відштовхувала бажаючих розгортати банківську діяльність на території України, то на сьогодні ситуація змінюється. Найбільші західноєвропейські банки не вважають ризики в Україні серйозною перешкодою. Крім того, прагнучи прибутковості, німецькі, італійські, шведські, французькі та бельгійські фінансові групи орієнтуються на високу рентабельність банківського капіталу в Україні.

Як відомо, Україна належить до тих країн, де рівень попиту на іноземні інвестиції досить високий, оскільки тут відбуваються ринкові зміни в економіці. У довгостроковому плані Україна має також великі перспективи економічного розвитку. Існують і необхідні передумови: місткий внутрішній ринок, високий науково-технічний та промисловий потенціал. Однак, для переходу до ефективної та конкурентоспроможної ринкової економіки потрібні іноземні інвестиції, що принесуть із собою величезний фінансовий капітал, перспективні наукові технології, досвід менеджменту, відкривають вихід на світові ринки, а також відіграють суттєву роль у здійсненні приватизації, перебудові існуючих підприємств і нових виробничих потужностей, створенні сучасної кредитно-банківської системи [11].

Законодавством України передбачені державні гарантії захисту іноземних інвестицій. На території України для іноземних інвесторів встановлюється національний режим інвестиційної та іншої господарської діяльності. Їм гарантується репатріація їх доходів та інших коштів в іноземній валюті. Іноземні інвестиції в Україні не підлягають націоналізації [14; 15].

Інтеграція України в світову економіку – це складний і тривалий процес, але разом з тим - об'єктивна необхідність. Інтеграційні процеси повинні пронизувати національну економіку на всіх її рівнях. А банківський сектор – це складова частина економіки, її кровоносна система. Отже, від ступеню розвитку банківського сектора залежить і рівень формування нових ринкових відносин. Динаміка інтернаціоналізації банківської діяльності в Україні багато в чому залежить як від перетворень в самій банківській системі, так і від реформування економіки в цілому. Інтеграція економіки України у світове господарство відкриє доступ національному банківському капіталу на світовий фінансовий ринок, дозволить зробити більш привабливим інвестиційний клімат у країні і, в кінцевому підсумку, вивести економіку з глибокої кризи.

Висновки. Дослідження ефективності діяльності іноземних банків, а також їхнього впливу, який вони роблять на трансформаційну економіку, показало, що цей вплив може бути як позитивним, так і негативним. До позитивного впливу можна віднести:

- розширення участі іноземних банків у трансформаційній економіці веде до збільшення масштабів перерозподілу фінансових ресурсів через банківську сферу і підвищення показників, що характеризують ці масштаби (відношення банківських активів, кредитів і депозитів до ВВП) [12; 13];

- іноземні банки сприяють стабілізації банківської системи, підвищенню її стійкості в кризових ситуаціях. Значна частина коштів вкладників і вкладень у фінансовий ринок під час кризи не залишає країну, а осідає на рахунках іноземних банків, що користуються високою довірою у клієнтів;

- посилення міжбанківської конкуренції і демонополізація банківського середовища, що відбувається внаслідок збільшення числа гравців на ринку банківських послуг.

У той же час, як показує практика, не спостерігається істотних переваг іноземних банків у раді сфер банківської діяльності і у впливі на економічну ситуацію в цілому по таких напрямах:

- відсутні ознаки того, що іноземні банки відрізняються більшою здатністю акумулювати приватні заощадження, ніж національні кредитні організації, хоча теоретично, у силу більш високої довіри до них населення, вони мають більше можливостей залучати кошти населення і приватних організацій [16];

- не виявлена також залежність між збільшенням частки іноземних банків і зміною реальних процентних ставок по банківських вкладах, що в основному визначаються макроекономічними факторами і впливом найбільших національних банків;

- іноземні банки не мають переваги перед національними кредитно-фінансовими установами й у плані росту обсягів наданих кредитів. Вони мають більш низькі відносні показники, що характеризують кредитну активність.

Надмірне залучення фінансових ресурсів на зовнішньому ринку призвело до зростання заборгованості банків, а, отже, посилення вразливості економіки до дії зовнішніх кризових процесів. Проте неправильно акцентувати увагу лише на негативних наслідках допуску іноземного капіталу у вітчизняний банківський сектор. Іноземні кредити потрібні для стимулювання процесу економічного відтворення, виробництва конкурентоспроможних продуктів, які б генерували нову додану вартість в українській економіці, сприяли наповненню бюджету та створенню нових робочих місць.

Важливим завданням є проаналізувати та адаптувати досвід інших країн, банківські системи яких уже пройшли етап залучення іноземного капіталу, згідно з можливостями до цього вітчизняної економіки та її особливостей, а також ефективно використовувати ресурсний потенціал та переваги у веденні бізнесу іноземних банківських установ як за кордоном, так і на українському ринку для того, щоб забезпечити вітчизняній банківській системі конкурентоспроможність на міжнародному рівні.

Література:

1. Основні показники діяльності банків в Україні [Електронний ресурс]. – Режим доступу: http://www.bank.gov.ua/control/uk/

2. Іноземний банківський капітал в Україні. Газета Цінні папери в Україні. – № 24. – 2011 [Електронний ресурс]. – Режим доступу до газети: http://www.securities.org.ua/securities_paper/review.php?id=669&pub=5179

3. Корнилюк Р. Українські банки в тенетах іноземного капіталу [Електронний ресурс] / Р. Корнилюк // Економічна правда. – Режим доступу: http://www.epravda.com.ua/publications/2009/05/12/192705/

5. НБУ відзначає скорочення частки іноземного капіталу в банківській системі – [Електронний ресурс] – Режим доступу: http://news.finance.ua.

6. Циганов О. Конкурентна позиція українських банків з іноземним капіталом / О. Циганов // Економіка. – 2011. – № 3 – С. 54-60.

7. Смовженко Т. Управління процесом зростання участі іноземних інвесторів у роботі банківської системи України / Т. Смовженко, О. Другов // Вісник НБУ. – 2008. – № 1. – С. 16-19.

8. Коваленко В. В. Стратегічне управління фінансовою стійкістю банківської системи: методологія і практика / В. В. Коваленко // Монографія: Cуми ДВНЗ «УАБС НБУ» - 2010. – 228 с.

9. Чуб О. О. Концептуальні засади банківського нагляду в умовах глобалізації. / О. О. Чуб // Фінанси України. - 2009. - № 7. – С. 47-51.

10. Уманців Ю. Розвиток національної банківської системи в умовах глобалізації світової економіки // Вісник НБУ. - 2009. - № 10. – С. 60-65.

11. Статистична інформація офіційного сайту Національного банку України [Електронний ресурс]. – Режим доступу: www.bank.gov.ua

12. Івасів І. Вплив іноземних банків на банківську систему України [Текст] / І. Івасів, Р. Корнилюк // Вісник НБУ. – 2011. - №10. – С. 84-91.

13. Павлюк К. В. Діяльність іноземних комерційних банків в Україні: тенденції та проблеми [Текст] / К. В. Павлюк, В. А. Кажан // Фінанси України. - 2010. - № 6. – С. 143-150.

14.

Закон України «Про банки і банківську діяльність» [Електронний ресурс]. – Режим

доступу: www.rada.gov.ua

15. Закон України «Про іноземні інвестиції» [Електронний ресурс]. – Режим доступу: www.rada.gov.ua

16. Дзюблюк О. Глобалізаційні процеси та участь

іноземного капіталу у розвитку вітчизняної банківської системи / О.Дзюблюк //

Банківська справа. – 2008. - №2. – С.37-45.