Кесиян

Г.А., Шахмеликян Т.А., Уртенов М.Х.

Кубанский

государственный университет, Россия

Стохастическая модель краткосрочной

торговли

В работе [2]

была предложена модель финансового инструмента, учитывающая взаимосвязь цены,

объема и открытого интереса:

, (1)

, (1)

где

δW – это бесконечно малый винеровский «шум», определяемый

выражением ![]() ,

, ![]() – это случайная величина,

распределенная по нормальному закону распределения с

нулевым

математических ожиданием и единичной дисперсией (

– это случайная величина,

распределенная по нормальному закону распределения с

нулевым

математических ожиданием и единичной дисперсией (![]() ).

При этом условную плотность распределения вероятностей

).

При этом условную плотность распределения вероятностей ![]() состояния

системы (1) можно найти из уравнения Фоккера — Планка

(УФК) [1, 3].

состояния

системы (1) можно найти из уравнения Фоккера — Планка

(УФК) [1, 3].

При краткосрочной

торговле, дейтрейдинге (интрадей), открытый интерес вряд ли принесет

практическую пользу, потому что данные в отчетах идут с задержкой на несколько

дней, а дейтрейдеру же нужна свежая информация по текущей сессии.

Следовательно, если не использовать лаговые переменные (задержка для открытого

интереса), то можно допустить некоторые упрощения.

Таким образом, можно выдвинуть гипотезу, что в

случае торговли в течение дня трейдеры не используют открытый интерес для

формирования своих стратегий, поэтому открытый интерес не оказывает влияние на

ценообразование в данном периоде. Тогда система (1) будет состоять из первых

двух уравнений, а УФК будет определяться следующим выражением:

В работе [4] было установлено,

что объем положительно

коррелирует с абсолютным изменением

цен. Эту зависимость мы учли в модификации процесса логарифмического

блуждания следующим образом:

![]() (2)

(2)

Выбор логарифмического блуждания как базовой

модели можно объяснить его простотой при численном моделировании и

идентификации параметров, наличием такой зависимости во многих системах, в том

числе и в экономике, а также тем, что такой процесс во время блуждания никогда

не опустится в область отрицательных значений, что характерно для цен.

Уравнение (2) мы будим использовать в качестве

первого уравнения системы (1).

Графики объемов финансовых инструментов

напоминают процесс, который притягивается к определенному уровню, вокруг которого

совершает колебания в определенном интервале. Такое поведение можно описать с помощью

процесса Орнштейна-Уленбека. Именно его мы и используем в качестве второго

уравнения системы (1):

![]() (3)

(3)

В уравнении (3) V притягивается к уровню, задаваемому константой α, при этом β

определяет силу притяжения к указанному уровню.

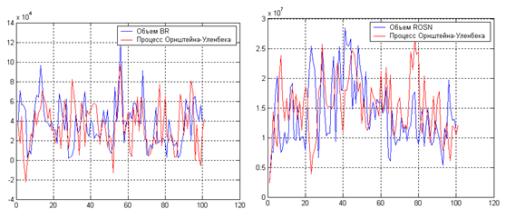

На следующем рисунке

продемонстрирован результат применения численной схемы Эйлера для процесса

Оршнтейна-Уленбека в сочетании с исходными данными объемов двух финансовых

инструментов:

Моделирование

объема с помощью процесса Орнштейна-Уленбека

На левом графике рисунка

показан процесс Орнштейна-Уленбека для фьючерсного контракта на сырую нефть

сорта Brent (BR), на правом – для акций ММВБ Роснефть (ROSN).

Таким образом, можно

записать следующую стохастическую модель краткосрочной торговли:

![]() (4)

(4)

Системе (4) соответствует следующее уравнение

Фоккера — Планка:

Имея условную

плотность распределения вероятностей, можно вычислять среднее, волатильность,

автокорреляционную функцию и другие характеристики случайного процесса.

Литература:

1.

Гардинер

К.В. Стохастические методы в естественных науках. М.: Мир, 1986.

2.

Кесиян

Г.А., Уртенов М.Х. Стохастическая модель финансового инструмента, учитывающая

взаимосвязь цены, объема и открытого интереса :

материалы

международной научно-практической конференции, г. София, 17-25 февраля 2013 г.

/ София. - София : Изд-во ООД «Бял ГРАД-БГ», 2013. – 80 с. – ISBN 978-966-8736-05-6

3.

Степанов

С.С. [Электронный ресурс] // Стохастический мир : электрон. версия книги /

Сергей С. Степанов. – [Б.м.], 2011. – С. 224-227. - URL: http://synset.com/pdf/ito.pdf.

4.

Jiang Wang A Model of Competitive

Stock Trading Volume / Journal of Political Economy - J POLIT ECON, vol. 102,

no. 1, 1994