“Экономические науки”/15.Государственное

регулирование экономики

Бєлова А.О., Сорока Н.Л., Юрченко Ю.В.

студент кафедри економічного аналізу і аудиту

Національного університету Податкової служби України

м. Ірпінь, Україна

Недискреційна політика та вмонтовані стабілізатори

економіки у розрізі трансформаційних процесів в Україні

Ключові

слова: фіскальна політика, дискреційна політика, не дискреційна

політика, вмонтовані стабілізатори економіки, ВВП, ЧВП.

Вступ. Основним завданням держави

на всіх етапах його розвитку є стабілізація економіки. У нинішній час держава

активно застосовує інструменти втручання в економіку. До основних 2 видів

втручання держави в ринкову економіку можна віднести бюджетно-податкову і

кредитно-грошову політику.

Фіскальна

(бюджетно-податкова) політика - це заходи уряду, спрямовані на забезпечення повної

зайнятості та виробництво неінфляційного ВВП шляхом зміни державних видатків, системи

оподаткування та підходів до формування державного бюджету в цілому.

В реальних умовах фіскальна політика не обов’язково обговорюється в

органах державної влади перед її активним застосуванням. Сучасна система

оподаткування і трансфертних виплат впливає на економічну систему потрібним

чином ще до того, як її проблема стане помітною. Тому за

способом реалізації фіскальну політику поділяють на дискреційну та

недискреційну.

Актуальність теми. На сучасному етапі ринкової трансформації економіки

країни є потреба подальшого дослідження макроекономічних наслідків фіскальної

політики. На перший план у цьому разі виходять проблеми використання фіскальних

інструментів для недопущення прискореного зростання цін, впливу заходів

фіскальної політики на різні сектори перехідної економіки, розроблення

пропозицій та рекомендацій щодо підвищення ефективності застосування фіскальних

інструментів. Цими інструментами можуть бути такі види фіскальної політики як

дискреційна та недискреційна. Оскільки недискреційна фіскальна політика, в

основі якої лежить здатність фіскальних інструментів, що входять до складу

чистих податків, змінюватися в автоматичному режимі, тобто без прямої участі

держави, розглянемо її більш ширше[1].

Макроекономічні наслідки фіскальної політики та проблеми

використання фіскального інструментарію у вітчизняній науці досліджені, на наш

погляд, ще недостатньо. Залишаються також недостатньо вивченими деякі

теоретичні аспекти цієї проблеми.

Особливості фіскальної політики держави в умовах світової фінансової кризи

знайшли своє відображення у працях багатьох вітчизняних науковців – Баліцької

В. В., Боброва Є. А., Короткевич О. В., Луніної І. О., Мельник В. М., Фролової

Н. Б. та багато інших[2].

Основна

частина. Фіскальна політика,

як відзначалось раніше, може бути дискреційною та недискреційною.

Дискреційна

фіскальна політика – це система заходів,

яка передбачає цілеспрямовані зміни в розмірі державних витрат, податків і

сальдо державного бюджету. Дискреційна фіскальна політика використовується

державою для активної протидії циклічним коливанням. Для стимулювання сукупного попиту в період економічного спаду уряд

цілеспрямовано створює дефіцит державного бюджету, збільшуючи державні витрати

або знижуючи податки. Відповідно, в період піднесення цілеспрямовано

створюється бюджетний надлишок.

Недискреційна

фіскальна політика – автоматична фіскальна політика,

при якій бюджетний дефіцит та бюджетний надлишок виникають автоматично,

внаслідок дії автоматичних стабілізаторів економіки. Такими стабілізаторами в

економіці є прогресивна податкова система і трансфертні платежі. Зміна вказаних

величин внаслідок циклічних коливань сукупного доходу приводить до збільшення

чистих податкових надходжень у періоди зростання ВВП і до їхнього зменшення у

фазі економічного спаду.

Автоматичні

(вмонтовані) стабілізатори – механізми ринкової економіки, що не залежать від держави і згладжують

спади і підйоми в економіці, або це механізм, який дозволяє зменшити циклічні

коливання в економіці без проведення спеціальної економічної політики. Дія автоматичних стабілізаторів

впливає на зміну обсягу виробництва, рівня цін і ставок відсотка. Стабілізатори

при зміні попиту забезпечують більш плавну зміну випуску продукту. Дія

автоматичних стабілізаторів відбивається на розмірі циклічного

дефіциту/профіциту бюджету.

Основні автоматичні стабілізатори:

прогресивне оподатковування;

соціальні виплати;

споживання.

Зміна вказаних величин

внаслідок циклічних коливань сукупного доходу приводить до збільшення чистих

податкових надходжень у періоди зростання ВВП і до їхнього зменшення у фазі

економічного спаду. Розглянемо механізм дії автоматичних стабілізаторів

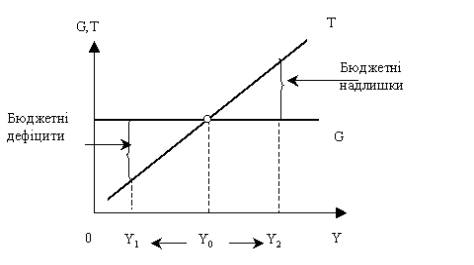

економіки (рис. 1).

Рисунок 1. Механізм дії автоматичних

стабілізаторів економіки

У фазі циклічного

підйому доход зростає, Y2>Y0 і тому

податкові відрахування автоматично зростають, податковий мультиплікатор зменшується,

а трансфертні платежі з бюджету автоматично знижуються. Це зменшує особисті

доходи, скорочує видатки на споживання і сукупний попит в цілому. У підсумку

бюджетний надлишок зростає, а надмірне розширення економіки й інфляція

стримуються.

У фазі циклічного спаду

сукупний доход, навпаки, знижується: Y1<Y0. Через

це податкові надходження автоматично скорочуються, податковий мультиплікатор

збільшується, а трансферти приватному секторові зростають. Наслідком цього є

збільшення бюджетного дефіциту, але одночасно зростають сукупний попит і обсяг

виробництва, що обмежує глибину спаду. Отже, контрциклічні зміни в податках і

державних витратах хоча й мають стабілізуючий вплив, але не можуть повністю

усунути економічну нестабільність, адже автоматичні стабілізатори лише

зменшують, а не зовсім усувають мультиплікативний вплив податків та державних

видатків на економіку.

Рисунок 1 служить ілюстрацією того, як

податкова система підвищує вмонтовану стабільність. Урядові витрати (G) у цьому

зв’язку вважаються заданими і незалежними від величини ЧВП; витрати

затверджуються Верховною Радою на постійному фіксованому рівні. Але парламент

не визначає розмір податкових надходжень, скоріше, він визначає

величину податкових ставок. Податкові надходження потім коливаються в тому ж

напрямку, що і рівень ЧВП, якого досягає економіка. Прямий зв'язок податкових

надходжень і ЧВП зафіксований у висхідній лінії Т[c.217-246].

Висновки.

Природа фіскальних проблем полягає в тому, що їх не

вдається вирішити раз і назавжди. Вони можуть відроджуватися не тільки у разі

надзвичайних ситуацій (наприклад, війна або стихійне лихо), негативного

зовнішнього шоку або просто погіршення економічної конюнктури. Уповільнення

темпів необхідних інституційних і структурних реформ, а також ослаблення фінансової

дисципліни дуже швидко приводять до серйозних фіскальних труднощів. В даний час

особливо гостро виявилися недоліки фінансової політики, стримуючі економічний і

соціальний розвиток України.

Важливо також звернути

увагу на взаємозвязок фіскальної політики із грошово-кредитною. Річ у тім, що

запропоновані заходи можуть дати очікувані результати лише за умов стабільності

валютного курсу. Неузгодженість фіскальної і грошово-кредитної політик одна з

основних проблем сучасної України.

Недискреційна бюджетно-податкова політика

зменшує, але повністю не усуває циклічні коливання економіки.

Таким чином, із метою

подолання проявів фінансової кризи уряд повинен прийняти програму антикризових

заходів, яка повинна передбачати затвердження основних напрямів фіскальної

політики на найближчу перспективу, їх обгрунтування має враховувати

найімовірніші методи запозичення коштів для покриття дефіциту державного

бюджету[4].

Література:

1. Жовтанецький О.М. Фіскальна політика в

перехідній економіці України// Дисертація на здобуття наукового ступеня

кандидата економічних наук за спеціальністю 08.01.01 – економічна теорія –

Львівський національний університет імені Івана Франка, Львів, 2002.

2. Мельник В. М.

Фіскальна політика держави в умовах фінансової кризи // Фінанси України. –

2008. – №12. – С. 11 – 17.

3. Небава М.І. Теорія макроекономіки// Навч. посіб. — К.: Слово, 2005. — 536

с.

4. Ярошенко Ф. О. Реформування податкової системи України в контексті

прийняття податкового кодексу // Фінанси України. - 2010. - №7. -

С.3-21.