Экономические науки/1.

Банки и банковская система

Дербенёва А.А.

Научный руководитель к.э.н., доцент Вербицкая Ю.В.

Донецкий национальный университет экономики и торговли им. М.

Туган-Барановского

ПРОБЛЕМЫ БАНКОВСКОГО ИНВЕСТИЦИОННОГО КРЕДИТОВАНИЯ В

УКРАИНЕ

Одной из

наиболее актуальных проблем на сегодняшний день является проблема повышения

инвестиционной привлекательности Украины. Для улучшения сложившегося уровня

социально-экономического и инновационного развития необходимым условием

является проведение активной инвестиционной политики, в которой банковские

учреждения играют важную роль. Необходимость и значимость банковского

инвестиционного кредитования связана, в первую очередь, с объективных

расхождением во времени движения материальных и денежных потоков, которое

возникает в процессе производства товаров и услуг.

Целью

данной работы является анализ современных возможностей банковского

инвестиционного кредитования в Украине, выявление основных проблем в данной

области и возможных путей их разрешения.

Проблемой

инвестиционного кредитования занимались такие

отечественные и зарубежные ученые, как: Т. Васильева, О. Васюренко, Н. Зинько, Д. Гладких, О.

Лапко, П. Друкер, Р. Ландау, М. Калецки и другие.

Инвестиционный

кредит – это отношения между кредитором и заемщиком по поводу финансирования

инвестиционных мероприятий на условиях платности, возвратности, срочности и

целевого назначения. Эти отношения характеризуются движением стоимости

(заёмного капитала) от кредитора к заемщику и в противоположном направлении.

Основными видами банковского инвестиционного кредитования являются: срочные

кредиты предпринимателям, револьверные кредиты, долгосрочные проектные кредиты

и андеррайтинг [1].

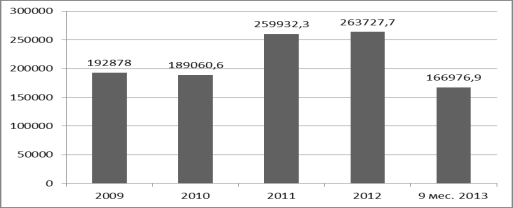

На данный

момент отечественная финансовая система ещё не стала существенным источником

инвестиционных ресурсов для сферы реального производства. Согласно данным

Государственного комитета статистики Украины, общая сума капитальных инвестиций

за 9 месяцев 2013 года составила 166976,9 млн.грн. (рис.1).

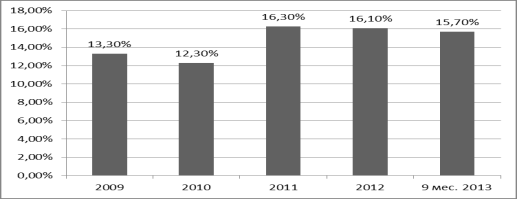

Однако

стоит отметить, что, не смотря на тенденцию к увеличению сумы капитальных

инвестиций, доля инвестиций за счет кредитных ресурсов остаётся практически

неизменной (рис. 2.)

Рисунок 1

– Сума капитальных инвестиций в Украине за 2009-2013 гг., млн.грн [2].

Рисунок 2

– Доля капитальных инвестиций за счет кредитных ресурсов в общей сумме, %

За 9

месяцев 2013 года структура финансирования капитальных инвестиций в Украине была следующей: основная доля

инвестиций финансировалась за счет собственных средств предприятий – 63,9%, на

втором месте – финансирования за счет банковского кредитования – 15,7%, на

третьем – средства населения на индивидуальное жилищное строительство – 8,1%.

Проанализируем

условия банковского инвестиционного кредитования в Украине на выполнение капитальных затрат на

предприятии (таблица 1).

Таблица 1

– Условия инвестиционного кредитования капитальных расходов предприятий в

Украине*

|

Название банка |

Название продукта |

Сумма кредита |

%-ая ставка |

Авансовый платеж |

Дополнительные условия |

|

Приватбанк |

Приобретение

автотранспорта, производственной недвижимости, лизинг. |

До

200 000 грн. |

- |

В

зависи-мости от вида продукта |

Льготный

период до 35 дней, ежемесячная комиссия 0,9%. |

|

Укрэксимбанк |

«Обладнання,

устаткування» |

От

50 000 до 30 млн.грн. |

23,3%

в грн. |

От

30% |

Льготный

период: до 6 мес. в случае приобретения офисного оборудования, до 9 мес. – в случае приобретения

промышленного оборудования. |

|

Ощадбанк |

«Выполнение

капитальных затрат» |

Не

указана |

от

16% в грн. |

Не

указан |

Единоразовая

комиссия от 0,5%, оплата процентов ежемесячно, обеспечение – движимое и

недвижимое имущество, имущественные права, поручительство. |

|

Райффайзен

банк Аваль |

«Инвестиционный

кредит на приобретение оборудования» |

До

300 тыс. евро |

От

20-24% |

От

35% |

Разовая

комиссия 0,99%, обеспечение – имущество, приобретенное за кредитные

средства, другое ликвидное имущество,

депозит. |

|

Проминвест

банк |

«Финансирование

бизнеса» |

Не

указана |

- |

Определя-ется

индиви-дуально |

Обеспечение:

имущество, гарантия или поручительство третьего лица, страхование (как

дополнительное осбеспечение). |

|

Уникредитбанк |

«Кредит

на обладнання» |

Максимум 600 тыс.грн. |

От

23% |

от

40% |

Разовая

комиссия – 1% |

|

ВТБ

Банк |

«Кредит

на приобретение оборудования» |

До

10 млн. грн. |

- |

от 25% |

Обеспечение

– приобретаемое оборудование, комиссия – от 0,75-1,5% годовых. |

*источник -

официальные сайты указанных банков

На основе

проведённого исследования выделим основные проблемы банковского инвестиционного

кредитования:

1) недостаточность

законодательной базы, а именно: отсутствуют рамочные условия, которые обеспечивали

бы защиту интересов частного сектора;

2) недостаточный

уровень государственного управления, то есть управленческие способности государственного

сектора должны быть улучшены, что является необходимым условием эффективной

реализации проектов;

3) дефицит

ресурсной базы для долгосрочных инвестиционных вложений;

4) повышенная

финансовая нестабильность субъектов реального сектора экономики и связанные с

этим высокие риски инвестиционных вложений;

5) отсутствие

механизма параллельных мероприятий по стимулированию потребительского спроса и

снижения давления на бизнес.

Таким

образом, на основе анализа, мы можем определить основные направления

совершенствование системы инвестиционного банковского кредитования в Украине.

Основными мероприятиями в области инвестиционного кредитования должны стать:

стимулирование банков и небанковских финансовых учреждений к расширению микрокредитования и

совершенствования законодательного обеспечения их деятельности; разработка

банками системы мер по привлечению новых источников средств через действенный

механизм привлечения доходов и сбережений, полученных собственниками капитала в

финансовом секторе экономики и домашних хозяйствах; создание государственного

инвестиционного банковского уровня, который

будет специализироваться на рефинансировании банков, которые в данном контексте

будут иметь возможность предлагать для финансирования эффективные и

перспективные инвестиционные проекты; освобождение от налогообложения части прибыли

банков или уменьшения налоговой ставки для банков, если они направляют свои

средства в инновационные проекты; совершенствование системы страхования

инвестиционных рисков банков для поощрения к предоставлению долгосрочных

кредитов и т.д.

Литература:

1. Пересада А.А., Майорова Т.В. Інвестиційне кредитування: Навч. посібник. – К.: КНЕУ, 2002. – 271 с.

2. Державний комітет статистики України – Електронний ресурс// Режим доступу: {www.ukrstat.gov.ua}.

3. Міністерство економічного розвитку і торгівлі України – Електронний ресурс// Режим доступу: { www.me.gov.ua}.

4. М.С. Микова Банківське інвестиційне кредитування

юридичних осіб в Україні. Актуальні

проблеми економіки №5(119), 2011. – с.208-216