Чернета Д.В.

Дніпропетровська державна фінансова академія,

Україна

Структура ресурсів комерційного

банку

Вітчизняні

вчені (А.М.Мороз, М.І.Савлук) використовують таке визначення: «Ресурси

комерційного банку – це сукупність коштів, що є у його розпорядженні та

використовуються для виконання активних операцій». А у своїй монографії

М.Д.Алексеєнко визначив банківські ресурси як «сукупність грошових ресурсів й

виражених у грошовій формі матеріальних, нематеріальних та фінансових активів,

що перебувають у розпорядженні банків і можуть бути використані ними для

здійснення активних операцій та надання послуг».

Зарубіжні

вчені термін «ресурси банку» взагалі не використовують, оскільки таке поняття не розглядається як

об’єкт самостійного дослідження. Вони визначають сутність ресурсів банку через

пасиви.

Капітал банку

– це ресурси, що були внесені

засновниками, акціонерами банку і

належать їм (статутний карітал) , а також загальних та спеціальних резервів, нерозподіленого прибутку.

До основного

капіталу (капіталу першого рівня) відносять:

1) фактично

сплачений зареєстрований статутний капітал;

2) розкриті

резерви, створені або збільшені за рахунок нерозподіленого прибутку (резерви,

оприлюднені у фінансовій звітності):

- дивіденди,

що направлені на збільшення статутного капіталу;

- емісійні

різниці;

- резервні

фонди;

- загальні

резерви, що створюються під невизначений ризик при проведенні банківських

операцій;

- прибуток

минулих років;

- прибуток

минулих років, що очікує затвердження.

Нині

формування ресурсної бази комерційних банків є одним із найважливіших завдань

для забезпечення економічного зростання. Банківська система має володіти

сукупністю ресурсів, достатніх як для кредитування поточних потреб суб’єктів

господарської діяльності, так і для фінансування інвестиційної діяльності,

формування відповідних резервів і підтримки власної ліквідності. Обсяг

фінансових ресурсів визначає їхній попит на фінансовому ринку й безпосередньо

впливає на розмір процентних ставок як за ресурсними, так і активними операціями.

З початку

2010 року в Україні продовжує тривати тенденція зростання основних показників

діяльності комерційних банків. Станом на 01.01.2014р. власний капітал банків

збільшився на 10,6 млрд. грн. (станом на 01.01.2010р. він становив 125,6 млрд.

грн.) і склав 136,2 млрд. грн. або 14,8% пасивів банків. Зростання капіталу

банків відбулося за рахунок збільшення статутного капіталу на 13,1%, емісійної

різниці на 0,4%.

Щодо

зобов’язань банків України, то вони також збільшилися і на 01.01.2014р. становили 784,8 млрд. грн. (станом

на 01.01.2010р. вони становили 759,4 млрд. грн). Основними складовими

зобов’язань на 01.01.2014 становили:

- кошти

фізичних осіб – 256,3 млрд. грн., або 32,7% від зобов’язань;

- строкові

вклади (депозити) інших банків та кредити, що отримані від інших банків, –

164,0 млрд. грн., або 20,9%;

- кошти

суб’єктів господарювання – 135,2 млрд. грн., або 17,2%.

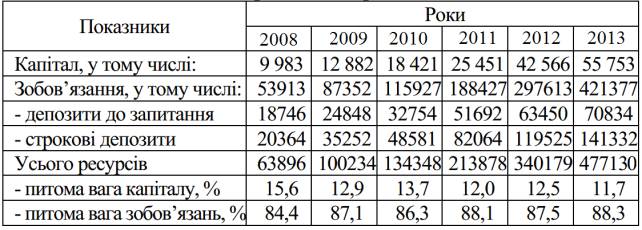

Таблиця 1. Структура ресурсів комерційних

банків України за 2008-2013 роки, млн. грн

Проаналізувавши

таблицю, бачимо, що обсяг банківських ресурсів з кожним роком зростає: від 63

896 млн. грн. у 2008 році до 477 130 млн. грн. у 2013 році. На капітал припадає

лише від 11,7% до 15,6% усіх банківських ресурсів. Серед коштів фізичних осіб

та суб’єктів господарювання переважають строкові депозити (більше як у 2 рази

за депозити до запитання). Отже, дані таблиці показують, що ресурси банку

сформовані за рахунок залучених та запозичених коштів, що становлять близько

90% від загального обсягу ресурсів, а це в цілому відповідає світовій банківській

практиці.

Постійні

ресурси становить капітал банку за винятком частини, вкладеної у його основні

кошти, нематеріальні активи і резерви, що формуються за рахунок позитивного

фінансового результату поточного року. До стабільних відносять строкові депозити

і строкові недепозитні кошти (позики, одержані від інших банків, кошти від

операцій РЕПО, одержані від продажу банківських акцептів, і т. ін.). Конкретні

терміни залучення і позичання банками цих коштів визначають їхню стабільність у

складі ресурсів і можливості управління їхнім розміщенням у дохідні активи.

Аналіз статистичної звітності свідчить, що ресурси банківської системи,

наприклад за 2012 рік, на 9,48% складаються із банківського капіталу, строкові

ресурси становлять 27,13%, а поточні ресурси (як сукупність депозитів до

запитання) дорівнюють 63,39% загального

обсягу ресурсів.

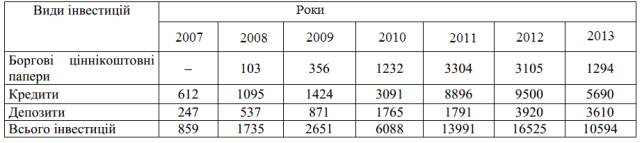

Таблиця 2.

Динаміка міжнародної інвестиційної позиції банків України у 2007-2013 роках (млн.

дол.)

Дана таблиця

свідчить про динамічне зростання інвестицій, однак у 2013 році констатується їх

спад. Це пояснюється мировою фінансовою кризою. Але, незважаючи на існуючу

кризу, інвестиційна позиція банків України оцінюється позитивно.

Таблиця 3.

Основна

частина банківських ресурсів, як відомо, утворюється в процесі проведення

депозитних операцій банку, від ефективної і правильної організації яких

залежить, в кінцевому рахунку, стабільність функціонування будь-якої кредитної

організації.

Для подальшого

реформування економіки необхідне

істотне збільшення як капіталу банківської системи, так і ресурсів у цілому.

Можна уявити, що на початковому етапі випереджувальними темпами має відбуватися

нарощування саме поточних ресурсів як результат розвитку підприємницької

діяльності, й згодом, у міру збільшення доходів як суб'єктів підприємницької

діяльності, так і населення, структура залучених коштів зміниться з

нарощуванням частки строкових ресурсів, передусім вкладів населення.

Ця

послідовність має забезпечити Україну та її банківську систему самодостатньою

ресурсною базою економічного зростання.

Висновки. Ресурсна база банку в сучасних

умовах складається з власного капіталу та зобов'язань банку. Проблема взагалі

складається у розкритті відносин банку з постачальниками фінансових ресурсів,

але невирішеними залишаються питання стосовно джерел надходження ресурсів для

банку в вигляді зобов'язань в умовах глобалізації. Такими джерелами можуть бути

можуть бути:

– депозити,

які включають кошти інших банків, кошти суб'єктів господарювання, кошти

бюджетів різних рівнів, кошти фізичних осіб;

– недепозитні

залучення, які банк одержує від інших банків у вигляді кредитів і розміщенням

власних боргових цінних паперів (депозитних сертифікатів, облігацій), кредити

міжнародних фінансових установ, субординовані кредити.

Сучасна структура

ресурсної бази банку характеризується незначною часткою власних коштів. У

країнах з розвинутими ринковими відносинами частка власних коштів у складі

ресурсів визначається на рівні 15 – 20 %, що дозволяє забезпечити достатню

стабільність банків і їх стійкість. Власний капітал у складі ресурсів

українських банків коливається на рівні 10 – 15 %. Зростання величини власного

капіталу є основним завданням банків.

Якісний стан

ресурсної бази банків – умова, від якої залежить ефективність функціонування

банківської системи. Збільшення ресурсної бази банків сприятиме зміцненню

банківської системи України загалом і є необхідно умовою переходу вітчизняної

економіки у новий стан – на рівень країн із розвиненою ринковою економікою.

Список

використаних джерел:

1. Васюренко

О.В. Банківські операції: навч. посібник / Васюренко О.В. — К.: Знання, 2009. —

318 с.

2. Васюренко

О.В. Управління залученням ресурсів у комерційних банках / О.В. Васюренко //

Фінанси України. — 2009. — № 11. — С. 88–92.

3. Версаль Н.І., Нестеренко В.П. Корпоративні облігації у

формуванні ресурсної бази // Фінанси України. – №10. – 2012. – С.96-104.

4. Вісник

Національного банку України // Щомісячний науковий журнал Національного банку

України. – №8. – 2013. – серпень. – С.56-57, 71.

5. Владичин

У.В. Капіталізація банківської системи в Україні // Фінанси України. – №7. –

2012. – С.145-150.

6. Вожжов

А.П. Формування ресурсів комерційних банків // Фінанси України. – №1. – 2013. –

С.116-129.

7. Вожжов

А.П., Клименко О.І. Банківський капітал в економіці України // Фінанси України.

– №8. – 2013. – С.88-97.

8. Гузов К.О.

Депозитный портфель банка: совершенствование методов и інструментов

формирования // Банковское дело. – №2. – 2006. – С.62-67.

9.Косова Т.Д., Циганов О.Р.

Банківські операції: Навч. посібн. / Т.Д.Косова, О.Р.Циганов. – К.: Центр

учбової літератури, 2008. – 372с.

10. Павлюк С. Сутність ресурсів

комерційного банку / С. Павлюк // Фінанси України. – 2008. – № 12. – С.

108-114.

11. Структура зобов’язань банків

України за станом на 01.01.2013 р. (у розрізі банків) // Вісник НБУ. – 2013. –

№ 3. – С. 54-59.

12. Структура власного

капіталу банків України за станом на 01.01.2013 р. (у розрізі банків) // Вісник

НБУ. – 2013. – № 3. – С. 60-65.

13. Фінансові результати діяльності банків України

за станом на 01.01.2013 р. (у розрізі банків) // Вісник НБУ. – 2013. – № 3. –

С. 66-42.

14. Шелудько Н.М. Зовнішні

запозичення банків України: тенденції, проблеми, перспективи / Н.М.Шелудько //

Економіка і прогнозування. – 2013. – № 1. – С. 130-136.