Ишуова Ж.Ш.

Казахский Национальный

Университет имени аль–Фараби, Казахстан

Результаты неокейнсианской ДСОР

модели применительно к показателю «разрыв выпуска»

В статье, с помощью разработанной ДСОР модели

двух стран, были разложены прогнозные дисперсии шоков на 1 квартал 2014 года

для показателей валового внутреннего продукта, инфляции, процентной ставки,

потребления, обменного курса, спроса на деньги и занятости, используя

программное обеспечение «Dynare Matlab Toolbox». Для того чтобы получить

краткосрочный компромисс между ИПЦ и разрывом выпуска в новых кейнсианских

кривых Филлипса была обеспечена жесткость цен в дополнение к условиям о

монопольной конкуренции. Такой компромисс достигнут с помощью введения подхода,

предложенного Г. Кальво [1, с. 397]. Предполагается, что каждый период только

часть фирм (1–ω) корректируют свои

цены, а оставшаяся доля фирм ω сохраняют их неизменными. Фиксирование параметра ω на уровне 3/4 предполагает, что

средняя продолжительность неизменных цен будет равна сумме бесконечно убывающей

геометрической прогрессии 1, ω, ω2, …, то есть 1/(1–ω)=4 кварталам.

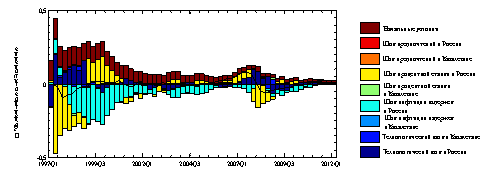

Далее была рассмотрена историческая декомпозиция

вариации эндогенных переменных по шокам экономики. Один из графиков данной

декомпозиции для реального ВВП Казахстана представлен на рисунке 1. Как следует

из рисунка, наблюдается отрицательная корреляция вклада шоков процентной ставки

и технологических шоков в 1997–1999 гг. в Казахстане. Благодаря тому, что

период 2002–2007 гг. характеризовался стабильным экономическим ростом, не происходило

никаких значительных отрицательных шоков в экономике. Это привело к тому, что

разрыв выпуска был минимальным и колебался на отметке в плюс/минус 0,1%. Как

можно видеть из рисунка 38, шоки предпочтений, процентной ставки, инфляции

издержек, а также остальные шоки, имевшие место в России, никак не сказались на

отклонении ВВП Казахстана от тренда. При этом результаты эконометрического

анализа свидетельствуют в пользу того, что технологические шоки в России

обуславливают малую долю вариации реального ВВП в Казахстане.

Рисунок 1 – Историческая декомпозиция

вклада рассматриваемых шоков в динамику реального ВВП Казахстана

Примечание – Расчеты

проведены автором с использованием программного обеспечения Dynare Matlab

Toolbox

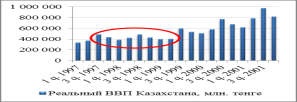

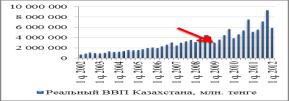

На рисунках 2 и 3 представлены данные по

реальному квартальному ВВП, разбитому на два периода: 1997–2001 гг. и 2002–2012

гг. На рисунке 3 видно явное снижение ВВП в 1–3 кварталах 2009 года, что также

четко прослеживается на рисунке 1. Благодаря исторической декомпозиции ясно,

что на спад рассматриваемого показателя в 1–3 кварталах 2009 года сильное

влияние оказали технологический шок и шок процентной ставки.