Студент Савеленко

Дмитрий

Карагандинский Экономический Университет

Казпотребсоюза, Казахстан

Анализ рынка розничного кредитования

Казахстана

В условиях высокой динамики роста

банковской системы Казахстана увеличивается подверженность банков второго уровня

внешним шокам, могущим существенным образом повлиять на их финансовую

устойчивость. Необходимо учитывать, что кризисные явления в банковской системе

Казахстана негативно повлияют на экономику в целом.

Сценарный

анализ банковской системы основан на допущении возможности наступления

гипотетического, но вместе с тем вероятного события, которое может повлечь за

собой кризисные явления в банковской системе Казахстана. Оценка воздействия

ряда факторов риска на банковский сектор позволяет определить его стратегические

перспективы на будущее.

Анализ

текущих тенденций экономического развития и состояния банковского сектора

Казахстана позволяет идентифицировать кризисные сценарии, реализация которых

может привести к негативным последствиям, вплоть до коллапса банковской

системы.

Важно

видеть в какой нормативной среде функционирует банковский сектор Казахстана.

Политика регулирования банковской системы отражает намерения государства в

отношении перспектив развития банков второго уровня в экономике и может

выступать в роли как стабилизирующего, так и дестабилизирующего фактора.

По результатам исследования, проведённого в 19 крупнейших городах

Казахстана (объём выборки составил 1200 домохозяйств), на сегодняшний

день только треть казахстанских семей воспользовалась услугами кредитования.

Ещё около 14% домохозяйств не исключают возможности использования услуг

кредитования. При этом около половины домохозяйств не намерены пользоваться

кредитом.

Таким

образом, максимальный рост уровня проникновения услуг кредитования для

населения может составить 26%.

(Рисунок

1.) Опыт использования банковских кредитов среди казахстанских домохозяйств, %

В

денежном выражении объём рынка кредитования населения в 2006 г. составил 1598

млрд.тг или около 16% от ВВП. В сравнении с российским рынком кредитования

казахстанский рынок демонстрирует более успешную динамику развития. Так, в

Казахстане среднегодовой темп прироста объёма рынка составляет 111%, тогда как

в России этот показатель равен 83%.

(Рисунок 2.) Годовой темп прироста объёма рынка кредитования населения в

Казахстане и России за 2000-2006 гг., %

Опережает

Казахстан своего северного соседа и по объёму выданных кредитов на одного

жителя. По результатам 2006 г. на одного Казахстанца приходилось 833 доллара

США выданных кредитов, что на 36% больше, чем в России.

(Рисунок

3) Объём выданных кредитов на 1 жителя в Казахстане и России за 1999-2006 гг,

доллары США

Повышение

значимости данного сектора финансового рынка обусловлено также увеличением его

доли в ВВП. Так, за последние 8 лет доля этого рынка в ВВП увеличилась с 0,4%

до 16,4% или в 41 раз. В России за этот период доля рынка кредитования

населения в ВВП увеличилась только в 13 раз.

Рисунок

4. Доля рынка кредитования населения в ВВП в Казахстане и России, за 1999-2006

гг, %

Если

рассматривать рынок кредитования в региональном разрезе, то наибольшее число

домохозяйств, воспользовавшихся услугами кредитования, зафиксировано в северном

макрорегионе – 19%. В столичный городах услугами кредитования воспользовалось

около 27% семей.

Рисунок 5. Уровень проникновения услуг кредитования в регионах Казахстана, %

домохозяйств

Среди

домохозяйств, которые уже воспользовались банковским кредитом, или намерены им

воспользоваться, чаще встречаются семьи с высоким уровнем дохода. Более 30%

таких домохозяйств имеют ежемесячный доход от 70 тыс.тг и выше. Тогда как среди

семей, которые не намерены пользоваться услугами кредитования, доля имеющих

такой доход не превышает 20%.

Кроме того, семьи, пользующиеся банковским кредитом или не исключающие такой

возможности, более оптимистичны в оценке своих будущих доходов. Более 65% таких

семей уверены, что в ближайший год их доход увеличится. В семьях, которые не

планируют брать кредит, уровень оптимизма значительно ниже. Только половина

таких домохозяйств уверены в увеличении своего дохода, при этом большая их

часть утверждает, что доход увеличится незначительно.

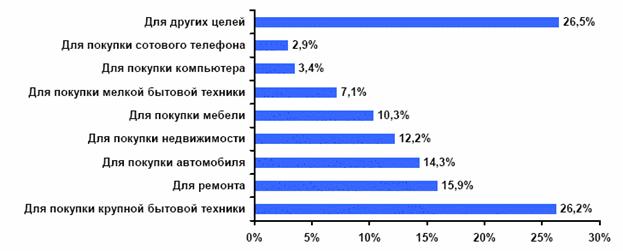

Наибольшее число домохозяйств (около 35% домохозяйств, пользовавшихся

кредитами) брали кредит для покупки различного рода техники, включая бытовую

технику, компьютеры, сотовые телефоны. Ипотечным кредитом на покупку

недвижимости и ремонт воспользовалось не более 28% домохозяйств, пользовавшихся

кредитами.

Рисунок 6. Доля пользователей кредитов на различные нужды, %

Наибольшее

число семей (около 80%), пользовались только одним видом кредита. Остальные

семьи (20%) имеют опыт использования нескольких видов кредитов.

Обзор банковской системы Казахстана

По состоянию на 01.12.07 г. количество банков второго уровня в Казахстане

составляло 34 (без учета АО «Банк развития Казахстана»), из них 14 банков с

иностранным участием, 1 банк со 100% участия государства в уставном капитале

(АО «Жилищный строительный сберегательный банк Казахстана»).

Более 70% в структуре совокупных банковских активов занимают кредиты. В связи с

этим особенно важным представляется устойчивость этого вида банковской

деятельности.

Как

показывает динамика отраслевой структуры кредитов, наблюдается сокращение

кредитования промышленности, сельского хозяйства, транспорта и связи, а также

торговли (это свидетельствует о наличии в этой сфере больших доходов, которые и

позволяют финансировать собственные расходы). Растет кредитование

строительства, что объясняется значительным ростом цен на недвижимость, а также

кредитование других отраслей, к которым относится почти вся сфера услуг. Это

происходит благодаря высокому внутреннему спросу, обусловленному ростом

реальных доходов, реализации отложенного спроса, а также ожиданиями на

дальнейший экономический рост.

Вместе с тем в условиях кредитного бума и особенно кредитования физических лиц

качество кредитного портфеля уже заметно снижается. В структуре кредитного

портфеля за период с начала года доля стандартных кредитов на 1 декабря 2007

года снизилась и составила 56,1%, доля сомнительных кредитов увеличилась с

39,5% до 41,1%, доля безнадежных кредитов увеличилась с 2,3% до 2,7%.

Среди других

параметров: ликвидность банковского сектора находится на высоком уровне, в

несколько раз превышающем нормативный показатель; концентрация банковского

сектора в лице трех крупнейших банков страны падает, а рыночная доля первых

шести банков растет, что свидетельствует о высоких темпах роста банков из так

называемого «второго эшелона». Для поддержания своих позиций банки продолжают

прибегать к внешнему заимствованию, добавляя к кредитным и рыночным рискам

значительные валютные риски.

Удельный

вес кредитов банков на новое строительство и реконструкцию, а также

строительство и приобретение жилья гражданами на конец ноября 2007 года в общем

объеме кредитов составляет 21,5%4. Резкое падение цен на рынке недвижимости

может привести к дефолтам строительных компаний, использующими в финансовых

расчетах высокий уровень прибыли от реализации объектов строительства.

Здесь

также необходимо учесть, что крупные банки Казахстана активно выходят на рынок

недвижимости России, который также показывает признаки перегрева. Это несет в

себе риски в случае ухудшения конъюнктуры на рынке, в результате чего эти банки

могут понести немалые потери, которые могут ухудшить ситуацию в банковском

секторе Казахстана, так как три крупных так называемых системообразующих банков

Казахстана в совокупности обладают более 50% активов банковского сектора.

Риски

неблагоприятного перераспределения собственности в банковском секторе можно

оценить как достаточно невысокие. Однако число подобных явлений может расти в

прогрессии и грозить потерей управления и контроля в банковской системе.

Проблема

рейдерства и недружественных M&A на финансовом рынке Казахстана только

начинает изучаться. Даже на рынках США и Европейского союза при высоких

требованиях банковского надзора нередки случаи подобных злоупотреблений. Эти

операции также несут в себе риски дестабилизации банковского сектора

Казахстана.

Приход крупных иностранных банков в целом не рассматривается как фактор риска.

Усиление конкурентной среды на финансовом рынке Казахстана должно обепечить

принятие другими банками лучшей практики корпоративного управления и систем

риск-менеджмента, повышение качества предлагаемых услуг, снижение процентных

ставок и т.д. Однако крупный иностранный банк, используя собственные дешевые

ресурсы, может создать монополию на отдельных рынках, например розничного

кредитования, и установить ценовой диктат.

Рекомендации

Для снижения банковских рисков необходима

прежде всего диверсификация кредитного портфеля в отраслевом разрезе по видам

валют и по крупным заемщикам, особенно лицам, связанным особыми отношениями с

банком.

Следует большее внимание уделять качеству активов и эффективности банковского

менеджмента, поскольку в условиях быстрых темпов роста экономики и банковского

сектора обычно наблюдается снижение качества кредитного портфеля и проявление

благодушия среди банковских менеджеров.

Для предотвращения значительных потерь вследствие падения цен на рынке

недвижимости банкам необходимо более внимательно относиться к анализу

платежеспособности потенциальных заемщиков и совершенствовать системы

управления рисками.

Необходимо разрабатывать программу антикризисных мер, предусматривающую

алгоритм конкретных действий в случае реализации того или иного кризисного

сценария.

Также необходимо совершенствовать систему корпоративного управления, установить

четкую систему внутренних нормативов и лимитов, регламентировать политику и

бизнес-процессы, принять внутренние стандарты деятельности, создавать гибкую

систему принятия управленческих решений на случай возможных неожиданностей.

Государственные органы должны обеспечить соблюдение установленных норм и правил

всеми участниками финансового рынка, а также внимательно отслеживать все

изменения в структуре собственников банков.

Также рекомендуется проведение стресс-тестинга на регулярной основе для анализа

чувствительности банковского сектора Казахстана к кредитным, рыночным и рискам

ликвидности.ъ

Литература:

1.Материалы международной

исследовательской компании «Alvin Market»

2.Деловой

журнал «Бизнес и Власть» от 22.09.2007.

3. Статья "Как избежать коллапса", газета "Республика",

09.02.07

4. материалы информационного агентства Bloomberg и

Interfax Казахстан.