К.тех.н., Харченко Ю.А., Яновська І.М.

Полтавський національний технічний університет ім.

Ю. Кондратюка

Удосконалення методики

нарахування та автоматизація розрахунку заробітної плати на приватному

будівельному підприємстві

Постановка проблеми. Розрахунок

заробітної плати - одна із найважливіших і складних ділянок

обліку, що потребує точних і оперативних

даних, у яких відбивається зміна чисельності працівників,

витрати робочого часу, категорії працівників, виробничих витрат.

Підприємство самостійно, згідно чинного законодавства, установлює штатний

розклад, форми і системи оплати праці та

преміювання. Облік праці і заробітної плати

інженерно-технічних працівників (ІТП) має

важливе значення для ефективної діяльності підприємства.

Спосіб обробки господарських операцій

при веденні бухгалтерського обліку впливає на організаційну структуру фірми, а

також на процедури й методи внутрішнього контролю. Комп'ютерна обробка

припускає використання тих самих команд при виконанні ідентичних операцій

бухгалтерського обліку, що практично виключає появу випадкових помилок, які

інколи трапляються при ручній обробці та допомагає оперативно виконувати

бухгалтерські розрахунки з заданою точністю. Комп'ютерні технології

характеризуються певними особливостями, які варто враховувати при оцінці умов і

процедур контролю.

Сфера дії внутрішнього ринку праці підприємства полягає в установленні взаємозв'язку між фактичними

результатами праці і рівнем оплати

праці працівника. Різноманітні форми такого взаємозв'язку і являють

собою системи заробітної плати, відмінність

між ними полягає в способах обчислення заробітку і в рівні залежності від кількісних та якісних

результатів праці не тільки самого

працівника, а й підприємства або його

структурних підрозділів. Серед багатьох систем можна виділити традиційні - прості, преміальні, прямі й непрямі, індивідуальні і колективні, а також нові

(сучасні) системи: гнучкі, безтарифні, контрактні, багатофакторні

системи тощо. Основними (загальними)

умовами застосування тієї чи іншої форми

заробітної плати є рівень технічної озброєності виробництва, характер технологічного процесу та

організації виробництва і праці,

ступінь використання виробничих потужностей і устаткування, стан нормування

праці тощо.

Таким чином, незважаючи на безліч форм та систем

оплати праці на даний час не існує загальноприйнятої методики нарахування

заробітної плати ІТП.

Аналіз останніх досліджень і

публікацій. В [1,2] обґрунтовують необхідність створення економічно

достовірної системи показників, які відображають результати роботи ІТП. Також

потрібно дотримуватися співвідношення зростання продуктивності праці і

заробітної плати та стимулювати зменшення невиробничих витрат, прихованих та

явних збитків робочого часу [3].

Після аналізу [4, 5, 6, 7] можна стверджувати, що питання удосконалення методики

нарахування і автоматизація розрахунку заробітної плати ІТП на будівельному

підприємстві актуальне в даний час.

Виділення невирішених раніше частин

загальної проблеми. Більшість розроблених теорій не мають

єдиного алгоритму розв’язку цієї задачі та не враховують специфічні умови

діяльності підприємства. Вибір найбільш ефективної системи оцінки праці ІТП, а

також автоматизація розрахунку заробітної плати ІТП є актуальною задачею на

даний час.

Постановка

завдання. Метою дослідження є удосконалення існуючої методики

нарахування та автоматизація розрахунку заробітної

плати пропорційно виконаним роботам, з врахуванням якості роботи, швидкості її

виконання, ставлення до знарядь праці та економічного використання сировини і

матеріалів.

При створенні проекту

автоматизації повинні бути враховані наступні вимоги:

- оптимальне для користувача

представлення вихідної та результативної інформації;

- простота та легкість в експлуатації програми;

- можливість сумісності з

програмою „1С: Бухгалтерия”.

Основні результати.

Після дослідження систем оплати праці була обрана

безтарифна система, що ґрунтується на принципі

часткового розподілу зароблених колективом

коштів між працівниками згідно з прийнятими

співвідношеннями (коефіцієнтами) в оплаті праці різної якості (залежно від

кваліфікації, посади, спеціальності працівників тощо). У ній не використовуються гарантовані тарифні ставки і

посадові оклади, більшість видів премій, доплат і

надбавок, рівень оплати кожного працівника залежить

від фонду оплати праці підприємства. Кожен працівник одержує свою частку залежно від кінцевого результату діяльності підприємства. Основними ознаками цієї системи

є:

- тісний зв'язок рівня оплати праці працівника з фондом заробітної плати, який формується за колективними результатами

роботи;

- присвоєння кожному працівникові коефіцієнтів, які комплексно характеризують його кваліфікаційний

рівень, а також визначають його індивідуальний

трудовий внесок у загальний результат діяльності підприємства;

- визначення коефіцієнтів трудової участі кожного працівника в поточних результатах діяльності, які доповнюють

оцінку його кваліфікаційного рівня.

Для розв’язку цієї задачі був використаний табличний процесор Microsoft Excel, який є

сумісним з пакетом „1С: Бухгалтерия”.

Основою нарахування заробітної плати ІТП є прожитковий мінімум, він

заноситься вручну і в подальшому є можливість коригування згідно змін у

законодавстві. Після дослідження даної проблеми виокремлені основні показники,

за якими буде нараховуватися заробітна плата ІТП. Наприклад, основними

показниками розрахунку для заробітної плати виконроба буде заробітна плата

робітників, які працювали на об’єкті та кількість трудозатрат за тиждень. Додатковими

показниками є премія і доплата за роботу у вихідні дні, а також перевищення

нормативів витрат матеріалів на об’єкті.

На мові Microsoft Excel VBA була

розроблена програма для розрахунку заробітної плати за місяць. При завантаженні

програми з’являється

вікно, яке пропонує нам обрати один з варіантів роботи. Після обрання варіанту

„Ввести данные” з’являється

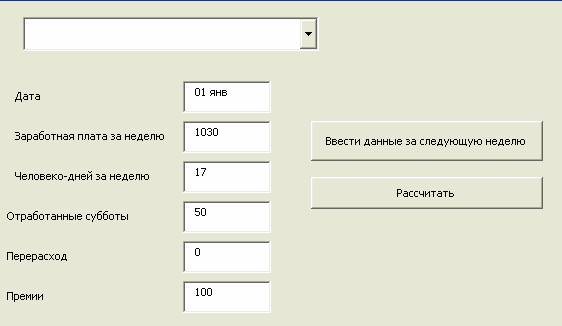

форма, в якій потрібно вибрати прізвище працівника та ввести необхідні дані, а

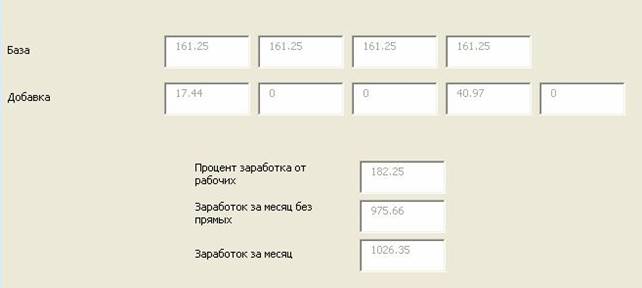

потім натиснути кнопку „Рассчитать” (рис. 1). Результати розрахунку виводяться

в іншій формі (рис. 2).

Рис. 1. Форма для введення даних

Рис. 2. Форма для виведення результатів розрахунку

Розроблена програма є доступною для використання, має зручний інтерфейс та

не перевантажена даними.

Висновки. Створена

програма повністю сумісна з пакетом „1С: Бухгалтерия”, це дозволяє дуже швидко й легко здійснювати обмін даними, а також швидко і

оперативно виконувати розрахунки заробітної плати.

В процесі виконання задачі були досліджені методи стимулювання й системи

оплати праці персоналу підприємства, проаналізовані напрямки діяльності

підприємства, удосконалена методика розрахунку та розроблена програма для

автоматизації розрахунку заробітної плати ІТП, яка враховує діючу на

підприємстві систему показників. Це дасть змогу підприємству скоротити видатки

та час розрахунку заробітної плати ІТП.

Отже, створена система більш гнучка до змін, можна працювати з іншими

програмами паралельно з даною системою та має зручний та зрозумілий інтерфейс,

що полегшує процес розрахунку. Впровадження даного програмного комплексу

підвищить ефективність роботи ІТП, збільшить прибуток і підвищить

конкурентноспроможність підприємства на ринку.

Література:

1. Абакумова Н. Н., Подовалова Р. Я. Политика доходов и заработной платы. – Новосибирск: НГАЭиУ;

М.: ИНФРА–М, 1999. – 224с.

2. Гнездовский

Ю.И., Поварич

И.П. Проблемы организации

оплаты труда в современных условиях. – Кемерово: Кузбассвузиздат, 2005. – 124с.

3. Жуков Л. И.,

Горшков В. В. Справочное

пособие по труду

и заработной плате. – М.: Финансы

и статистика, 2006. – 272с.

4. Степовий О. Г.

Корисна інформація для розрахунків зарплати // Все про бухгалтерський облік. – 2007. –№116. – С. 27.

5. Степовий О. Г. Мінімальна

зарплата росте, а ми вивчаємо наслідки // Все про бухгалтерський облік. – 2008. –№ 5. – С. 5.

6. Строїч С. Працівник залишається на роботі після

закінчення робочого дня: чи оплачувати ? // Все про бухгалтерський облік. – 2008. –№ 6. – С. 88.

7. Циганенко В. Як вплинути на співробітника, який

регулярно спізнюється на роботу // Все про бухгалтерський облік. – 2008. –№ 13. – С. 24.