ІНСТИТУТИ СПІЛЬНОГО ІНВЕСТУВАННЯ ЯК

ПОСЕРЕДНИКИ ФІНАНСОВОГО РИНКУ В УКРАЇНІ

Олійник В.В.

Буковинська державна фінансова

академія,

м.Чернівці

Науковий керівник:

Грубляк О.М.

Розкрито

суть інститутів спільного інвестування як учасників фондового ринку та оцінено

їх діяльність на фінансовому ринку України. Розглянуто необхідність розвитку

ІСІ як невід’ємного елемента фінансового ринку. З’ясовано слабини сучасного

стану функціонування ІСІ. На основі проведеного аналізу надаються пропозиції

щодо підвищення рівня розвитку діяльності інститутів спільного інвестування

України.

Постановка проблеми. В усьому світі інститути спільного інвестування

відіграють важливу роль на фінансовому ринку. В Україні новий етап у розвитку

цих інститутів почався з 2001 р. У докризовий період їх діяльності була

притаманна позитивна динаміка. На сьогодні виявився високий ступінь чутливості

інститутів спільного інвестування до негативних змін у фінансовому секторі, що

спричинило ряд проблем у їх функціонуванні.

У період трансформації економіки

України інвестиції, передусім їх обсяг, стають основним підґрунтям і каталізатором

економічного розвитку економіки. Це можуть бути інвестиції, здійснені, як

іноземними, так і вітчизняними інвесторами. Як свідчить світовий досвід

економічно розвинутих країн, економічне зростання можливе не лише за рахунок

іноземних інвестицій, а й, насамперед, за наявності інституту потужних

національних інвесторів.

Зважаючи на зменшення темпів

економічного зростання та значні інфляційні ризики, можна стверджувати, що лише

вагоме кількісне та якісне зростання інвестицій у національну економіку шляхом переорієнтації

частини коштів населення із споживчого ринку в інвестиційну сферу надасть їй

необхідних ресурсів для подальшого інтенсивного розвитку. Основними перевагами

інститутів спільного інвестування (далі – ІСІ), з точки зору інвесторів, є

потенційно висока дохідність, порівняно з традиційними способами збереження та

примноження капіталу, та менші витрати часу на управління інвестиціями. Тому,

сьогодні досить актуальним є аналіз перспектив розвитку інвестиційних фондів як

нового способу здійснення інвестицій в українську економіку.

Актуальність

даної проблеми, її теоретична і практична значущість обумовили вибір теми цього

дослідження, його мету і задачі.

Постановка

завдання. Розглянути тенденції розвитку, функціонування

інститутів спільного інвестування в Україні. Виявити основні проблеми, які

потрібно вирішити для покращення рівня їх розвитку.

Аналіз досліджень та

публікацій з проблеми. Теоретичний доробок у розв’язання цієї проблеми включає чималу

кількість праць, що аналізують різні фактори розвитку інститутів спільного

інвестування та наслідки їх діяльності для фінансового ринку. Серед вчених, що

розглядали дану тему такі: Н.І.

Гавриленко, А.В. Петренко [1], П.А.

Гориславець, О.М. Бабяк [2], Л.Л. Гриценко, В.В. Роєнко [3], В.М. Рудой [4],

О.Я. Сухоребська [5] та інші.

Виклад основного

матеріалу. ІСІ пропонують

широкий вибір напрямів інвестицій, а права інвесторів надійно захищені

спеціальними законами і правилами для інвестиційних фондів, виконання яких

суворо контролюється державою. Інститути спільного інвестування забезпечують

своїм учасникам достатню міру ліквідності цінних паперів, що особливо

характерно для інвестиційних фондів відкритого типу.

Становлення ІСІ почалося в 2001 р. з прийняттям відповідного Закону «Про інститути

спільного інвестування (пайові і корпоративні інвестиційні фонди)» №21 від 15 березня 2001 року.

Відповідно до вищеназваного Закону, інститути

спільного інвестування – це корпоративні інвестиційні фонди та пайові

інвестиційні фонди, які провадять діяльність, пов’язану з об’єднанням

(залученням) коштів інвесторів з метою отримання прибутку від вкладення їх у

цінні папери інших емітентів, корпоративні права та нерухомість.

Корпоративний інвестиційний фонд – це інститут

спільного інвестування, який створюється у формі публічного акціонерного

товариства і провадить виключно діяльність із спільного інвестування.

Корпоративний інвестиційний фонд є юридичною особою, яка діє на підставі статуту

та регламенту і має право здійснювати випуск виключно простих іменних акцій

[1].

Пайові інвестиційні фонди – це активи, що належать

інвесторам на правах спільної часткової власності, перебувають в управлінні

компанії з управління активами і обліковуються окремо від результатів її господарської діяльності [1].

Пайовий інвестиційний фонд:

– не є юридичною особою, створюється компанією з

управління активами шляхом продажу (розміщення) інвесторам випущених нею

інвестиційних сертифікатів фонду;

– укладаючи договір купівлі або продажу активів фонду,

компанія з управління активами діє від свого імені;

– компанія з управління активами веде облік

результатів діяльності фонду окремо від власної господарської діяльності та

інших інститутів спільного інвестування;

– мінімальний обсяг активів – 1 250 мінімальних

заробітних плат (на 01.04.2010 р. – 1 105 000 грн) [3, 315].

Інститут спільного інвестування, залежно від порядку

здійснення його діяльності, може бути відкритого, інтервального, закритого типу

[1]:

1) Інститут спільного інвестування належить до

відкритого типу, якщо він (або компанія з управління його активами) бере на

себе зобов’язання здійснювати у будьякий час на вимогу інвесторів викуп цінних

паперів, емітованих цим інститутом спільного інвестування (або компанією з

управління активами).

2) Інститут спільного інвестування належить до

інтервального типу, якщо він (або компанія з управління активами) бере на себе

зобов’язання здійснювати на вимогу інвесторів викуп цінних паперів, емітованих

цим інститутом спільного інвестування (або компанією з управління активами)

протягом обумовленого у проспекті емісії строку (інтервалу).

3) Інститут спільного інвестування належить до

закритого типу, якщо він (або компанія з управління активами) не бере на себе

зобов’язань щодо викупу цінних паперів, емітованих цим інститутом спільного

інвестування (або компанією з управління активами) до моменту його припинення.

ІСІ поділяються на строкові та безстрокові. Строковий

ІСІ створюється на певний строк, встановлений у регламенті ІСІ, після

закінчення якого зазначений ІСІ припиняється. Безстроковий ІСІ створюється на

невизначений строк.

Інститут спільного інвестування може бути

диверсифікованого і недиверсифікованого виду. Інститут спільного інвестування

вважається диверсифікованим, якщо він одночасно відповідає таким вимогам:

– кількість цінних паперів одного емітента в активах

інституту спільного інвестування не перевищує 10% загального обсягу цінних

паперів відповідного випуску;

– сумарна вартість цінних паперів, що становлять

активи інституту спільного інвестування в кількості, більшій, ніж 5% загального

обсягу їх емісії, на момент їх придбання не перевищує 40% вартості чистих

активів інституту спільного інвестування;

– не менш як 80% загальної вартості активів інституту

спільного інвестування становлять кошти, ощадні сертифікати, облігації

підприємств та облігації місцевих позик, державні цінні папери, а також цінні

папери, що допущені до торгів на фондовій біржі [3, 315].

Інститути спільного інвестування, які не мають усіх

ознак диверсифікованого інституту спільного інвестування, є

недиверсифікованими.

Недиверсифікований інститут спільного інвестування

закритого типу, який здійснює виключно приватне (закрите) розміщення своїх

цінних паперів серед юридичних і фізичних осіб, є венчурним фондом. Фізична

особа може бути учасником венчурного фонду виключно за умови придбання цінних

паперів такого фонду на суму не менше ніж 1500 мінімальних заробітних плат.

Зростання цих учасників фінансового сектора продовжується: збільшується кількість компаній з управління активами,

самих пайових і корпоративних інвестиційних фондів, обсягу емісій цінних

паперів ІСІ (табл. 1) [8].

Таблиця 1

Динаміка і структура ІСІ в період

2008-2010 роки

|

|

2008 |

2009 |

2010 |

||||||

|

Кіл-ть |

Питома вага% |

2007/ 2008 |

Кіл-ть |

Питома вага% |

2009/ 2008 |

Кіл-ть |

Питома вага% |

2001/ 2009 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Пайові інвестиційні фонди (ПІФ) |

|||||||||

|

Відкриті |

32 |

3,6 |

+5 |

32 |

3,2 |

- |

35 |

3,3 |

+3 |

|

Інтервальні |

41 |

4,6 |

+6 |

47 |

4,8 |

+6 |

48 |

4,5 |

+1 |

|

Закриті

диверсифіковані |

4 |

0,5 |

- |

8 |

0,8 |

+4 |

9 |

0,8 |

+1 |

|

Закриті

недиверсифіковані |

22 |

2,5 |

-8 |

26 |

2,6 |

+4 |

29 |

2,7 |

+3 |

|

Венчурні |

636 |

71,6 |

+33 |

690 |

70,1 |

+54 |

732 |

68,5 |

+42 |

|

Корпоративні інвестиційні фонди

(КІФ) |

|||||||||

|

Інтервальні |

1 |

0,1 |

+1 |

2 |

0,2 |

+1 |

2 |

0,2 |

- |

|

Закриті недиверсифіковані |

107 |

12 |

+19 |

130 |

13,2 |

+23 |

145 |

13,6 |

+15 |

|

Венчурні |

45 |

5,1 |

-2 |

50 |

5,1 |

+5 |

69 |

6,5 |

+19 |

|

ВСЬОГО |

888 |

100 |

+54 |

985 |

100 |

+97 |

1069 |

100 |

+84 |

*Розроблено

автором

Рис.1. Динаміка зміни кількості ІСІ за

2008-2010рр.

Як видно з рис.1 складеного на основі даних табл. 1

спостерігається позитивна динаміка росту кількості ІСІ в Україні.

За даними табл.1 у 2010 році було зареєстровано 1069

інвестиційних фондів. Найбільшу частку у загальній кількості ІСІ демонструють

венчурні ПІФ (732, що складає 68,5% загальної кількості ІСІ), на останній

позиції за часткою стоять інтервальні КІФ (2, що дорівнює 0,2%). Переважання

венчурних фондів у структурі ІСІ обумовлене нормами їх оподаткування (венчурні

фонди мають відстрочення сплати податку на прибуток до моменту їх закриття).

Така структура має нестійкий характер і слабо захищена від змін кон’юнктури.

Проте, на думку експертів саме венчурні фонди сприяють поверненню в країну

капіталу коштів з офшорів.

Різких змін у структурі інвестиційних фондів не

спостерігається. Проте, за рахунок стабільного зростання частки корпоративних

інвестиційних фондів, змінились частки, які займають інші ІСІ в загальній їх

структурі.

Незважаючи на стрімке зростання інвестиційної

привабливості небанківського фінансового ринку його вартісна складова у активах

галузі ще є замалою.

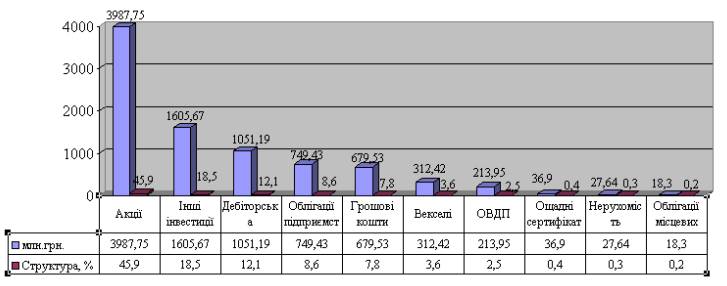

Склад активів ПІФ та КІФ та їх структура зображена на

рис.1. [9]

*Розроблено

автором

Рис. 1. Склад та структура активів ІСІ у 2010 році

У структурі

активів ІСІ у 2010 році переважають акції 3987,8 млн.грн. (45,9% загальної кількості активів),

дебіторська заборгованість 1051,2 млн.грн. (12,1%), а також інші інвестиції 1605,7 млн.грн. (18,5%). А зальна кількість активів ІСІ у 2010 році склала 8 686,3 млн.грн.,

приріст яких, порівняно з 2009 роком становить 20,7%, проте у порівнянні

аналогічним показником 2007 року (що становив 13 926,3 млн.грн.) він

зменшився на 37,6%.

Отже, з проведеного вище аналізу, спостерігається

позитивна тенденція розвитку інститутів спільного інвестування за кількісними

показниками. Проте, це не свідчить про позитивний розвиток інвестиційних фондів

в Україні.

Динаміка виходу на ринок нових ІСІ фактично не

знижується (рис.1), тому, сьогодні, в першу чергу, треба концентрувати увагу не

на кількісному зростанні ІСІ та КУА, а на якості їх послуг, підвищенні

професійного рівня менеджменту й фахівців, на зростанні довіри потенційних

інвесторів тощо.

Проблеми, що виникли в діяльності ІСІ на вітчизняному

ринку мають переважно зовнішній характер (дефіцит ліквідних активів щодо

інвестування, проблеми у банківському секторі, вирішення протиріч, що виникають

між вимогами регулятора та задоволенням інтересів вкладників), але ж не можна

не помітити недоліків у внутрішній організації сектора ІСІ (переважає частка

венчурних фондів або закритих, що робить ринок спільного інвестування

непрозорим та якість послуг якого складно оцінити потенційним інвесторам).

Ринок спільного інвестування повинен продемонструвати

мобільність і готовність працювати з короткостроковими фінансовими

інструментами (наприклад, тримісячні ОВДП, векселі, ощадні сертифікати), а

потім вже обслуговувати операції з дешевими активами в інтересах різних груп

інвесторів.

Для підвищення ефективності функціонування інститутів

спільного інвестування, а точніше, навіть для збереження їх діяльності, варто

прислухатися до прохань представників вищезазначених установ фінансового ринку,

тому що саме вони реально відчувають загрози середовища та добре знають

проблеми, з якими вже зіткнулися та можуть зіткнутися у найближчому часі.

Учасники ринку і надалі намагаються вирішити проблеми, що виникли, та

привернути увагу державних органів та громадськості і мають намір звернутися до

НБУ з конкретними пропозиціями. Зокрема, щоб запобігти виведенню коштів з

банківської системи – відкрити депозитні рахунки в одному з державних банків і

перевести туди кошти, розміщені інститутами спільного інвестування у проблемних

банках, передбачити механізм розрахунків з НПФ та ІСІ шляхом придбання

державних облігацій, запровадити відповідне рефінансування НБУ з обов’язковим

контролем використання банками цих коштів для погашення заборгованості перед

ІСІ та НПФ.

Серйозною перешкодою на шляху розвитку ІСІ є дефіцит

надійних фінансових інструментів. Перелік цінних паперів, в які інвестують ІСІ

дуже малий: з 12 тисяч акціонерних товариств в країні не більше двох десятків

акцій даних товариств, можуть претендувати на розміщення в портфелях ІСІ.

Особливо малою є пропозиція надійних інструментів в корпоративному секторі, що

говорить про невирішені проблеми у сфері корпоративного управління й розвитку

фондового ринку. Навіть ринок облігацій внутрішнього державного займу не є

достатньо ліквідним для того, щоб вільно продавати та покупати державні цінні

папери [2, 116].

Безпосередній вплив на результати функціонування ІСІ

здійснює загальна ситуація на фондовому ринку, рівень розвитку якого залежить

від збільшення обсягів торгів, підвищення якості роботи фондових бірж,

реєстраторів, зберігачів і депозитаріїв, від ймовірності перенесення операцій з

неорганізованого ринку на організований, створення умов для входження іноземних

портфельних інвесторів.

До основних

заходів, спрямованих на розкриття та посилення інвестиційного потенціалу

інвестиційних фондів слід віднести такі:

– приведення

законодавства, що врегульовує діяльність ІСІ, до вимог європейського

законодавства;

– посилення

контролю за емітентами, цінні папери яких торгуються на організованому ринку, з

метою підвищення якості активів;

– розширення

інструментів для інвестування, доступних для ІСІ (зокрема, повноцінне

впровадження похідних цінних паперів);

– внесення

змін до Закону України «Про інститути спільного

інвестування (пайові та корпоративні інвестиційні фонди)» з метою

надання дозволу створення інвестиційних фондів, котрі можуть інвестувати

залучені кошти, а також залучати кошти населення у пайові інвестиційні трасти;

–

удосконалення методології розрахунку вартості чистих активів пайових

інвестиційних фондів;

– спрощення

процедури оформлення придбання цінних паперів пайових інвестиційних фондів;

– проведення

повного повторного ліцензування ДКЦПФР інвестиційних фондів на ринку, особливо

зосереджуючись на інформації про осіб, які мають контроль над інвестиційним

фондом і (або) здійснюють керування ним [7];

– проведення

інформаційно-роз’яснювальної роботи щодо популяризації серед населення України

здійснення інвестицій у ринок пайових інвестиційних фондів.

Висновки. Отже, статистичні дані українського ринку ІСІ свідчать про кількісний

розвиток такого виду посередництва фінансового ринку. Однак, незважаючи на

кількісний ріст, спостерігаються також певні проблеми їх розвитку.

Найбільша

проблема, яка гальмує розвиток інституційних

інвесторів в Україні в цілому та інститутів спільного інвестування

зокрема, – загальний стан розвитку фондового ринку, його інституційна

незрілість.

Політика

держави щодо інститутів спільного інвестування повинна спрямовуватись на

планомірний розвиток цього ринку та його інфраструктури з метою усунення

загальної недорозвиненості та покращання якісних параметрів.

В сучасних

умовах інститути спільного інвестування, у тому числі й пайові інвестиційні

фонди, можуть стати ефективним інструментом накопичення грошових капіталів,

обіг яких забезпечує гармонійний розвиток економіки, розбудову як фінансової,

так і виробничої сфери національного господарства. Надходження коштів у сферу

спільного інвестування, в свою чергу, розширить потенціал внутрішніх

запозичень, адже інститути спільного інвестування в усьому світі є одними з

найбільших операторів на ринку державних боргових зобов’язань. Розвиток

індустрії спільного інвестування – один з опосередкованих стимулів для

розбудови фондового ринку, а саме це є обов’язковою умовою для очікуваного та

необхідного імпорту капіталу в національну економіку.

Список використаних джерел

1. Закон України «Про інститути спільного інвестування (пайові та

корпоративні інвестиційні фонди)»

(

Відомості Верховної Ради України (ВВР), від 15.03.2001, №21). [Електронний ресурс]. – Режим доступу:

http://www. zakon.rada.gov.ua.

2. Бершадська І.М. Проблеми та перспективи

розвитку пайових інвестиційних фондів в Україні / І.М. Бершадська, К.О.

Дегтярьов // Вісник Донецького національного університету економіки і торгівлі

імені Михайла Туган-Барановського. – 2010. – №3. – С. 314-321.

3. Гавриленко Н.І. Проблеми та шляхи розвитку

інститутів спільного інвестування / Н.І. Гавриленко, А.В. Петренко // Вісник

Чернігівського державного технологічного університету. Серія «Економічні

науки». – 2009. – №35. – С. 45-49.

4. Гориславець П.А. Динаміка розвитку відкритих

інститутів спільного інвестування на тлі світової фінансової кризи / П.А. Гориславець, О.М. Бабяк // Науковий вісник НЛТУ України. –

2009. − Вип. 19.10. – С. 112-117.

5. Гриценко Л.Л. Проблеми розвитку фондового

ринку України в умовах фінансової глобалізації / Л.Л. Гриценко, В.В. Роєнко //

Механізм регулювання економіки. − 2010. − № 2. – С.45-51.

6. Сухоребська О.Я. Ринок венчурних інститутів

спільного інвестування в Україні: стан та перспективи розвитку / О.Я.

Сухоребська // Науковий вісник НЛТУ України. – 2010. − Вип. 20.3. – С. 260-263.

7. Фондовий ринок. Аналітика ДУ АРІФРУ // Економіст–2010.–№2.–с.14-15.

8. Офіційний сайт Української асоціації

інвестиційного бізнесу (УАІБ). [Електронний ресурс]. – Режим доступу:

http://www.uaib.com.ua.

9. Офіційний сайт Державної комісії з цінних

паперів та фондового ринку. [Електронний ресурс]. – Режим доступу: http://www.ssmsc.gov.ua.