Экономические науки/ 2. Внешнеэкономическая деятельность

к.э.н., доцент Шидакова

Е.Е., студент Раскошная А.Ю.

Северо-Кавказский

федеральный университет, г. Ставрополь, Россия

Проблема

оттока капитала как следствие функционирования офшорных территорий

Каждое предприятие, осуществляя

предпринимательскую деятельность, попадает в жесткие конкурентные условия,

которые диктуют снижение издержек до легально низких пределов. Одним из

направлений снижения затрат выступает налоговое планирование, в которое входит

оптимизация налоговых платежей, приводящая к их минимизации.

Серьезным последствием намерения снизить затраты

на выплату налоговых обязательств является проблема бегства капитала. Причина

данной проблемы кроется в неразвитости инвестиционного климата в стране,

высокие ставки по налогам, недостаточное количество сфер, вложение денежных

средств в которые принесет большую прибыль и т.д.

Данная проблема порождается функционированием

офшоров, что влечет за собой потерю существенной части бюджета страны, а также

привлечение в Россию инвестиций, носящих сомнительный характер.

Официальная трактовка понятия «офшорные зоны»

дана в Налоговом кодексе РФ. Согласно п.3 ст.284 «офшорные зоны – это

государства и территории, которые предоставляют льготный режим налогообложения

и/или не предусматривают раскрытия и предоставления информации при проведении

финансовых операций». [3]

Согласно приказу Министерства Финансов РФ от 13

ноября 2007 г. N 108н выделяют 42 офшорные зоны в мире, среди которых наиболее

распространенные содружество Багамы, королевство Бахрейн, Бермуды, княжество

Лихтенштейн, княжество Монако, ОАЭ, Мальдивская республика и т.д. [4]

Особенность этих районом состоит в том, что они

обладают смягченным режимом контроля над ведением деятельности офшорных банков

со стороны местного Центрального Банка; отсутствием наличия банковских резервов

или их присутствие в небольшом размере; наличием низких налогов или их

отсутствием вообще. Также в офшорах значительно смягчаются правила аудиторских

проверок.

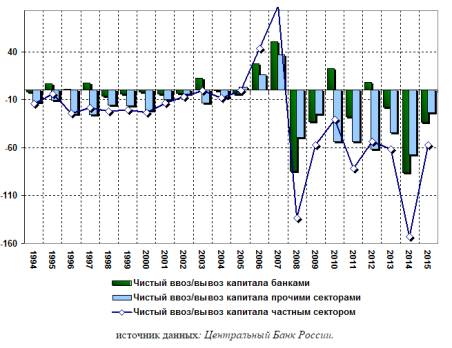

Отток капитала в основном происходит из-за

увеличения активов отечественных организаций за границей, направляющихся в

международные финансовые центры, среди которых размещены офшорные государства и

территории. На рисунке 1 представлен чистый ввоз/вывоз капитала в/из России.

Рисунок 1 – Чистый ввоз/вывоз капитала из

России за 1994-2015 гг., млрд. долл. [5]

Особенно в последние годы наглядно видно, что

российские предприниматели, вместо того, чтобы инвестировать денежные средства

в развитие экономики своей страны, вывозят свой капитал за границу.

Основанием возникновения, а позже активного

функционирования офшоров послужило множество причин, таких как глобализация

экономических процессов, расширение действия рынков, уменьшение степени

контроля государства за функционированием рыночного механизма, а также мировой

масштаб связей между различными государствами.

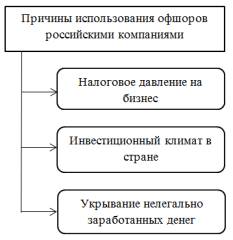

Использование офшорных зон в настоящее время

довольно популярно. И этому есть свои причины, представленные на рисунке 2 [2,

с.6].

Рисунок 2 – Причины использования офшоров

Для государств, являющихся офшорами, также

выгодно вести данную деятельность, т.к. развивается экономика и повышается

уровень жизни населения. Для данных территорий офшорный бизнес является

механизмом, который образует всю структуру ведения экономической деятельности,

т.к. темпы роста в данной сфере закладываются в бюджет офшоров на очередной

год. Но для развитых государств существование офшоров влечет за собой немало

проблем. Сосредоточив в своих центрах огромные капиталы, офшоры могут в

значительной степени оказывать влияние на мировую экономику. Угроза мировой

экономике создается путем существования в офшорах условий для совершения преступлений

в экономической и финансовой сферах, уклонения от налоговых выплат и

легализации прибыли, которая была получена нелегальными путями.

Для хозяйствования

российской экономики существование офшорных зон влечет за собой следующие негативные

последствия:

1)

уменьшаются

налоговые отчисления в бюджет Российской Федерации;

2)

происходит

отток отечественного капитала;

3)

инвестиционный

климат приходит в нестабильное состояние, что влечет за собой снижение

инвестиционной привлекательности России, и как следствие уменьшается поток

зарубежных инвестиционных вложений в отечественную экономику.

Для решения данной проблемы невозможно запретить

существование офшорных зон, т.к. это станет противоречием принципу права на

самоопределение государства, ведущего данную деятельность, и права на

установление налогового режима. Тем не менее, Россия пытается найти выходы из

сложившейся ситуации и принять меры по борьбе с офшорами. Но достичь финансовой

стабильности можно лишь при разработке и введения в действие комплексного плана

решения данного вопроса.

Для борьбы с офшорами существует политика

деофшоризации, которая имеет два направления действий. В одном случае

деофшоризация определяется как борьба с офшорными зонами и усиление контроля

над ними, а в другом – это развитие национальной экономики и создание

благоприятных условий для функционирования бизнес-структур. Чтобы воплотить в

жизнь данные направления, следует реализовывать единую культуру по защите прав

собственности, обеспечить независимость отношения власти ко всем участникам

рынка, а также обеспечить прозрачность системы регулирования и контроля.

В декабре 2013 года Президент РФ Владимир Путин

в послании Федеральному собранию поручил разработать меры по деофшоризации

экономики. Кампания по деофшоризации в России может дать дополнительные 150-200

млрд. рублей в бюджет в качестве налоговых поступлений. Вывод капиталов из

страны через офшорные зоны, по расчетам экспертов, достигает внушительных

размеров, ведь свыше 40% внешнеторгового оборота страны осуществляется с

использованием офшоров. [5]

В ноябре 2014 года Владимиром Путиным был

подписан закон, который обязывает физических и юридических лиц сообщать в

налоговые органы об участии в капитале иностранных компаний. Также в законе

введены такие понятия, как «контролируемая иностранная компания» и

«контролирующее лицо».

В заключение можно сказать, что при существующих

условиях дефицитного бюджета страны и экономического спада, борьба с офшорными

зонами, реализующими схемы налоговой оптимизации, должна стать одним из

направлений политики. России требуется разработать такие меры, через которые

можно будет противодействовать легализации прибыли, полученной через офшоры.

Приоритетным направлением в данном случае является оптимизация экономической

ситуации, вследствие чего создадутся благоприятные условия для ведения бизнеса

внутри страны без оттока капитала за границу.

Литература:

1.

Васильева

А. Офшорная тревога / А. Васильева // Коммерсантъ Деньги. 2013. № 4. С. 42–48

2.

Катасонов

В. Ю. Российская экономика под оффшорным колпаком / В. Ю. Катасонов // Институт

высокого коммунитаризма. 2013. № 4. С. 4–15

3.

Налоговый

Кодекс Российской Федерации

4.

Приказ

от 13 ноября 2007 г. N 108 Об утверждении перечня государств и территорий,

предоставляющих льготный налоговый режим налогообложения и (или) не

предусматривающих раскрытия и предоставления информации при проведении

финансовых операций (офшорные зоны)

5.

Федеральная

служба государственной статистики

6.

Трифонова

И. В. Оффшоры в наши дни: проблема оттока капитала из России // Экономика,

управление, финансы: материалы IV междунар. науч. конф. (г. Пермь, апрель 2015

г.). — Пермь: Зебра, 2015. — С. 61-64.