РЕЙТИНГОВА ОЦІНКА КОМЕРЦІЙНИХ БАНКІВ

Воличенко О.О. – ХДАУ

В умовах жорсткої міжбанківської конкуренції для

прийняття економічно обґрунтованих рішень щодо співпраці з комерційними

банками, клієнти потребують об’єктивної інформації про фінансовий стан банків.

Для отримання такої інформації необхідна класифікація комерційних банків яка

може здійснюватись по їх рейтингам. Рейтинги комерційних банків надає

можливість клієнту порівнювати та

оцінювати фінансовий стан комерційних банків без проведення самостійного

аналізу їх діяльності. Серед фахівців банківської справи нема єдиної думки щодо

параметрів рейтингової системи, яка б відповідала поточним потребам. Найбільш

розповсюдженим прикладом державної рейтингової системи є система CAMELS.

Найбільш відомою серед банківських аналітиків країн СНД і Балтії є методика

рейтингової оцінки, розроблена групою російських економістів під керівництвом

Кромонова .

Практичне застосування рейтингових методик було проведено

на прикладі АКБ «Форум», з використанням даних офіційної банківської звітності.

Відбір інших банків для проведення аналізу здійснювався у відповідності до

класифікації комерційних банків Національним Банком України. Результати оцінки

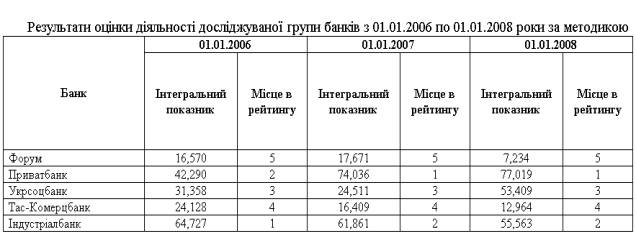

діяльності досліджуваної групи банків з 01.01.2006 по 01.01.2008 роки за методикою Euromoney

За результатами діяльності АКБ «Форум» з 2007 року

входить до банків 1 групи класифікатора НБУ, тоді як протягом 2006 року банк

займав перші позиції у 2 групі банків. Виходячи з цього, розрахунок рейтингу

був проведений по наступним банкам: Приватбанк та Укрсоцбанк (перша група),

Тас-Комерцбанк (Swedbank) та Індустріалбанк (друга група класифікатора НБУ).

Для порівняльного аналізу були обрані дві методики:

методика Кромонова та методика Euromoney.

Побудова рейтингу банків за методикою Кромонова показала, що найбільш

надійним банком на протязі всіх чотирьох років являється Укрсоцбанк, тому що

він мав стабільно високі показники протягом усього досліджуваного періоду. АКБ

«Форум» у 2008 - 2007 роках займав найвищу сходинку у рейтингу, але у 2006 році

він був лише на передостанньому місці. Дещо гірше на фоні інших банків

виглядають Приватбанк, Тас-Комерцбанк (Swedbank), та Індустріалбанк, рейтинг

якого протягом 2007, 2008 років постійно знижувався.

З проведених розрахунків можна зробити висновок, що

результати отримані за методикою Euromoney будуть залежати від розвинутості

комерційного банку. Зокрема від таких параметрів як розмір капіталу банку та

загальний розмір активів, вагові значення яких відповідно складають 15 та 10. А

зважаючи на досить незначну кількість показників у даній моделі можна зробити

висновок, що чим вище буде значення даних показників у оцінюваного банка, тим

вищий у кінцевому результаті він отримає рейтинг. Така ситуація у будь-якому

випадку не може бути позитивною для рейтингової методики.

Якщо порівняти результати отримані по методиці Кромонова

та методиці Еuromoney виявиться що їх результати являються абсолютно

протилежними. Отримані дані можуть свідчити лише про наступне: кожна з

розглянутих методик приділяє увагу певному аспекту діяльності банку. Зокрема

методика Кромонова, як зазначалось вище, визначає стійкість банківської

установи, а методика Euromoney у

більшій мірі ранжує банки в залежності від їх розміру. Рейтинговий аналіз не

може гарантовано визначити абсолютну надійність чи ефективність банківської

установи.

Непередбачуваність економіки, нестабільна політична

ситуація спричиняють безліч внутрішніх та зовнішніх чинників, які впливають на

діяльність банку, і немає ніякої можливості їх спрогнозувати. Тому жодна

рейтингова методика не є універсальною. Тобто результати рейтингової оцінки не

можна розглядати на одну конкретну дату, тому що за умов нестабільної

макроекономічної та політичної ситуації за короткий проміжок часу можуть

відбутись кардинальні зміни у діяльності банківської установи. Більший сенс та

достовірність має розгляд рейтингу в динаміці. Напрямки удосконалення існуючих

методик рейтингового оцінювання діяльності комерційних банків слід шукати у

поєднанні підходів, щодо оцінки фінансової стійкості банків та діагностування

їх банкрутства у статистичному вигляді для відбору найвагоміших коефіцієнтів і

подальшого порівняльного аналізу результатів цих досліджень.

Список використаних джерел

1. Про відновлення платоспроможності боржника або визнання його банкрутом: Закон

України від 30.06.1999 // Відомості ВР України,

1999, №13.

2. Нікбахт Е., Гропеллі А. Фінанси. Пер с. англ. - К.: Вік; Глобус, 1992.

3. Оценка бизнеса. Учеб. /Под ред. А.Г.

Грязновой. М.: Финансы и статистика, 1998.

4. Фінансова звітність за національними положеннями (стандартами)

бухгалтерського обліку. 2-е вид. - К.: Лібра, 1999.

5. Суторміна В.М., Федосов В.М., Рязанова Н.С. Фінанси зарубіжних

корпорації: Навчальний посібник. - К.: Либідь, 1993.

6. Финансовый менеджмент. Теория и практика / Под ред. Стояновой Е.С. - М.: Перспектива, 1997.