Економічні науки / 10. Економіка підприємства

Асп.

Котенок Г.М.

Харківський

державний технічний університет будівництва та архітектури, Україна

Система фундаментальної

діагностики фінансового стану підприємства

За ринкових умов господарювання дослідження

фінансового стану підприємств та визначення шляхів його поліпшення набуває

особливого значення, оскільки стійкий фінансовий стан окремих суб’єктів

господарювання є передумовою добробуту працівників підприємства, своєчасного і

в повному обсязі виконання бюджету, стабілізації економіки країни загалом.

Для забезпечення задовільного

фінансового стану на кожному підприємстві у загальній системі фінансового

менеджменту необхідно розробити та забезпечити реалізацію системи діагностики

фінансового стану, адаптованої до особливостей функціонування даного

підприємства на ринку, завдань його фінансової стратегії та політики,

фінансової ментальності власників тощо.

Фінансовий стан підприємства –

це така різнобічна характеристика якості виробничої та фінансової діяльності

підприємства, яка визначає рух, склад та ефективне використання фінансових

ресурсів, реалізацію фінансових відносин за допомогою системи показників як на

фіксований момент часу, так і в динаміці.

Для

ефективної роботи підприємства виникає необхідність у впровадженні системи

діагностики його діяльності та окремих складових. Так, виникає потреба у

створенні системи діагностики фінансового стану, яка дозволяє встановити або

розпізнати поточне або ретроспективне фінансове положення підприємства.

Питанням діагностики підприємства

приділяють увагу багато авторів, серед яких Копчак Ю. [1], Бакунова О. та Сергєєва О. [2],

Єлисєєва О. та Зайцева М. [3], Устенко С.В. [4] та ін.

Визначаємо, що система

діагностики фінансового стану підприємства – це сукупність взаємопов’язаних

елементів, які мають будь-яке відношення до фінансового стану підприємства та

підприємства в цілому, які формуються за допомогою алгоритмів, методик,

підходів, принципів, механізмів, інструментарію діагностики тощо, з метою

простежування, виявлення, встановлення, прогнозування фінансового стану

підприємства.

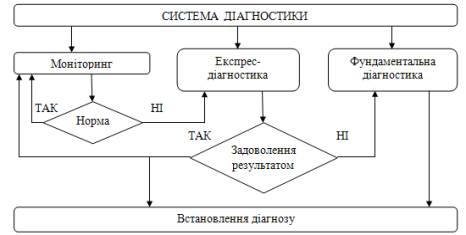

Систему діагностики пропонуємо розглядати через такі її складові:

моніторинг, експрес-діагностика та фундаментальна діагностика.

Зупинимось на фундаментальній діагностики. Місце її у системі

діагностики можна визначити на рис. 1.

Рисунок

1 – Складові системи діагностики фінансового стану підприємства

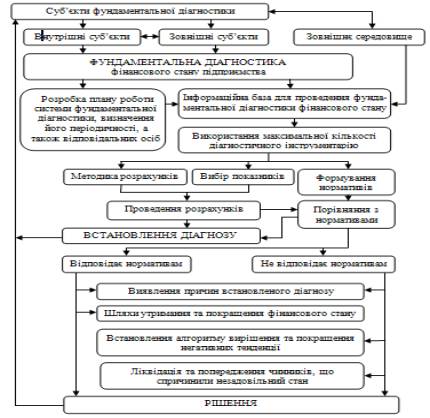

На основі аналізу літературних джерел визначаємо, що фундаментальна

діагностика фінансового стану підприємства – це найґрунтовніше

дослідження фінансового стану підприємства з використанням найбільшої кількості

інструментарію діагностики для точного визначення положень фінансового стану та

подальших дій.

Графічно

систему фундаментальної діагностики представлено на рис. 2.

Але необхідно

зазначити, що проведення фундаментальної діагностики фінансового стану

підприємства зовнішніми суб’єктами можливе лише через взаємодію з внутрішніми

суб’єктами діагностики.

Рисунок

2 – Система фундаментальної діагностики фінансового стану

Отже, завданням фундаментальної діагностики фінансового стану підприємства є

забезпечення суб’єктів діагностики змістовним, точним та якісним результатом,

завдяки глибокому дослідженню фінансового стану.

Література:

1

Копчак Ю.С.

Проблеми діагностики фінансового стану і стійкості функціонування підприємства

// Вісник СумДУ. – 2004. – № 9 (68). – с. 23-34.

2

Бакунов О.О.

Управління економічною стійкістю торговельного підприємства: концептуальний

підхід / О.О. Бакунова, О.В. Сергєєва // Вісник ДонНУЕТ. – 2009. – № 3(43). –

С. 129-136.

3

Єлисєєва О.

Моніторинг як метод інформаційно-статистичного дослідження стану

виробничо-економічних систем / О. Єлисєєва, М. Зайцева // Економіст. – 2007. –

№ 2. – С. 58-60.

4

Устенко С.В.

Використання моніторингу і контролінгу при реалізації рейтингового управління

економічним об’єктом [Текст] / С. В. Устенко // Формування ринкових відносин в

Україні. – 2003. – № 11. – C. 101-107.