Современные информационные технологии/

Информационная безопасность

Литовченко

И. В., Саксонов Г. М.

Национальный

горный университет, Украина

Математическая модель

системы управления информационной безопасности

Успех современной компании и ее развитие в условиях

острой конкуренции в значительной степени зависит от применения ИТ,

следовательно, от степени обеспечения ИБ. Так как организация информационной

безопасности – это непрерывный процесс, который нуждается в управлении, то

существует и необходимость в создании эффективной системы управления информационной

безопасности (СУИБ). В соответствии с международным стандартом ISO/IEC 27001, СУИБ – это часть общей

системы менеджмента предприятия, направленная на обеспечение выбора адекватных

и пропорциональных средств управления защитой, которые защищают информационные

активы и придают уверенности заинтересованным сторонам.

В работе [1] предложена модель управления

информационной безопасности

организации.

Суть этой модели заключается

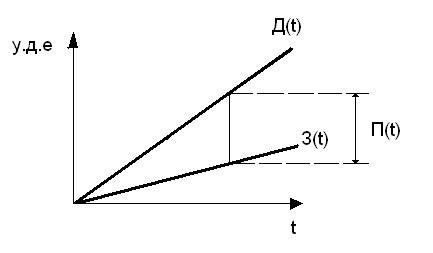

в следующем. Пусть З(t) – затраты на бизнес в

организации по времени, а затраты на информационную безопасность не предполагаются.

Также допускается, что доход предприятия определяется функцией Д(t),

также зависящей от времени ведения бизнеса

Предполагается, что эти функции линейны и

предприятие рентабельно.

Тогда функции изменения доходности и стоимости

ведения бизнеса могут быть представлены в виде

Рис. 1. Схема ведения бизнеса

Прибыль предприятия всегда будет положительная и

равна П(t) = Д(t) - З(t).

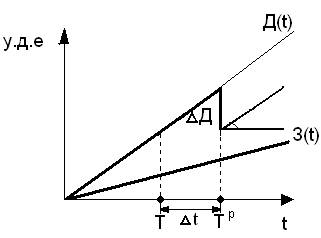

Предполагается, что в какой-то момент времени Т

происходит инцидент нарушения безопасности, а реакция на этот инцидент

происходит через интервал времени Δt после момента времени

Т.

Тогда момент времени Т+ Δt =

Тр – будет моментом времени начала реакции организации на инцидент.

Рис. 2. Схема ведения бизнеса без СУИБ

В работе [1] предполагается, что доходность

бизнеса уменьшается на ΔД и после этого может быть в худшем случае

остаться на уровне Д(Тр).

Момент времени Тр может быть

определен только моментом уменьшения доходности предприятия от планируемой

(естественно, если на это нет ни каких экономических, финансовых,

административных и т. п. причин). Область Д – определяет возможные изменения

активности бизнеса.

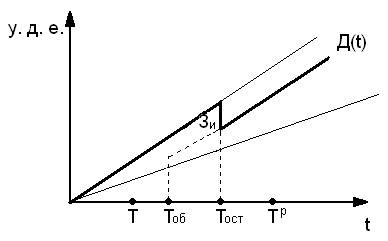

Во втором варианте ведения бизнеса,

предполагается, что организация имеет в своем составе СУИБ и естественно

затрачивает на это дополнительные ресурсы.

Тогда предполагается, что система СУИБ должна

обнаружить инцидент в момент времени Тоб и остановить его действия в момент Тост. Причем всегда

выполняется Тост≥Тоб.

Существует 3 возможных варианта:

I.

Время

обнаружения Тоб и время устранения возможных последствий инцидента Тост

находятся в пределах диапазона времени (Т; Тр). Т. е. средства СУИБ производят

обнаружение и действия по устранению последствий инцидента, прежде чем наступит

момент времени воздействия инцидента на организацию. В этом случае в момент

времени Тост доход предприятия уменьшится на величину затрат Зи,

необходимых для восстановления бизнеса средствами СУИБ. Причем ущерб на

предприятии будет отсутствовать.

Рис. 2. Схема ведения бизнеса с СУИБ

(вариант 1)

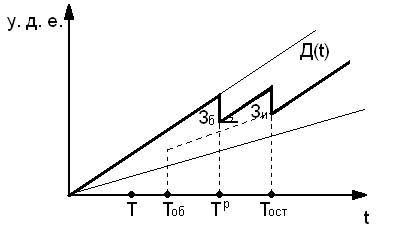

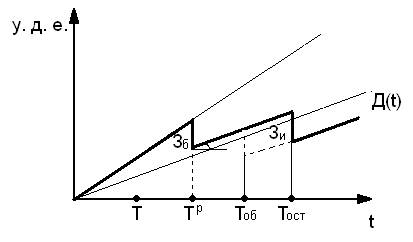

II.

Происходит

в случае, если время устранения возможных последствий инцидента Тост

расположено за пределами диапазона времени (Т; Тр). Следовательно, средства

СУИБ не позволяют устранить действие инцидента к моменту времени Тр,

в результате чего в момент времени Тр предприятие терпит ущерб в

виде Зб (затрат бизнеса на инцидент) и возможного изменения

активности бизнеса (угол наклона Д(t)), а в момент времени Тост

СУИБ расходует Зи для устранения инцидента и его последствий причем они

будут превышать Зи варианта I. Из этого следует, что

доход предприятия будет уменьшен на величину Зб+Зи (у. д.

е.)

Рис. 2. Схема ведения бизнеса с СУИБ

(вариант 2)

III.

Моменты

времени обнаружения Тоб и устранения возможных последствий инцидента

Тост находятся за пределами временного диапазона (Т; Тр).

Тогда в момент времени Тр доходность предприятия уменьшится на

величину Зб, которая превышает Зб второго случая.

Снижение активности бизнеса происходит еще до наступления момента времени Тоб.

А в момент времени Тост доход предприятия уменьшится на величину затрат

Зи, требуемых для устранения инцидента и восстановления бизнеса

средствами СУИБ. Этот вариант имеет

большую вероятность обнаружения и обработки инцидента внешним источником, до

того, как это реализуется средствами СУИБ предприятия, что повлечет за собой

прекращение бизнеса в целом.

Рис. 2. Схема ведения бизнеса с СУИБ

(вариант 3)

Предложенная модель может использоваться для

оценки степени эффективности защитных мер предназначенных для снижения

оцененных рисков организации. В виду того, что приведенная модель является

обобщенной, она требует некоторой детализации

и конкретизации.

Как известно, ценность данных организации

изменяется с течением времени. По этому, при моделировании СУИБ организации, существует

необходимость учитывать возможные изменения полезности информации организации,

а следовательно, и изменения требований к их защищенности. Выполнение данного условия

дает возможность построения адекватной

СУИБ, в соответствии с проведенным анализом рисков и с учетом экономических

показателей бизнеса.

Литература:

1. Сапегин Л.Н.,

Бочкарев С.Л. Оценка эффективности системы менеджмента

информационной. - ФГУП

"ПНИЭИ" , 2007

2.

ISO/IEC 27001:2005, Информационные технологии. Методы защиты.

Системы управления информационной безопасностью. Требования.