Економічні

науки/3. Фінансові відносини

Сусіденко Ю.В., Вербська М.О.

Вінницький торговельно-економічний інститут Київського національного торговельно-економічного університету,

Україна

Страхове шахрайство як вид страхового злочину і

шляхи його усунення

Розвиток страхового ринку – одна з найважливіших умов

становлення ефективної вітчизняної економіки. Проте формуванню сучасного

страхового середовища перешкоджає безліч чинників, серед яких кризовий стан

економіки, недосконалість податкового законодавства, небажання більшості

фізичних та юридичних осіб витрачати гроші на сумнівні, з їх точки зору,

переваги захисту від певних ризиків. Поряд з цим одним з найбільш деструктивних

чинників є криміналізація страхового ринку, проявом якого є страхове

шахрайство.

Дослідженню

теоретичних та практичних питань щодо

шахрайства у сфері страхування

присвячені праці таких учених та

практиків, як Козоріз Г.Г.,

Пластун В.Л., Заєць О.М., Первушкін А.А., Жабинець О.О, Т. Войценкович.

Основними завданнями є дослідження шахрайства як виду

страхового злочину, мотивів його здійснення, аналіз зарубіжного досвіду

боротьби із злочинністю на страховому ринку, а також особливості вітчизняної

практики уникнення страхового шахрайства.

Шахрайство у сфері страхування, особливо в умовах

поглиблення соціально – політичної й фінансово – економічної кризи в державі,

становить серйозну загрозу національній та економічній безпеці країни. Воно

стало одним із основних з негативних чинників, що серйозно впливають на

ефективність діяльності органів

державної влади, підриває стабільність і систему правопорядку, захищеності прав, свобод і законних інтересів громадян[1,c.242].

Страхове шахрайство можна визначити як протиправну

поведінку суб'єктів договору страхування внаслідок чого суб'єкти договору

страхування отримують можливість незаконно і безоплатно обертати капітал на

свою користь. З одного боку воно спрямоване на

здобуття страхувальником страхового відшкодування шляхом обману або зловживанням довірою, або внесенням

меншої чим необхідно, при нормальній оцінці ризиків, страхової премії, а

також приховування важливої інформації при висновку або в період дії договору

страхування. З іншого боку це

відмова страховика від сплати

страхового відшкодування без належних, зазначених в законодавстві, правилах

страхування причин[4, с.18].

На практиці страхове шахрайство вчинюються всіма суб'єктами

страхових відносин, серед яких виділяють: страховиків і страхувальників,

страхових агентів і страхових брокерів, актуаріїв і аварійних комісарів тощо[1,c.243].

Серед найбільш

популярних мотивів здійснення страхового шахрайства найчастіше зустрічаються

наступні[3,c.480]:

- бажання

скористатися випадком для здобуття максимуму компенсації;

- бажання

повернути гроші, витрачені на страхові внески;

- жалість до

самого собі, коли здобуття відшкодування, є своєрідною формою моральної

компенсації за життєві невдачі;

- користь, коли

здобуття відшкодування є єдиним джерелом заробітку;

- можливість не

здійснювати страхових виплат і перекласти відповідальність на страхувальника;

- повне або

часткове привласнення страхових внесків страхувальників з метою додаткової

наживи (з боку працівників страхових компаній).

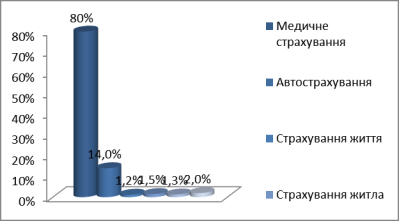

Якщо розглянути страхове шахрайство

за кордоном, то воно має певні свої особливості. Наприклад,

у США та Канаді шахрайство переважає у сфері медичного страхування та

страхування життя (рис. 1),

Рисунок 1. Структура страхового

шахрайства у США

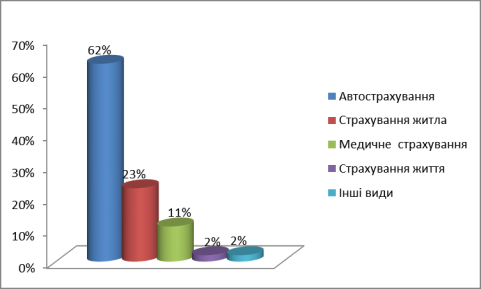

в той час як в країнах Західної Європи протиправні дії

частіше спостерігаються у майновому страхування, в тому числі більшість

випадків присутня в автострахуванні (рис. 2).

Рисунок 2. Структура страхового шахрайства у

країнах Європи

Щодо загальних обсягів збитків, яких

завдають страхові шахраї, то вони є доволі суттєвими. При цьому в Західній

Європі до 10-15 % всіх страхових виплат отримують страхові шахраї. Наприклад, у Німеччині

щорік реєструється від 9 до 11,5 тисяч випадків страхового шахрайства, на які доводиться близько 7-9 % всіх страхових виплат. В

результаті страховики щороку втрачають від 3,5 до 5 млрд. євро. Ще більше

випадків шахрайства зустрічаються в Швеції, а ринок страхування в Канаді щорік

втрачає близько 1,8 млрд. дол. США.

Із страховим шахрайством в країнах Заходу протистоять

самі страховики, їх союзи і об'єднання, а також держструктури. Практично у всіх

розвинених країнах існують спеціалізовані організації, що протистоять

страховому шахрайству ( У США – Об’єднання проти страхового шахрайства, у

Канаді – Страхове бюро Канади) . У Європі розуміння загрози зростання злочинності в

страховому секторі досягло такого рівня, що викликало вирішення загальних

зборів Європейського комітету із страхування про створення програми протидії

страховим махінаціям, прийняте 1993 року.

Основними елементами системи колективної

безпеки, що складається, в міжнародній практиці є:

-

об'єднання зусиль всіх страхових компаній в боротьбі з шахрайством;

-

захист корпоративних капіталів;

- дослідження засобів для

створення коаліції і центрального банку даних;

- створення ефекту "вагону" (всі слідують виробленим

і прийнятим нормам поведінки) [3,c.484].

Що ж стосується України, то сьогодні

одними з головних чинників існування страхового шахрайства є відсутність

кваліфікованих фахівців, які можуть вести ефективну боротьбу з наслідками

шахрайських дій і не знання зарубіжного досвіду відносно прикладів боротьби з

ними.

Отже, для зниження рівня страхового шахрайства

необхідно здійснювати заходи, які спрямовані на захист інтересів страхувальників від ризиків, пов’язаних з

укладанням страхових відносин, зниження шахрайства з боку страхових компаній. Тому необхідно вести програму щодо

обізнаності прав та обов’язків страхувальників. Перед тим як укласти угоду із страховою компанією, потенційний

страхувальник повинен ознайомитися з її

фінансовим станом, платоспроможністю, а також бути обережним щодо низьких

страхових тарифів, якими деякі новостворені компанії намагаються завоювати

клієнтів. Більшість фінансових показників мають висвітлюватися у рекламних проспектах. При виявленні

сумнівних даних можна запросити додаткову інформацію, з’ясувати розмір

статутного фонду і гарантійного фонду. Також при укладанні страхового договору

треба з’ясувати обсяг і структуру

активів. Активи - це кошти страхової

компанії, які можуть бути вкладені в цінні папери, валютні вкладення,

банківські депозити, нерухоме майно, інвестиції в економіку України за

напрямами, які визначає Кабінет Міністрів України. Такі вкладення повинні мати

достатній рівень безпечності й ліквідності. Актуальними критеріями оцінки

страхової компанії є термін її роботи на

страховому ринку, її ділова репутація[2,c.135].

Для зниження рівня страхових

компаній від шахрайства

страхувальників, необхідно об’єднати зусилля страховиків, з метою створення

ними спільної інформаційної бази форм і

видів шахрайства та осіб, які їх

скоїли, проведення постійного моніторингу й відстеження шахрайських операцій.

Вітчизняні страхові компанії повинні зосередити увагу на розробленні заходів, упереджувального характеру, тісно

взаємодіючи з іншими контрольно – ревізійними

службами й установами, разом із СБУ, митними службами, МВС та іншими, в

яких концентрується інформація про різні порушення чинного законодавства.

Лише на засадах консолідації зусиль

правоохоронних органів, страхових компаній та підвищення поінформованості страхувальників можна якщо не подолати

проблему шахрайства в страховому бізнесі, то принаймні зменшити його рівень до

середньоєвропейського і тим самим підняти імідж України на міжнародних ринках.

Список використаної літератури:

1. Заєць О.М. Правопорушення у сфері

страхування під час розслідування страхових випадків// Заєць О.М./

Південноукраїнський правничий часопис, 2010-№2, с.242-244

2.Козоріз Г.Г. Шахрайство у

страхуванні та шляхи його усунення// Козоріз Г.Г./Фінанси України,2004- №7, с.131-138

3.Пластун В.Л. Проблеми шахрайства та практика його усунення//

Пластун В.Л./ Економіка: проблеми та практики: Збірник наукових праць. Випуск

254: В 6 т.-Т.-ІІ.-Днапропетровськ: ДНУ,2009.-с.477-488

4.Черник В.З. Деякі питання виявлення злочинів в сфері

страхування// Страхова злочинність: Матеріали з українсько – польської

конференції (м. Львів, 20-22 квітня 2005)/ Під ред. Т.Войценковича.-Краків:,

2005, с.17-20