Экономические науки/7. Учет и аудит

Мусипова Л. К., Искакова А. Р.

Карагандинский экономический университет Казпотребсоюза, Республика

Казахстан

Представление финансовой

отчетности (МСФО 1)

Финансовая

отчетность представляет собой информацию о финансовом положении, результатах

деятельности и изменениях в финансовом положении организаций. В действующем

Законе РК «О бухгалтерском учете и финансовой отчетности» указано, что

финансовая отчетность, за исключением отчетности государственных учреждений,

включает в себя: бухгалтерский баланс; отчет о прибылях и убытках; отчет о

движении денежных средств; отчет об изменениях в капитале; пояснительную

записку.

Наиболее

выразительную и содержательную форму финансовой отчетности представляет собой бухгалтерский

баланс. Значение баланса настолько велико, что анализ финансового положения

нередко называют анализом баланса. При анализе финансового положения нельзя ориентироваться

лишь на данные бухгалтерского баланса.

Важной формой финансовой отчетности является отчет о

прибылях и убытках. Он обеспечивает оценку результатов деятельности организации

за определенный период с помощью достаточно подробной разбивки данных о доходах

и расходах.

В отчете о

движении денежных средств определяются источники средств организации за

отчетный период, и указывается, как эти средства используются.

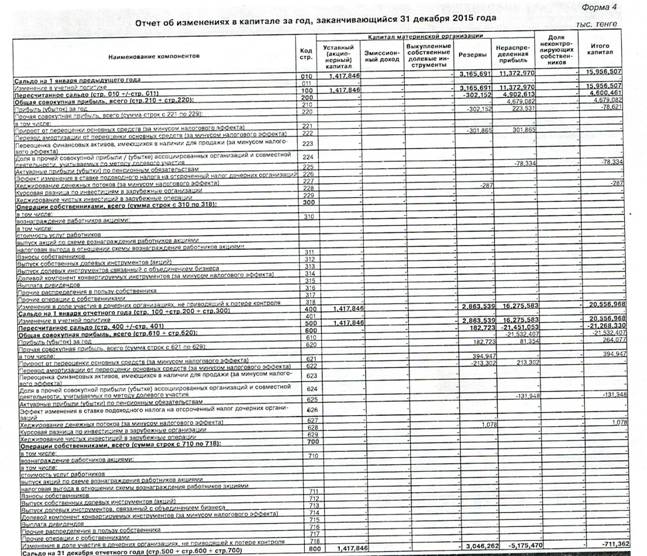

Отчет об

изменениях в капитале - отражает происшедшие за отчетный период изменения

в капитале и указывает их причины.

Примечания к

отчетности по МСФО должны составляться неукоснительно. В них раскрывается вся

качественная информация, обязательное раскрытие которой установлено

стандартами.

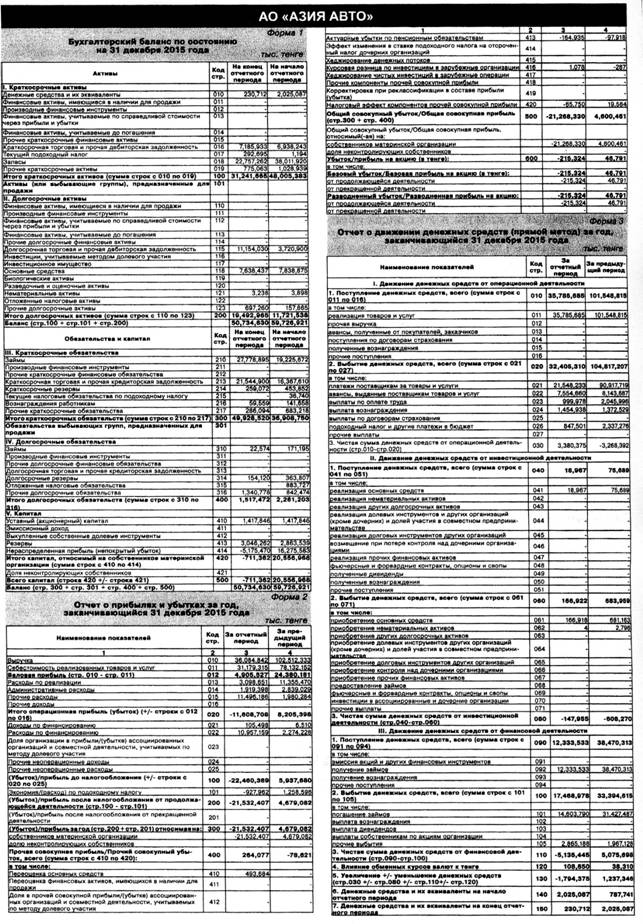

Рассмотрим

финансовую отчетность на примере АО "АЗИЯ

АВТО" на 2015 год. (Приложение 1)

По

сравнению с состоянием на начало отчетного суммарные активы на конец отчетного

периода составляют 50 734 630 тыс. тенге, уменьшившись на 8 992 291 тыс.

тенге или снижение на 17,72%. В общей сумме активов на долю долгосрочных

активов приходится 38,42%, на долю краткосрочных – 61,58% соответственно. В

структуре долгосрочных активов основной удельный вес приходится на статью «Долгосрочная

торговая и прочая дебиторская задолженность» (57,22%), в структуре краткосрочных

активов – на статью «Запасы» (72,84%). За отчетный период доля долгосрочных

активов в общей сумме активов увеличилась на 39,87%, доля краткосрочных - уменьшилась

на 53,66%. Снижение активов в основном обусловлено уменьшением краткосрочных

активов на 53,66%.

На

отчетную дату обязательства, увеличились на 18 276 039 тыс. тенге,

составили 57 445 992 тыс. тенге. Из общей суммы обязательств на долю

Долгосрочных обязательств приходится 13,09%, на долю краткосрочных обязательств

86,91% соответственно. За отчетный период размер краткосрочных обязательств

увеличился на 13 019 770 тыс. тенге и составил 49 928 520 тыс.

тенге. Наибольший удельный вес в структуре краткосрочных обязательств занимает

статья «Займы» (55,64%). Сумма

долгосрочных обязательств за отчетный период уменьшилась на 743 731 тыс. тенге

и составила 1 517 472 тыс. тенге. Наибольший удельный вес в структуре

Долгосрочных обязательств приходится на статью «Прочие долгосрочные

обязательства» - 88,36%.

Следовательно, мы можем говорить о том, что финансовая

отчетность АО «Азия Авто» находиться в стабильном состоянии.

Литература:

1.

Закон Республики

Казахстан «О бухгалтерском учете и финансовой отчетности» от 28.02.07г

№234-ПГЗРК.

2.

Международный

стандарт финансовой отчетности (IAS) 1

«Представление финансовой отчетности» (2015г.)

Приложение 1