К.е.н.

Дончак Л.Г., ст. гр. Фвн-41 Ткачук Т.В.

Вінницький

навчально-науковий інститут економіки ТНЕУ

Аналіз факторингових операцій в Україні

Вітчизняні

корпорації, що мають гострий дефіцит фінансових ресурсів, не можуть забезпечити

свого стабільного економічного зростання без серйозного реформування своєї

діяльності. Так, досить гострою вважається проблема неплатежів, нестачі

обігових коштів, про що свідчить питома вага дебіторської і кредиторської

заборгованостей. За таких умов виникла необхідність у пошуку нових механізмів

залучення коштів, здатних адаптуватись до конкретних умов господарювання. Більшість

підприємств західноєвропейських країн, зіштовхнувшись з такою проблемою ще

20-30 років назад знайшли вихід, використавши новий тоді фінансовий продукт,

який дістав назву факторинг.

У літературі даються такі визначення факторингу:

"фінансова операція з переуступлення прав на справляння боргів",

"універсальна система фінансового обслуговування клієнтів, до якої

входить бухгалтерський облік, розрахунки з постачальниками і покупцями,

страхування, кредитування, представництво...", "Факторинг – це

комплекс фінансових послуг, що надаються компаніям, – оптовим постачальникам

товарів і послуг, котрий має безстроковий характер і стратегічний інтерес як

для останніх, так і для сторони, що фінансує". Законодавством України факторинг віднесено до

фінансових послуг. У Законі України „Про податок на додану вартість” дається

наступне визначення: „Факторинг – операція з переуступки

першим кредитором прав вимоги

боргу третьої особи другому

кредитору з попередньою або

наступною компенсацією вартості

такого боргу першому кредитору” [1].

Відповідно до

Закону України «Про банки та банківську діяльність» факторинг – це «придбання

права вимоги на виконання зобов’язань у грошовій формі за поставлені товари чи

надані послуги із взяттям на себе виконання таких вимог і приймання платежів» [2].

Варто

відмітити основні переваги факторингового фінансування для клієнта, зокрема: фінансування

надається на строк фактичного відстрочення платежу; сума фінансування не збільшує заборгованість за кредитами у

балансі клієнта при тому, що зменшується обсяг дебіторської заборгованості;

фінансування погашається з коштів, що надходять від дебіторів; фінансування супроводжується сервісом, який

включає кредитний менеджмент, захист від ризиків, консалтинг; фінансування не потребує надання заставного

забезпечення; розмір фінансування може

збільшуватися в міру зростання обсягів продажу клієнта [3].

Тобто, можна стверджувати, що факторинг – єдине

джерело фінансування, яке зростає разом з продажами. При цьому компанії не

обов'язково відповідати вимогам, які виникають при наданні кредиту і не

вимагається ніякої застави, заставою виступає дебіторська заборгованість сама

по собі.

Аналізуючи

факторинг в Україні, ми бачимо, що станом на 01.04.2014 р. 163 компанії мали

право на надання факторингових послуг, що на 11 установ менше, ніж станом на

01.04.2013 р. Разом з цим, доцільно зауважити, що основним споживачем факторингових послуг залишається

середній та малий

бізнес, який найбільше потребує

постійного поповнення оборотних коштів.

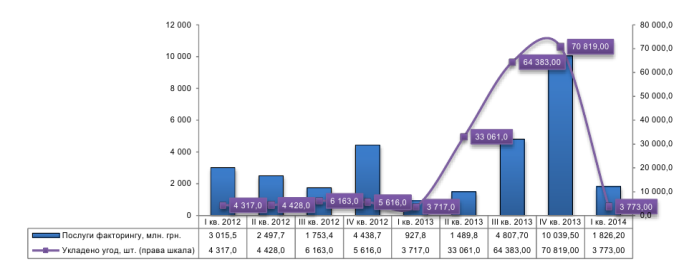

Рис.1.

Динаміка ринку послуг з факторингу

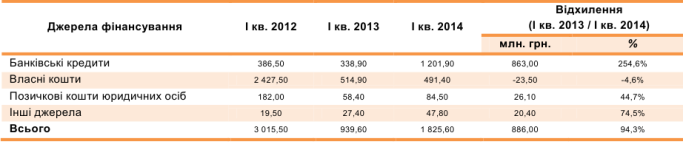

Важливим

показником, який характеризує факторингові послуги, є джерела їх фінансування. Узагальнені

дані щодо джерел фінансування факторингових послуг наведені в таблиці.

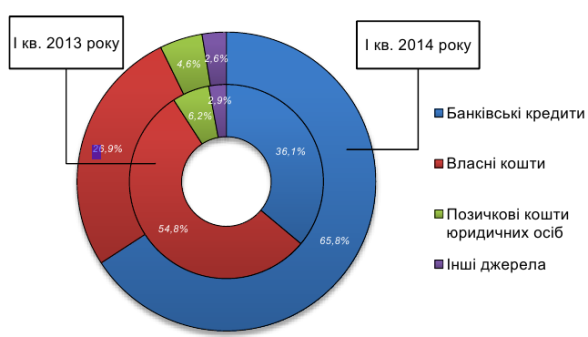

В структурі

джерел фінансування факторингових операцій відбулися значні структурні зміни

(див. рис. 2). За

результатами І кварталу 2014 року

в порівнянні з

аналогічним періодом 2014 року

розмір частки власних коштів, зменшився на 27,9 п.п. – до 26,9%, в той час як

частка банківських кредитів помітно

збільшилась та становить

65,8%. Частка позикових

коштів юридичних осіб зменшилась на 1,6 п.п. до 4,6%.

Рис.2. Розподіл джерел фінансування операцій

з факторингу

Рис.2. Розподіл джерел фінансування операцій

з факторингу

Групування

факторингових компаній за обсягом наданих послуг станом на 01 квітня 2014 року

підтверджує значну концентрацію ринку факторингу в

Україні. Так, частка

перших 10 факторингових

компаній становить 77,5%

від загального обсягу

наданих послуг факторинговими

компаніями. Зважаючи на той факт, що лише 22,5% обсягу наданих послуг припадає

на 153 з 163 факторингових компаній, можна стверджувати, що наразі діяльність

багатьох операторів ринку факторингових послуг є нерентабельною.

Аналізуючи

розподіл укладених фінансовими компаніями договорів факторингу за підсумками І

кварталу 2014 року порівняно

із аналогічним періодом

2013 року, бачимо, що

відбувся значний перерозподіл факторингових операцій за галузями [4].

Висновки. Проблеми, що склалися, та певні глобальні

тенденції значно впливають на перспективи та напрямки розвитку факторингових

операцій в Україні. Основними проблемами залишаються: нестача кваліфікованих

фахівців, які могли б грамотно і професійно здійснювати факторингові операції; дефіцит

інформації – далеко не всі підприємства знають про факторинг і його вигоди; невизначеність

в законодавстві; несприятливий імідж, що склався у факторингу раніше через

підміну понять.

Факторингові операції

можна визначити як гнучкий інструмент в розрахунково-платіжних відносинах

покупців та постачальників, який максимально враховує інтереси сторін і є

перспективним напрямом розвитку як для фінансових компаній, що ним займаються,

так і для їх клієнтів.

Література:

1. Закон України «Про податок на додану вартість»

від 03.04.97р. № 168/97-ВР.

2. Закон України«Про банки та

банківську діяльність»вiд 07.12.2000 №2121-III

3. Ковалева

А.М. Финансы фирмы : ученик / А.М. Ковалева, М.Г. Лапуста, Л.Г. Скомай // 2-е

изд. испр., допол. – М.: ИНФРА – М,

2002 – 493 с.

4. Національне

рейтингове агентство «Рюрік» / «Аналітичний огляд ринку не банківських

фінансових послуг за 1 квартал» //. –2014.