к.е.н., .Литовченко О.Ю.,

Калініченко А.Ю.

Харківський національний

економічний університет, Україна

Методичний

інструментарій забезпечення фінансової безпеки підприємства

В умовах ринкової економіки стан фінансової безпеки підприємства постійно

змінюється під дією різноманітних факторів. Наслідки світової фінансової кризи

досі спричиняють ряд проблем у діяльності вітчизняних підприємств та підвищують

вірогідність їх банкрутства. Тому для підтримання підприємства на належному

рівні необхідно проводити постійний моніторинг ключових фінансових параметрів

діяльності та виявляти ризики, що перешкоджають досягненню фінансових інтересів

суб’єкта господарювання.

Ступінь захищеності фінансових інтересів на всіх рівнях фінансових відносин

характеризується збалансованістю і якістю системної сукупності фінансових

інструментів, технологій і послуг, стійкістю до внутрішніх і зовнішніх

негативних чинників (загроз), здатністю цієї сфери забезпечувати захист

фінансових інтересів, достатні обсяги фінансових ресурсів для всіх суб’єктів

господарювання. Інструментом досягнення цієї мети є застосування аналітичних

процедур, що реалізуються в процесі оцінки системи забезпечення фінансової

безпеки та виявлення факторів, які мають безпосередній вплив на її рівень та є

основою для формування відповідної адаптивної реакції підприємства.

Проблемам забезпечення фінансової безпеки підприємства присвячені численні

наукові розробки вітчизняних науковців: О.І. Барановського, І.А. Бланка, К.С.

Горячевої, В.І. Мунтіяна, Р.С. Папехіна, Т.Б. Кузенко та інших. Але досі

залишаються невирішеними питання методичного забезпечення щодо комплексного

оцінювання кількісних параметрів фінансової безпеки з урахуванням ризиків та

загроз зовнішнього середовища.

Оцінка рівня фінансової безпеки підприємства має важливе значення, яке

пов’язане з потребою керівництва в отриманні оперативної інформації щодо

стійкого фінансового стану і підтримання підприємства на належному рівні в

ринкових конкурентних умовах. Оцінка рівня фінансової безпеки підприємства

важлива також при формуванні кредитної політики підприємства, якщо підприємство

вирішує використовувати у своїй діяльності не лише власний, а й позиковий

капітал. Це означає, що на кожному підприємстві повинна бути розроблена чітка

та інформативна технологія оцінки фінансової безпеки.

Технологію оцінки фінансової безпеки підприємства можна розглядати як

сукупність послідовних дій, що ґрунтуються на теоретичних засадах і спрямовані

на впорядкування та систематизацію підходів до оцінки фінансової безпеки

підприємства.

Для багатьох

підприємств однією з пріоритетних задач є розробка ефективної системи контролю

та забезпечення фінансової безпеки підприємства. Головними умовами у цьому

випадку є забезпечення виконання тактичних та стратегічних цілей підприємства,

відповідно до його виробничої та інших політик, а також використання методів

керування та контролю, актуальних для даного підприємства з урахуванням його

спеціалізації та галузевих особливостей.

Важливим фактором при виборі підходів до оцінки

фінансової безпеки виступає відповідність методів оцінки фінансової безпеки

підприємства і галузі, до якої належить підприємство, оскільки показники, що

використовуються для оцінки фінансової безпеки підприємств різних галузей не

можуть бути однаковими через різну спеціалізацію підприємств, різну структуру

капіталу і майна [1].

У процесі оцінки фінансової безпеки підприємства важливе місце посідає

економічна інформація, на основі якої вона проводиться. Інформаційним

забезпеченням підприємства вважають сукупність форм документів, нормативної

бази і реалізованих рішень щодо обсягу, розміщення і форм організації

інформації, яка циркулює в системі оброблення економічної інформації чи в

інформаційній системі [2].

Головною базою для оцінки

фінансової безпеки підприємства виступає саме економічна інформація, оскільки

вона являє собою сукупність показників, фактів, відомостей та інших даних, які

переважно кількісно відображають суспільно-економічні явища і процеси та містить дані соціально-економічного

планування і прогнозування, фінансових планів, первинного, оперативного й

бухгалтерського обліку, статистичної звітності, економічного аналізу тощо.

Інформація, що застосовується в процесі оцінки фінансової безпеки на

підприємстві має підпорядковуватись певним вимогам. До загальних вимог

належать: достовірність інформації, необхідність і достатність її обсягу,

своєчасність передачі та подання.

Об'єктивність економічної інформації, її адекватність господарським явищам

визначають достовірність результатів аналізу, правильність, обґрунтованість

висновків і пропозицій, що з них випливають. Використання в аналізі

недостовірних даних про економічну діяльність призводить до помилкових

висновків. Тому вся інформація, необхідна для аналізу, має ретельно

перевірятися.

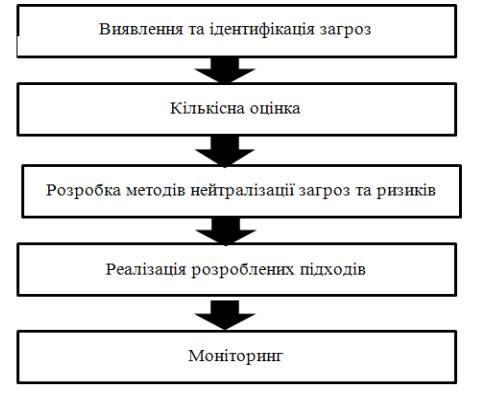

Процес аналізу системи забезпечення фінансової безпеки підприємства можна

розмежувати за етапами: виявлення та ідентифікація можливих загроз, їх кількісна

оцінка, розробка та впровадження підходів до забезпечення фінансової безпеки,

моніторинг (рис.1).

Рис.1. Етапи аналізу системи забезпечення

фінансової безпеки підприємства

На першому етапі виявлення

та ідентифікації можливих загроз відбувається постійний та систематичний аналіз

і оцінка інформації про стан зовнішнього та внутрішнього середовища, а також

виявлення факторів, що фактично або потенційно мають деструктивний вплив на

фінансову безпеку підприємства, здійснюється їх класифікація і детальне

вивчення.

Функції забезпечення фінансової безпеки покладено на

службу безпеки підприємства, а саме на відділ фінансової розвідки, головною

задачею якого є своєчасне виявлення і надання керівництву підприємства закритої

інформації про реальні і потенційні зовнішні фінансові загрози функціонуванню

підприємства.

На другому

етапі кількісної оцінки визначається ймовірність і обсяг можливих втрат у

випадку прояву певного ризику, а також здійснюється його кількісна оцінка.

Визначення рівня ризику ґрунтується на пошуку взаємозв’язку між певними

обсягами втрат, пов’язаними з реалізацією ризику та ймовірністю його

виникнення. Сутність другого етапу полягає у проведенні розрахунків та

виявленні «вузьких» місць в фінансовій діяльності підприємства.

Для

здійснення оцінки фінансової безпеки підприємства в економічній літературі

сформульовані різноманітні методичні підходи, що можна класифікувати за рядом

ознак [3]: залежно від

інформаційного забезпечення, залежно від методики визначення оціночних

показників, залежно від глибини дослідження, за можливістю розробки

управлінських рішень, за способом формування кінцевих результатів оцінки

фінансової безпеки (табл.1).

Здійснивши кількісну оцінку рівня фінансової безпеки, підприємство приймає

рішення про доцільність впровадження додаткових методів нейтралізації наслідків

несприятливих ситуацій, що вже настали, а також методів, що дозволять уникнути

негативного впливу деструктивних факторів у майбутньому. Зазвичай уникнути усіх

ризиків практично не можливо, так як вони можуть виникнути у будь-який момент і

незалежно від діяльності підприємства. Тому, відповідно підприємство застосовує

інструменти, що допоможуть якнайбільше знизити імовірність настання

несприятливих ситуацій.

До таких інструментів належать: відмова співпраці з партнерами, що порушують умови контракту, відхилення

тих проектів реалізації господарських операцій, рівень фінансового ризику за

якими перевищує максимально прийнятну величину, розширення об’єктів

капіталовкладень, асортименту товарів і послуг, розподіл активів між найбільш

безпечними і прибутковими категоріями, наприклад: кошти на поточних рахунках,

банківські вклади, нерухоме майно, готівка в межах лімітів залишків каси [4].

Таблиця 1

Класифікація методичних підходів до оцінки фінансової

безпеки підприємства

|

Ознака |

Види методичних підходів |

|

залежно від

інформаційного забезпечення |

-

кількісні; -

якісні. |

|

залежно від методики

визначення оціночних показників |

-

агрегатний; -

коефіцієнтний, -

інтегральний; -

рівноважний; -

беззбитковий. |

|

залежно від глибини

дослідження |

-

фундаментальні; -

експрес- методи. |

|

за можливістю розробки

управлінських рішень |

-

одномоментні; -

стратегічні. |

|

за способом формування

кінцевих результатів оцінки фінансової безпеки |

-

математичні; -

графічні. |

На нашу

думку, підприємству необхідно додатково приділяти більше уваги розвитку та

впровадженню методів мінімізації загроз та ризиків, які спрямовані саме на

попередження їх реалізації шляхом встановлення обмежень

на здійснення певних операцій (наприклад: максимальний розмір кредиту або

депозитного внеску тощо ).

Крім того,

дієвим методом мінімізації загроз повинно бути страхування (як самострахування,

так і комерційне страхування). Самострахування

передбачає створення резервних фондів для нейтралізації наслідків настання

небажаних подій внаслідок руйнівного впливу факторів деструктивного впливу

(ризиків, загроз, небезпек) і покриття можливих збитків в результаті їх

реалізації. При цьому джерелом формування означених фінансових ресурсів є

виключно внутрішні ресурси суб’єкта господарювання.

Комерційне

страхування передбачає передання всього фінансового ризику суб’єкта

господарювання спеціалізованій фінансовій установі – страховій компанії. У

цьому випадку джерелом покриття збитків є страхова компанія [5].

На останньому етапі забезпечення

фінансової безпеки підприємства, здійснюється постійний моніторинг зовнішнього

та внутрішнього середовища підприємства та здійснюється контроль за виконанням

усіх заходів, відповідно до сформованої стратегії. Визначаючи динаміку основних

показників,можливо завчасно визначити фінансовий стан суб’єкта господарювання,

виявити можливі небезпеки фінансової безпеки і, як наслідок, напрями

стабілізації його поточного стану. [6].

Отже,

процес оцінювання фінансової безпеки підприємства являє собою сукупність

послідовних взаємопов’язаних етапів: виявлення та ідентифікація можливих

загроз, їх кількісна оцінка, розробка та впровадження підходів до забезпечення

фінансової безпеки, моніторинг. Забезпечення фінансової безпеки підприємства

має відбуватися в контексті загальної концепції управління підприємством,

спрямованої на досягнення бажаного рівня доходу та зниження ризиків.

Література:

1.

Вишнівська Б. Методи мінімізації фінансових

ризиків / Б. Вишнівська // Економіст. – 2007. – № 6. – С. 58 – 59

2.

Годун В. М., Орленко Н. С., Сендзюк М. А.

Інформаційні системи і технології в статистиці: Навч. посіб-ник / За ред. д-ра

екон. наук, проф. В. Ф. Ситника. — К.: КНЕУ, 2003. — 267 с.

3.

Антонова О. Систематизація методичних підходів

до оцінки фінансової безпеки підприємства // Економіка. – 2010. - № 6. – С.

3-7.

4.

Козак Л. С. Концептуальні та методичні засади

формування механізму забезпечення фінансової безпеки підприємств / Л. С. Козак,

І. В. Багровецька // Eкономіка і управління. – 2008. - № 13 . – С. 97 – 101.

5.

Горячева К.С. Інформаційно-аналітичне

забезпечення фінансової безпеки підприємства / К.С. Горячева // Актуальні

проблеми економіки. – 2003. – № 9(27). – С. 43 – 49

6.

Мойсеєнко С. Методичні основи

оцінювання економічної безпеки суб’єктів господарювання / С. Мойсеєнко // Наукові праці МАУП. –

2011. - вип. 3(30). – С. 87–91.