Фаюра Н.Д.,

к.е.н.,

доцент

Слободянюк А.В., магістрант з

обліку та аудиту

СКЛАД, СТРУКТУРА

ТА ЕКОНОМІЧНА ХАРАКТЕРИСТИКА БАНКІВСЬКИХ РЕСУРСІВ УКРАЇНИ

Надійна

банківська система – одна із найважливіших умов забезпечення фінансової

стабільності держави, сталого економічного розвитку та загального добробуту,

оскільки вона забезпечує рух фінансових ресурсів, без яких функціонування

ринкового господарства неможливе. Тому одним із найважливіших завдань для

забезпечення економічного зростання країни є формування ефективної ресурсної

бази комерційних банків, оскільки банківська система повинна мати достатню

сукупність ресурсів, необхідну для кредитування поточних потреб суб’єктів

господарювання, розвитку інвестиційної діяльності та підтримки власної

ліквідності.

Банківські

ресурси – це власні кошти банку (власний капітал), а також кошти, залучені та

запозичені на фінансовому ринку, які використовуються для здійснення активних

операцій та надання послуг з метою отримання прибутку. При цьому розмір

прибутку має забезпечувати виплату дивідендів, створення резервів і розширення

банківської діяльності [3].

У структурі ресурсів банків за останні

роки склалися такі тенденції. По-перше, у докризовий період спостерігалася

тенденція до збільшення залишків на рахунках фізичних осіб. Це відбувалося

завдяки росту доходів населення, позитивним зрушенням в ощадній поведінці

домашніх господарств, а також певному збільшенню довіри населення до

банківської системи. Вклади населення почали відігравати вагому роль у

формуванні ресурсної бази банків. По-друге, закріпилася тенденція до збільшення

коштів юридичних осіб у структурі ресурсів банку, що також позитивно впливало

на ресурсну базу банку. Одночасно помітно зростала динаміка випущених банком

боргових зобов’язань [3].

Незважаючи

на закріплення у докризовий період позитивних тенденцій в

динаміці та

структурі ресурсів банків, невирішені проблеми не втратили своєї

актуальності. До

них в першу чергу належать низький рівень ресурсної бази і

перевага

коротких пасивів. Це може призвести банківський сектор до ризику

втрати

ліквідності, підвищення кредитного та ринкового ризиків. В результаті цього

банки мають обмежені можливості щодо кредитування фінансового сектора економіки

і населення, забезпечення достатнього рівня довіри клієнтів і

вкладників [3].

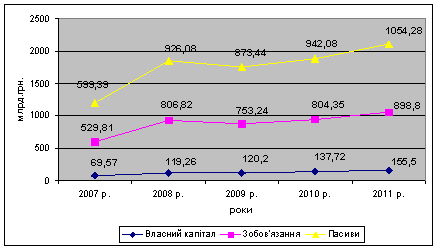

Розглянемо

динаміку пасивів банківської системи України у 2008 – 2012 роках (рис. 1).

Згідно з принципами бухгалтерського обліку в банках ресурси останніх

поділяються на зобов’язання і власний капітал.

Рис. 1. Динаміка змін пасивів банківської системи України

Наведені дані свідчать про абсолютне зростання обсягів

ресурсів банківської системи України: від 599,39 млрд. грн. на 01.01.2008 р. до

1054,3 млрд. грн. на 01.01.2012 р. Як бачимо, головним джерелом ресурсів

комерційних банків є залучені та запозичені кошти, які становлять близько 85%

загального обсягу ресурсів, що в цілому відповідає світовій банківській практиці.

Власний капітал банків за п’ять років зріс на 85,93 млрд. грн.., майже в 2,2

рази, зобов’язання банку зросли на 368,99 млрд. грн., тобто в 1,7 разів, а

пасиви банку – також майже в 1,8 рази, що становить 454,89 млрд. грн.

Особливо важливим елементом загальної структури фінансових

ресурсів комерційного банку є залучені кошти. Відмітимо, що в

енциклопедії банківської справи України залучений капітал банку розглядається

як сукупність коштів на поточних, депозитних та інших рахунках банківських

клієнтів, коштів господарських організацій, різноманітних суспільних фондів,

які розміщуються в активи з метою отримання прибутку. Як бачимо, залучений

капітал банку є основним джерелом формування банківського капіталу, за рахунок

якого банки здійснюють широкий спектр активних операцій [2].

Розглянемо динаміку структури залучених

банківських ресурсів у табл. 1.

Таблиця 1.

Динаміка основних видів

ресурсів комерційних банків України у 2008 – 2012 роках (млрд. грн.)

|

Показники |

01.01.2008р. |

01.01.2009р. |

01.01.2010р. |

01.01.2011р. |

01.01.2012р. |

|

Кошти банків |

168,62 |

320,83 |

274,30 |

249,51 |

166,5 |

|

Кошти

юридичних осіб |

152,40 |

220,41 |

136,1 |

164,37 |

186,2 |

|

Кошти фізичних

осіб |

165,98 |

216,31 |

213,54 |

275,07 |

306,2 |

Найбільшу питому вагу всіх зобов’язань банку займають

кошти юридичних і фізичних осіб, тому їх зростання в пасивах банку надає більші

можливості банку для своїх активних операцій. Динаміка свідчить про збільшення

цих статей в обсязі зобов’язань банку. Винятком стало 01.01.2010 р., але станом

на 01.01.02012 р. банки надолужили попередні втрати. Кошти фізичних осіб

набувають значної ваги у структурі зобов’язань і залишаються надійним джерелом

ресурсної бази банку: на кінець 2011 року їхня частка у загальних пасивах

становить майже 29%.

З

розширенням банківської діяльності поряд з традиційним джерелом формування

банківського капіталу – залученням коштів клієнтів – виникає потреба в пошуках

нових шляхів зростання капітальної бази. У випадку, якщо власного та залученого

капіталів недостатньо для проведення всіх активних операцій, для комерційного

банку виникає необхідність у позиченому банківському капіталі.

Основними

джерелами запозичення коштів для банківських установ є: кошти, отримані від

емісії та продажу боргових цінних паперів; кредити, отримані від НБУ; кредити,

отримані від інших банків [2].

З урахуванням глобалізації економіки, визнання банківської системи України

в міжнародному співтоваристві, комерційні банки використовують різноманітні

шляхи для залучення іноземного капіталу (випуск єврооблігацій, депозити та

кредити міжнародних фінансових інститутів тощо.). Пропонується виділення

депозитів і кредитів міжнародних інститутів в окремий напрямок залучених коштів

є на наш погляд необхідним, оскільки важливо не перейти гранично допустиму межу

співвідношення внутрішніх запозичень і критичної маси залучених іноземних

інвестицій [1]. У таблиці 2. розглянемо динаміку міжнародної інвестиційної

позиції банків України.

Таблиця 2.4

Динаміка міжнародної інвестиційної позиції банків

України (млн. дол.)

|

Види

інвестицій |

01.01.2008р. |

01.01.2009р. |

01.01.2010р. |

01.01.2011р. |

01.01.2012р. |

|

Боргові цінні

коштовні папери |

1232 |

3304 |

3105 |

1294 |

19034 |

|

Кредити |

3091 |

8896 |

9500 |

5690 |

68673 |

|

Депозити |

1765 |

1791 |

3920 |

3610 |

4687 |

|

Всього

інвестицій |

6088 |

13991 |

16525 |

10594 |

92394 |

Аналіз показує динамічне зростання інвестицій, однак станом

на 01.01.2011. р. відбувається їх спад. Це пояснюється мировою фінансовою

кризою. Але, незважаючи на існуючу кризу, інвестиційна позиція банків України

оцінюється позитивно.

В умовах

фінансової кризи, з появою доступних широкому колу реальних фондових

альтернатив для інвестування коштів перед банками постає проблема

загострення конкурентної боротьби за кошти

вкладників, передусім – фізичних осіб. Напрямком

удосконалення депозитних операцій банків з обслуговування населення можна

вважати надання фізичним вкладникам додаткових послуг, які супроводжують

взаємовідносини із банком у процесі депозитного обслуговування. Наприклад,

комерційні банки можуть взяти на себе зобов'язання здійснювати регулярні

платежі за комунальні послуги, а також виконувати інші зобов'язання з рахунків

вкладників під час погашення заборгованості перед торговельними організаціями. Це

також може сприяти підвищенню конкурентоспроможності комерційного банку в

залученні додаткових коштів фізичних осіб на різні види депозитних рахунків [4].

Говорячи

про роль держави в управлінні ресурсною базою банків, слід відзначити особливу

її відповідальність за створення в країні сприятливої для функціонування банків

економічної, соціальної і політичної обстановки. З метою підтримання

стабільного рівня ресурсної бази банків із відкриттям широких можливостей щодо

довгострокових вкладень в економіку необхідна активізація роботи банківських

установ із залучення коштів клієнтів на рахунки до запитання за надання

відповідних державних гарантій повернення та максимально можливого спектра

послуг за такими рахунками (відповідні карткові проекти, здійснення платежів,

отримання кредитів) [5].

Література.

1.

Дмитрієва

О.А. Формування ресурсної бази комерційного банку в умовах глобалізації

фінансової системи Украіни / О.А. Дмитрієва // Вісник СевНТУ. – 2011. – № 166.

- . 46-49.

2.

Присяжнюк

О.П. Джерела формування та зміцнення ресурсної бази комерційних банків в

Україні. – [Електронний ресурс] – Режим доступу: http://nbuv/gov/ua/PORTAL/soc gum/pprbsu/2011 31/11 31 27.pdf.

3.

Фурсова

В.А. Формування ресурсної бази комерційних банків: сучасний стан і перспективи

розвитку / В.А. Фурсова, М.О. Капелюшна // Открытые информационные и компьютерные

интегрированные технологи. – 2011. – № 50. – С. 118-124.

4.

Хараман

В.І. Удосконалення ресурсної бази комерційних банків – [Електронний ресурс] –

Режим доступу: http://www.nbuv.gov.ua/portal/soc_gum/Tiru/2009_28_3/48.pdf

5.

Шулевська

О.Б. Шляхи вдосконалення управління ресурсами / О.Б. Шулевська // Науковий

збірник ДІРСП. – 2010. – № 28. – С.

312-318.