Економічні науки/3.Фінансови

відносини

Сергієнко О.В.

студент ОКР

«бакалавр», з напряму підготовки «Менеджмент виробництва»,

Вецепура Н.В.

науковий

керівник, к.е.н., доц. кафедри «Оподаткування»

Донецький державний університет

управління, Україна

АУДИТ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ БЮДЖЕТНИХ КОШТІВ

Досягнення

бюджетної рівноваги, тобто збалансування державного бюджету сьогодні належить

до ключових проблем. В процесі свого функціонування держава витрачає все більше

коштів, як з причин об'єктивного так і суб'єктивного характеру. Як наслідок, з

одного боку, скорочується дохідна частина бюджету (у зв'язку зі зниженням

ділової активності), а з іншого боку, - зростає його видаткова частина (у зв'язку зі

зростанням соціальних виплат). У такому випадку утворюється зворотня ситуація:

бажання уряду підвищити доходи бюджету за рахунок підвищення податкового тиску

в середньо і довгостроковій перспективі призводять до їх зменшення та зростання

витрат [1]. Фахівці з питань ефективного витрачання бюджетних коштів вважають, ця

проблема може бути вирішена за умов розширеного відтворення доходів бюджету,

створення ефективної системи контролю за їх використанням.

Мета дослідження полягає в

розкритті необхідності запровадження форми контролю – аудиту ефективності

використання бюджетних коштів та у

визначеності його сутності.

Створенню та розвитку аудиту

ефективності використання бюджетних коштів в Україні велике значення уділяють

вітчизняні автори, серед яких можна виділити Рубана Н.І., [2] Стефанова С.Є.,

[3] Федченко Т [4].

Віддаючи належне науковій та

практичній значущості робіт вказаних авторів, необхідно відзначити, що

специфічні умови соціально-економічного розвитку національної економіки України

вимагають уточнення сутності аудиту ефективності використання бюджетних коштів,

подальшого розвитку теоретичних і практичних основ створення і функціонування

загальної системи контролю за використанням бюджетних коштів.

Відповідно Закону

України «Про аудиторську діяльність» аудит є перевіркою публічної

бухгалтерської звітності, системи обліку, первинних документів та іншої

інформації щодо фінансово-господарської діяльності суб’єктів господарювання з

метою визначення їх достовірності у звітності, обліку, повноти та відповідності

чинному законодавству і встановленим нормативам. Європейська практика

застосовує термін «аудит» як синонім контролю та дає змогу заключити о

існуванні декількох видів аудиту: фінансового аудиту та аудиту ефективності.

Останній включає: аудит ефективності адміністративної діяльності, аудит

ефективності трудової діяльності персоналу, аудит ефективності державних

(бюджетних) коштів з метою досягнення високої результативності їх

функціонального використання.

Аудит ефективності державних

(бюджетних) коштів являє собою вид контролю, що спрямований на визначення

ефективності використання бюджетних коштів для реалізації запланованих цілей та

встановлення факторів, які цьому перешкоджають [5]. Він дозволяє оцінити рівень

досягнення запланованих результатів та надати пропозиції щодо ефективного

використання фінансових ресурсів. Зазначене свідчить про те, аудит ефективності

стосується як сфери управління фінансами, так і якості прийнятих управлінських

рішень. Виконання цієї функції здійснюється шляхом вивчення стану організації

діяльності розпорядників бюджетних коштів або керівників установ і організацій

та визначення реального ефекту від результатів їх діяльності через фінансову,

оперативну бухгалтерську та статистичну звітність, націлюючи її на підвищення

соціально – економічної ефективності від використання бюджетних коштів. Це

випливає із того, що ефективність використання бюджетних коштів є стрижнем

державного управління, критерієм оцінки діяльності кожного його органу, а

відтак аудит ефективності має охоплювати весь спектр діяльності держави, усе

коло бюджетних операцій, а також концентрувати увагу на виконанні державних

програм [6].

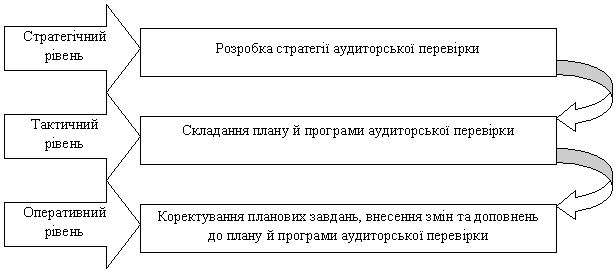

Особлива

увага при здійсненні аудиту ефективності виконання бюджетних програм,

приділяється плануванню роботи, оскільки раціонально складений план дає

можливість ефективно провести аудиторську перевірку.

Планування

аудиторської перевірки повинно мати такі рівні: стратегічний, тактичний,

оперативний (рис. 1).

Рис. 1. Рівні планування аудиторської перевірки ефективності виконання бюджетних програм

Вважаємо, що запропонований

підхід до процесу планування аудиту може бути використаний для розробки

стандарту з планування, дотримання вимог якого забезпечить підвищення

ефективності і якості аудиту ефективності використання

державних (бюджетних) коштів

Своєчасне проведення

аудиту ефективності використання бюджетних коштів дає змогу:

оцінити рівень

досягнення результативних показників бюджетної програми через співвідношення

фактично отриманих та запланованих результативних показників;

визначити проблеми,

які негативно вплинули на процес виконання запланованих завдань;

зберегти бюджетні

ресурси шляхом внесення своєчасних змін;

посилити

відповідальність керівництва щодо організації контролю на всіх стадіях

використання бюджетних коштів.

Література

1. Березянко

Т. В. Особливості державного управління національною бюджетною системою в

ринковому форматі // Інвестиції: практика та досвід. - 2010.- №1.- с. 24-26.

2. Рубан Н.І. Концептуальні питання проведення аудиту

використання бюджетних коштів. Аудит фінансової та господарської діяльності

бюджетних установ: проблеми та шляхи запровадження / Н.І. Рубан // Фінансовий

контроль. – 2005. – № 25. – С. 3-11.

3. Стефанов С.Є. Аудит

ефективності – закономірності виникнення та перспективи розвитку / С.Є.

Стефанов // Збірник всеукраїнської науково-практичної конференції «Сучасний

стан та перспективи розвитку державного контролю і аудиту» / за заг. ред. проф.

В.Д. Базилевича. – К. : 2009. – 439 с.

4. Федченко Т. Процес аудиту

ефективності виконання бюджетної програми / Т. Федченко // Бухгалтерський облік

і аудит. – 2009. – № 6. – С. 50-56. 8. Федченко Т. Процес аудиту ефективності

виконання бюджетної програми / Т. Федченко // Бухгалтерський облік і аудит. –

2009. – № 6. – С. 50-56.

5. Про

затвердження Порядку проведення органами державної контрольно-ревізійної служби

державного фінансового аудиту виконання бюджетних програм: Постанова Кабінету

Міністрів України від 10.08.2004р. №1017 // Офіційний вісник України. – 2004. –

№ 32. – С. 21.

6. Старченко Л.І. Аудит ефективності використання бюджетних

коштів: економічна природа та рольові функції в управлінні [Електронний

ресурс] / Старченко Л.І. [Електронний ресурс]. – Режим доступу: http://dsfa.mybb3.net/viewtopic.php?t=898