ЭКОНОМИКА. Учет и аудит

К.е.н., доцент Янчук

Г.В., магістрант Лисий В.О.

Вінницький національний аграрний

університет, Україна

Теоретичні особливості обліку грошових коштів

бюджетних установ

Будь

яка установа, організація та підприємство в сучасних умовах ведуть велику

кількість грошових операцій для забезпечення своєї функціональності. Не є

винятком і бюджетні установи та організації, проте там грошові операції мають

свої специфічні риси, регулюються іншими нормативними актами, та витрачаються

тільки з дозволу та під контролем державних органів* зокрема казначейства.

Питаннями

обліку грошових коштів бюджетних установ займалися такі вчені як Дікань Л. В.,

Бутинець, Ф Ф Усач Б. Ф., Телегунь М.І., Мінєєва О.А. та інші.

Для

обліку грошових коштів на поточних рахунках, які відкриваються в установах

банків, призначений активний рахунок № 31 «Рахунки в банках» та його субрахунки

№ 311 «Поточні рахунки на видатки установи» і № 312 «Поточні рахунки для

переказу підвідомчим установам».

На

субрахунку № 311 обліковуються кошти бюджету, що надійшли в розпорядження РК на

утримання установи або на централізовані заходи на видатки, що передбачені в

розділі «Загальний фонд кошторису установи». Цей субрахунок ведуть РК усіх

ступенів.

На

субрахунку № 312 ГРК і РК II ступеня обліковуються кошти, призначені для

переказів підвідомчим установам.

Записи

за дебетом субрахунка № 311, а також за дебетом і кредитом субрахунка № 312

здійснюються на підставі виписок з поточних рахунків, які видаються у строки,

погоджені з бюджетними установами, і неодмінно на 1- ше число місяця.

Касові

операції (надходження готівки до каси та "її видача) здійснюються

бюджетними установами відповідно до "Положення про ведення касових

операцій в національній валюті в Україні", затвердженого постановою Правління

НБУ від 15.12.2004 року №637 та "Інструкції з обліку коштів, розрахунків

та інших активів бюджетних установ", що затверджена Наказом

Держказначейства України від 26.12.2003 року № 242. Цими документами

встановлені вимоги, що стосуються обліку готівки [1].

Разом

з тим, для бюджетних установ встановлені додаткові вимоги з обліку і контролю

готівки згідно з Інструкцією з обліку коштів, розрахунків та інших активів

бюджетних установ № 242. До них віднесено такі:

1.Більш конкретизовані вимоги щодо обладнання каси: в

установі повинні бути створені відповідні умови, які гарантують збереження

готівки в касі (окреме приміщення з охоронною сигналізацією для каси, сейф

тощо).

2.

При казначейському

обслуговуванні кошторисів уся виручка, що надходить готівкою до каси установи,

повинна бути зарахована на рахунки відкриті в органах Державного казначейства

(установах банків). Використання виручки, що надходить готівкою без

попереднього зарахування її на рахунки, забороняється.

3.

Готівка, одержана установами

банків, повинна витрачатись суворо за цільовим призначенням відповідно до

кошторисів бюджетних установ [2].

Для

здійснення готівкових операцій на ім'я органу держказначейства в установі банку

відкривається рахунок групи 257 Плану рахунків бухгалтерського обліку банків. З

нього здійснюється видача готівки та зарахування готівки з наступним

проведенням цих операцій на бюджетних рахунках клієнта. Бюджетна установа

укладає договір з відповідною установою банку про готівкове обслуговування.

Для

отримання готівки на різні цілі: зарплата, стипендія, допомога, службові

відрядження тощо до органів казначейства надається "Заявка на видачу

готівки та перерахування коштів на вкладні рахунки", що виписується на

ім'я касира чи іншої матеріально-відповідальної особи, з якою укладений договір

про повну матеріальну відповідальність [1].

Облік

готівки в бюджетних установах має свої особливості що зумовлено, специфікою та

характером їх діяльності, користуванням державним майном особливим характером

надходження, грошових коштів Це передбачає особливості в організації та

документальному оформленні

надходження готівки, з

банку грошових коштів від вищої установи асигнування надходження грошових

коштів від господарської діяльності. Особливості обліку готівки полягають у

суворому контролі за цільовим використанням готівки ведення для цього

спеціального облікового реєстру «Картки обліку готівкових операцій»,

необхідності здавання готівки що надходить у касу від надання послуг

відшкодування витрат тощо для зарахування на відповідні рахунки в органах

Держказначейства Тому належна організація обліку готівки в касах бюджетних

установ є актуальною для кожної у станови [3].

Грошові кошти бюджетні

установи зберігають на реєстраційних (спеціальних реєстраційних) рахунках в органах

ДКУ. Але на практиці виникає необхідність в розрахунках готівкою, наприклад при

виплаті заробітної плати, допомоги з тимчасової втрати працездатності,

стипендії, авансу на відрядження. Для цього бюджетні установи можуть зберігати

свої грошові кошти в касі.

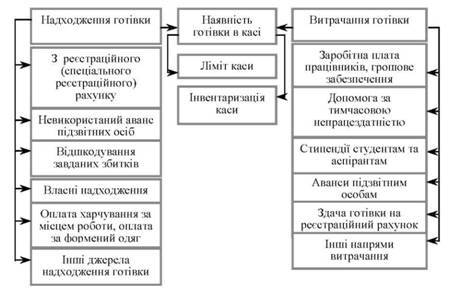

Касові операції -

операції, що пов'язані з прийманням і видачею готівки шляхом проведення

розрахунків через касу установи (рис.1).

Рис. 1. Схема наявності

та руху грошових коштів у касі бюджетної установи.

Для синтетичного обліку

інших грошових коштів планом рахунків бюджетних установ передбачені рахунки 33 "Інші кошти" та

34 "Короткострокові векселі одержані".

На

субрахунках 331 і 332 обліковують грошові документи, що належать установі

(відповідно у національній та іноземній валютах).

Облік

грошових коштів бюджетних установ також автоматизується, зокрема найпростіше,

для цього може використовуватися програма "1С:Підприємство 8. Бухгалтерія

для бюджетних установ України", в ній передбачена можливість реєстрації

операцій з готівкою і безготівковими грошовими коштами. Для кожної з операцій

реалізовані особливості її виконання:

·

Перерахування оплат

постачальникам, реєстрація надходжень від покупців;

·

Перерахування коштів на

пластикові картки для виплати заробітної плати, підзвітних сум;

·

Отримання і повернення

фінансування;

·

Відновлення касових

витрат.

Отже,

облік грошових коштів бюджетних установ має свої специфічні риси, що

пояснюються специфікою діяльності установи. її статусом неприбуткової

організації, а також жорстким контролем за цільовим використанням коштів.

Контролює та узгоджує всі грошові операції бюджетної установи Державне

Казначейство України.

Література:

1. Телегунь М.І. Облік грошових коштів в бюджетних

установах // Вісник Сумського національного аграрного університету Серія

"Фінанси і кредит". - 2009. - №2

2. Інструкція з обліку коштів, розрахунків та інших

активів бюджетних установ. Затверджена наказом Держказначейства України від

26.12. 2003 року №242.

3. Мінєєва O.A. Облік грошових коштів в бюджетних

установах // Управління розвитком. - 2011. - №3