Оцінка кредитоспроможності

позичальників

Надання кредитів і проведення кредитної політики є найпоширенішою операцією

банківських установ, оскільки саме ці операції приносять банківським установам

основну частину доходу. Однак аналіз ситуації, що склалась у банківській сфері,

свідчить, що більшість банків зазнає фінансового краху внаслідок надзвичайно

ризикованої кредитної політики.

Актуальною на сьогодні є розробка теоретичних пропозицій з удосконалення

банківського кредитування, широке практичне використання яких дасть банківській

системі України змогу підвищити ефективність діяльності всіх кредитних

інститутів у процесі кредитування позичальників. [2].

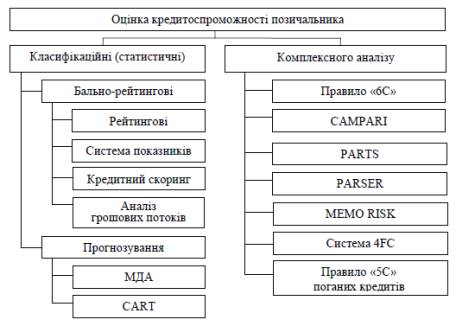

Рис.1. Підходи до

оцінки кредитоспроможності позичальника

Для сучасної практики

організації кредитного процесу в банківських установах нашої країни характерна

ціла низка проблем, котрі вкрай ускладнюють можливості повноцінної реалізації

банками функції фінансового посередництва із забезпечення суб'єктів

господарювання належним обсягом грошових ресурсів із метою неперервного

провадження виробничого циклу, а відтак і нормального перебігу відтворювального

процесу в масштабах усієї економіки. Основною з-поміж зазначених проблем,

звісно, є значні обсяги не сплаченої у строк заборгованості за наданими позичками

у складі кредитних портфелів комерційних банків[3].

Рис. 2. Структура кредитів, наданих банками в економіку України, за станом

на 1 січня 2011 р. (за видами економічної діяльності)

Рис. 2. Структура кредитів, наданих банками в економіку України, за станом

на 1 січня 2011 р. (за видами економічної діяльності)

Основою оцінки кредитоспроможності

є попереднє оцінювання кредитоспроможності потенційного позичальника, основним

елементом якого є аналіз фінансового стану клієнта за сукупністю певних

коефіцієнтів, зміст застосування котрих полягає у визначенні рівня

забезпеченості підприємства фінансовими ресурсами, ефективності використання їх

та здатності позичальника вчасно і в повному обсязі проводити платежі за

взятими на себе зобов'язаннями (у т. ч. перед банком). [1]

Динаміка кредитів, наданих установами банків в економіку

України в 2010–2011 рр. (за видами економічної діяльності)

|

Види економічної

діяльності |

2010 р. |

2011 р. |

Відхилення |

|||

|

млн. грн. |

% |

млн. грн. |

% |

млн. грн. |

% |

|

|

Усього, з них: |

42035 |

100 |

67835 |

100 |

+25800 |

- |

|

1.

Кредити, надані суб’єктами господарювання, з них: |

38721 |

92,1 |

58849 |

86,7 |

+20128 |

-5,4 |

|

1.1. Сільське господарство, мисливство та лісове

господарство |

2644 |

6,3 |

4561 |

6,7 |

+1917 |

+0,4 |

|

1.2.

Добування та обробна промисловість |

13329 |

31,7 |

18559 |

27,4 |

+5230 |

-4,3 |

|

1.3.

Будівництво |

880 |

2,1 |

1556 |

2,3 |

+676 |

+0,2 |

|

1.4.

Оптова і роздрібна торгівля; торгівля транспортними засобами, послуги з

ремонту |

15598 |

37,1 |

24598 |

36,6 |

+9000 |

-0,8 |

|

1.5.

Транспорт |

1599 |

3,8 |

2663 |

3,9 |

+1064 |

+0,1 |

|

1.6.

Інші |

4670 |

11,1 |

6913 |

10,2 |

+2243 |

-0,9 |

Отже кредитування є однією з

найризикованіших банківських операцій. Тому необхідним є мінімізація кредитного

ризику за всіма напрямами вкладення коштів, а основним і найефективнішим

методом такої мінімізації є якісна оцінка

банком кредитоспроможності позичальників. Крім

того, удосконалена класифікація підходів до оцінки кредитоспроможності

позичальника дає можливість кожному користувачеві отримати чітку і вичерпну

інформацію про існуючі у світовій практиці методи і моделі оцінки

кредитоспроможності. Можемо зауважити, що сучасні підходи до методології оцінки

кредитоспроможності позичальників у банківських установах мають базуватися на

комплексному застосуванні кількісних і якісних показників. Використання різних

підходів у комплексі дає можливість здійснити якісну оцінку кредитоспроможності

позичальника, а отже, досягти зменшення кредитних ризиків та підвищення якості

кредитного портфеля банку[3].

Список літератури

1.

1.Аранчій В.І. Фінанси підприємств / Навч. посібник – К.: Професіонал, 2010 –

300 с.

2.

2.Білик М.Д.

Сутність і оцінка фінансового стану підприємства. // Фінанси України –

2010 р. – №3. – с. 117–128.

3.

3.Бикова В.Г.

Фінансово-економічний потенціал підприємства // Фінанси України –

2009 р. – №6. – с. 56–61.