Економічні науки / 7.Облік і аудит

Горбунова

К.А.

Науковий керівник:

к.н. держ. упр., доцент Пушкарь І.В.

Запорізький

національний університет, Україна

ВПЛИВ АЛЬТЕРНАТИВ ОБЛІКОВОЇ ПОЛІТИКИ

ПІДПРИЄМСТВА НА ЯКІСТЬ І ПОКАЗНИКИ ФІНАНСОВОЇ ЗВІТНОСТІ

Ефективність ведення

бухгалтерського обліку характеризується можливістю отримати повну, точну,

достовірну та оперативну інформацію про стан підприємства та зміни, які

відбуваються у фінансовій звітності. Однак

цифри, надані в звітах, не несуть жодної інформації про те, яким методом вони були отримані, отже, прийняте на їх основі рішення не може бути

достатньо об’єктивним.

Визначення дійсних причин конкретних змін та прийняття правильного

фінансового рішення можливе лише за умови ознайомлення з обліковими

принципами та оцінкою, за допомогою яких отримано

інформацію. Ці принципи в більшості країн знаходять відображення в примітках у

вигляді розкриття облікової політики.

Облікова політика в Україні офіційно почала застосовуватися з

01.01.2000 року – з дати введення в дію

положень (стандартів) бухгалтерського обліку (П(С)БО). Зміст терміну «облікова

політика» розкривається Законом України «Про бухгалтерський облік і фінансову

звітність в Україні» та П(С)БО 1 «Загальні вимоги до фінансової звітності».

Ними визначається, що «облікова політика – це сукупність принципів, методів і процедур, що використовуються

підприємством для складання та подання фінансової звітності» [1, с. 3; 2. с.

4]. Такий же зміст закладено і в балансовій політиці, розповсюдженій у

бухгалтерському обліку країн Західної Європи [3, с. 29].

Міжнародні стандарти обліку визначають облікову політику як «сукупність

принципів, основ, домовленостей та процедур, які приймаються керівництвом при

складанні та поданні фінансових звітів» [4, с. 170].

Підприємство,

обираючи конкретну облікову політику на поточний фінансовий рік забезпечує

організацію бухгалтерського (особливо аналітичного) обліку відповідно до

показників форм річної фінансової звітності, знижує трудомісткість і тривалість

формування фінансової звітності, забезпечує використання оптимальних методів

облікових робіт із метою отримання очікуваних результатів фінансово-економічної

діяльності підприємства.

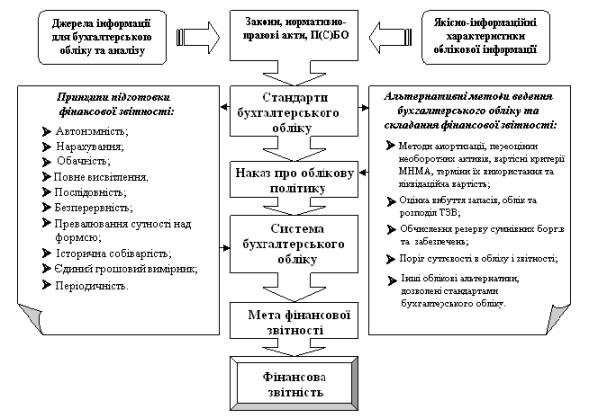

Концептуальна

модель комплексного взаємозв’язку фінансової звітності, якісно-інформаційних

характеристик облікової інформації, П(С)БО, альтернатив та принципів фінансової

звітності, облікової політики [5, с. 207], наведено на рисунку 1.

Рис. 1. Концептуальна

модель облікової політики підприємства

Елементи облікової політики підприємства стосуються практично усіх

складових активів, забезпечення, доходів і витрат, інших об’єктів обліку.

Використання різних варіантів

облікової політики дозволяє маніпулювати фінансовим результатом, що обумовлює

незіставність показників фінансової звітності, створення можливостей вуалювання

фінансового результату, приховування справжнього фінансового стану підприємства,

коли із збиткового підприємства можна отримати прибуткове і навпаки, в

залежності від кінцевої опосередкованої мети підготовки фінансової звітності, неможливість

об'єктивного обчислення національного доходу у системі національних рахунків [6,

c. 232].

В літературі серед найбільш

поширених способів впливу на величину показників звітності, зокрема прибутку,

називають завищення обсягів прибутку та заниження собівартості шляхом зміни методу

оцінки запасів, методу амортизації необоротних активів, капіталізації витрат,

створення резервів [7, c. 24].

Отже, вибір конкретних методів

щодо елементів облікової політики обумовлює те, що рівень фінансових результатів

можна змінити через методи оцінки. У

кінцевому підсумку це призводить до того, що на розмірі прибутку позначається

суб’єктивний характер, оскільки він залежить від вибору процедур і методів

обліку.

Для забезпечення об’єктивності

процесу формування фінансових результатів підприємства повинні здійснювати

докладний аналіз доцільності застосування певних елементів облікової політики. Але це правило ніде не регламентовано, відповідно,

методи облікової політики обираються за принципом легкості вжитку або звичності,

що і призводить до викривлення фінансового результату.

За цих умов доцільним

буде впровадження у практику діяльності вітчизняних підприємств національного

стандарту «Облікова політика», адже, як показує досвід, міжнародні стандарти

передбачають МСФЗ 8 «Облікові політики, зміни в облікових оцінках та помилки». Впровадження

окремого П(С)БО забезпечить механізм формування облікової політики, що надасть

можливість більш об’єктивного використання методів облікової політики, і, як

наслідок, визначення достовірного фінансового результату, який адекватно

відображає реальний стан підприємства.

Література

1. Про бухгалтерський облік та

фінансову звітність в Україні [Текст] : закон України від 16.07.1999 р. №

996-ХІV // Баланс. – 2005. – № 2. – С. 3-7.

2. Загальні вимоги до фінансової

звітності [Текст] : П(С)БО 1 затверджене наказом Міністерства фінансів України

від 31.03.1999 р. № 87 // Дебет-Кредит. – 2007. – С. 4-7.

3. Голов, С. Ф. Бухгалтерський облік в Україні: аналіз стану та

перспективи розвитку [Текст] : монографія / С. Ф. Голов. – К.: Центр учбової літератури, 2007. – 522 с.

4. Бухгалтерський фінансовий облік [Текст] : підручник. / За ред. проф.

Ф. Ф. Бутинця. – 6 вид., перероб. та доп. – Житомир: Рута, 2005. – 756 с.

5. Даньків Й. Я. Вплив облікової

політики підприємства та креативності на показники фінансової звітності / Й. Я.

Даньків, Я. В. Шеверя // Науковий вісник Ужгородського університету. Серія

“Економіка”. – Спеціальний випуск 29 (частина 1). – Ужгород, 2010. – С.

206-210.

6. Будько О. Облікова політика як інструмент впливу на

фінансові результати діяльності підприємства / О. Будько // Економічний аналіз.

– 2010. – № 5. – С. 232-235.

7. Барановська Т. В. Облікова політика підприємств в

Україні: теорія і практика: дис. кандидата екон. наук:

08.06.04 / Тетяна Василівна Барановська. – Житомир: ЖДТУ, 2005. – 278 с.