Экономика. Внешнеэкономическая

деятельность

Марків Галина

Василівна

к.е.н., в о.

доцента кафедри фінансів і кредиту

Львівський

національний аграрний університет, Україна

Особливості управління

фінансовими ризиками у зовнішньоекономічній діяльності

У процесі укладання зовнішньоторговельних

угод експортери та імпортери враховують багато чинників і показників, починаючи

з фінансового стану ділового партнера, його позиції на ринку і закінчуючи

політичними, економічними та законодавчими умовами його країни. Пильне вивчення

контрагента особливо важливе в сучасних умовах, коли стрімкий розвиток

світового ринку, постійне удосконалення продукції, що виробляється, спонукають

покупців до пошуку нових ділових партнерів, нових постачальників, найбільш

привабливих з погляду ціни та якості товару. При оформленні нового

торговельного партнерства фірми (підприємства) і банки, які беруть участь у

розрахунках, оцінюють насамперед ризики, що можуть виникати у ході такого

співробітництва.

З погляду міжнародної торгівлі, ризик —

небезпека втрат з вини іншої сторони або через зміну політичної, економічної чи

іншої ситуації в країні партнера. Можливих втрат у зовнішньоекономічній

діяльності може зазнати будь-хто з її учасників — експортер, імпортер або

обслуговуючий банк. Тому дуже важливо знати всі типи ризиків, які виникають у

процесі міжнародного товарообміну, а також заходи, що дають змогу ці ризики

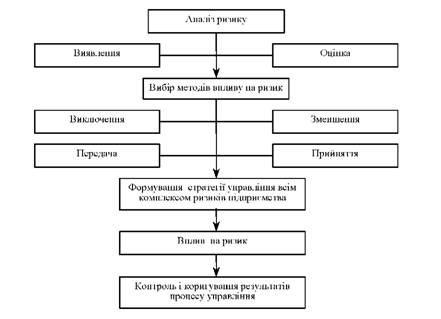

мінімізувати або усувати зовсім (рис.1).

Аналіз ризику - початковий етап, що має

на меті одержання необхідної інформації про структуру, властивості об'єкта і

наявних ризиків. Кількість інформації, що збирається повинна бути достатньою

для того, щоб приймати адекватні рішення на подальших стадіях.

Аналіз складається з виявлення ризиків та

їх оцінки. При виявленні ризиків визначаються всі ризики, властиві

досліджуваній системі. Головне - не пропустити важливих обставин і детально

описати всі істотні ризики.

Оцінка є кількісним описом виявлених

ризиків, у результаті чого визначаються такі характеристики, як ймовірність і

розмір можливого збитку. При проведенні оцінки ризику необхідно сформувати

перелік сценаріїв розвитку несприятливих ситуацій та побудувати функції

розподілу ймовірності настання збитку в залежності від його розміру.

Рис. 1. Загальна схема процесу управління фінансовим

ризиком

Виявлення та оцінка тісно пов'язані між

собою, і не завжди представляється можливим розділити їх

на самостійні частини загального процесу. Більш того, часто аналіз йде у двох

протилежних напрямках - від оцінки до виявлення та навпаки. У першому випадку

вже є (зафіксовані) збитки і необхідно виявити причини, у другому випадку на

основі аналізу системи виявляються ризики та можливі наслідки.

Наступний етап вибору методу впливу на

ризики дає змогу мінімізувати можливі збитки в майбутньому. Кожен вид ризику

може допускати різні способи його зменшення. Для вибору найкращого методу

зниження ризиків необхідно використовувати оцінку ймовірності появи ризикової

події для вибору найкращого методу.

Ефективним способом мінімізації ризику є

скорочення втрат шляхом поділу (сегрегації) та об'єднання (комбінації) ризиків.

Поділ ризику, як правило, здійснюється за рахунок поділу активів фірми. Суть

його полягає в скороченні максимально можливих втрат за одну подію, але при

цьому одночасно зростає число випадків ризику, які можна контролювати.

Після вибору оптимальних способів впливу

на конкретні ризики є можливість сформувати спільну стратегію управління всім

комплексом ризиків підприємства. Це етап прийняття рішень, коли визначаються

необхідні фінансові та трудові ресурси, відбувається постановка і розподіл

завдань серед менеджерів, здійснюється аналіз ринку, проводяться консультації з

фахівцями.

Заключним етапом управління ризиком є

контроль і коригування результатів реалізації обраної стратегії з урахуванням

нової інформації. Контроль полягає в отриманні інформації від менеджерів про

збитки та вжиті заходи щодо їх мінімізації, він може виражатись у виявленні

нових обставин, що змінюють рівень ризику, передачі цих відомостей страхової

компанії, спостереженні за ефективністю роботи систем забезпечення безпеки

тощо. Періодично повинен відбуватися перегляд даних про ефективність

використовуваних заходів з управління ризиками з урахуванням інформації про що

відбулися за цей період збитки.

Одним з методів щодо управління ризиків

щодо зниження ризиків є попередня перевірка потенційного партнера, з яким

планується укладати контракт. Для цього необхідно оцінити ефективність його

функціонування. Тільки після проведеної оцінки та здобутої інформації можна

зробити конкретні висновки щодо його надійності та платоспроможності. У разі

відповідності потенційного партнеру вимогам, що висуваються для потенційного

партнера для підприємства стоїть питання укладення зовнішньоекономічної угоди з

мінімізацією можливих ризиків, використовуючи всі можливі застереження.

Для подолання загрози неплатоспроможності

партнера використовують наступні інструменти:

- передбачення умови про чинність

контракту після надходження коштів на розрахунковий рахунок виконавця;

- передача права власності замовнику

після повної сплати вартості товару (послуги);

- використання послуг банку щодо

акредитивної форми розрахунків;

- укладання угоди з банком на

факторингове обслуговування можливої дебіторської заборгованості.

Таким чином, сучасний рівень розвитку

страхової, банківської і біржової справи у світі надає учасникам ЗЕД широкий

вибір різних інструментів захисту від ризиків при здійсненні

зовнішньоекономічних операцій, однак вони не в змозі забезпечити абсолютний

захист від можливих ризиків, хоча і можуть істотно їх зменшити. Значною мірою

ризики можна відвернути шляхом ефективного управління (наприклад,

диверсифікацією діяльності тощо), найбільший ефект може бути досягнутий за

рахунок поєднання, комбінації різних методів управління ризиками: страхування,

хеджування, застосування сучасних методів управління, форм і методів

розрахунків у зовнішньоекономічних операціях. Говорячи про заходи щодо

мінімізації ризиків, необхідно також мати на увазі, що, перш ніж звертатися за

допомогою в інші організації, фірма повинна використовувати всі можливі

внутрішні джерела зниження ризику, такі як: перевірка передбачуваних партнерів;

грамотне складання контракту угоди; планування і прогнозування діяльності

фірми; ретельний підбір кадрів фірми. Грамотне застосування усього

інструментарію управління ризиками у зовнішньоекономічній діяльності дозволить

визначити їх оптимальний рівень, який сприятиме розвитку компанії та зростанню

прибутку від діяльності на міжнародних ринках.

Література

1. Публікація Г.А.

Смирнової [Електронний ресурс] - Режим доступу: http://www.mmm.spb.ru/MAPO/21/9.php?L

2. Публікація Олени

Афанасьєвої, Генеральний директор Споконвіку [Електронний ресурс] - Режим

доступу: http://www.is-con.ru/index.phtml?id=182