Э.ғ.к. Тлеужанова

Д.А., магистрант Султанова А.С.

Сейфуллин

атындағы Қазақ агротехникалық университеті,

Қазақстан

Микроқаржылық ұйымдардың қызметін

ұйымдастыру және жағдайын талдау

Ел дамуының

бүгінгі жағдайында микроқажыландырудың маңызы

ерекше болып отыр. Бүгінде несиені шаруасын кеңейтіп пайдасын

еселегісі келетін кәсіпкерлер де, бір жұмысты

бастағысы келетін осал топқа жататын ынталылар да алғысы

келеді. Тіпті қажет болған жағдайда пайыздық

өсімнің үлкендігіне, қойылатын шарттың

ауырлығына қарамай‑ақ

алып жататындар жеткілікті. Ал мұндай жағдайда микрокредиттік

ұйымдарды дамытудың кәсіпкерлік үшін ғана емес,

жалпы экономика үшін маңызы зор бола түсетіні айқын.

Микрокредит ұйымдары тұтынушының талап-тілектеріне

түсіністікпен қарайды, қарызды барынша тезірек

рәсімдейді және берілетін несиенің көлемі шағын

болғанымен, қарыздың берілу пайызы жоғары. Дегенмен де,

бүгінгі таңда Қазақстанда қызмет етіп

отырған микрокредиттік ұйымдардың халыққа,

экономикаға пайдасы қаншалықты деңгейде екендігі

жөнінде пікірлер әрқилы болып отыр.

Көптеген

мемлекеттерде тиімділігімен танылып отырған микрокредиттеудің

негізгі идеясы - жұмыссыз

қалған, бір жәрдемақыға күні

қараған жандарға, күнкөрісі төмендерге,

тіпті босқындарға да өз істерін бастау үшін

азғантай бастапқы капитал ұсыну, яғни шағын

кәсіпкерлерді ғана емес, мұқтаж жандарды қамти

отырып қолдау болып табылады.

Микроқаржыландырудың халықтың өмірсүру

деңгейіне оң әсер етуінің негізгі көрсеткіштері

мыналар болып табылады:

- қарыз

алушылардың

қызығушылығын

арттыру;

- олардың

экономикалық қауіпсіздігі;

- олар жасайтын

сатып алулар мен тұтынатын қызметтерінің көлемі мен

құнының өсімі;

- отбасындағы

беделінің өсуі;

-

әртүрлі әлеуметтік-саяси бағдарламаларға

және т.б. тарту.

Микронесие берудің басымдықты

мақсаты экономикасы

көшпелі елдердегі сияқты, Қазақстанда да кедейшілікпен

күресу емес, керісінше халықтың экономикалық белсенді санатындағыларының кәсіпкерлік бастамашылықтарын

қолдау болып табылады [1].

Осы орайда,

микронесилеу шағын

кәсіпкерлікті дамытудың басты аспаптарының бірі рөлін

атқарады және табысы төмендерді олардың табыс

деңгейін көтеретін қызметке тартуға ықпалын

тигізеді. Елдің ірі қалаларында және аумақтарында

микронесиелік ұйымдар қызметіне сұраныс әртүрлі. Ауыл

шаруашылық кәсіпкерлері несиені мал басының санын

көбейту, шаруашылықты кеңейту, бизнесті жүргізу

үшін алады. Микронесиелік ұйымдармен берілетін несиелер берілу

жылдамдығы жағынан банк несиелеріне қарағанда жылдам,

бірақ олар өзара бәсекелеспейді, өйткені қызмет көрсететін

клиентурасы әртүрлі. Микронесиелеу табыс деңгейі төмен

тұрғындарға, шағын кәсіпкерлік субъектілеріне,

бастапқы бизнеске, яғни банк қызметі қол жетімсіз

клиенттерге қаржылық ресурстарды ұсыну жолымен

халықтың өмір сүру деңгейін жоғарылатудың

құралы болып табылады.

Микрокредит беру

жүйесінің қалыптасу проблемасын шешуде мәні өндірісті

дамыту үшін қолайлы салықтық және

инвестициялық климат жасау, қаржылық институционалдық

инфрақұрылым құрудағы бизнесті кеңейту,

кәсіпкерлік субъектілерінің арасындағы бәсекелестікті

дамыту үшін жағдайлар жасауға бағытталған

мемлекет маңызды рөл ойнайды.

2012

жылы 26 қарашада қабылданған №56-V «Микроқаржы

ұйымдары туралы» заңда микронесиелер беру жөнiндегi

қызметтi жүзеге асыруға байланысты қоғамдық

қатынастарды реттейдi, микроқаржы ұйымдарының

құқықтық жағдайының,

құрылуының, қызметiнiң ерекшелiктерiн белгiлейдi,

сондай-ақ микроқаржы ұйымдарын мемлекеттік реттеудің,

олардың қызметін бақылаудың және

қадағалаудың ерекшелiктерiн айқындайды. 2016 жылдан

бастап нарыққа қатысушылардың барлығының

қызметтері Ұлттық Банктің бақылауымен іске

асырылатын болады. Сонымен қоса нарықта тек

микроқаржылық ұйымдар ғана қызмет атқара

алады. Микроқаржылық ұйымдар қаржылық есептілікті

Ұлттық Банкке, ал борышқорлар және берілген займдар

туралы мәліметтерді кредиттік бюроға ұсынуы қажет [2].

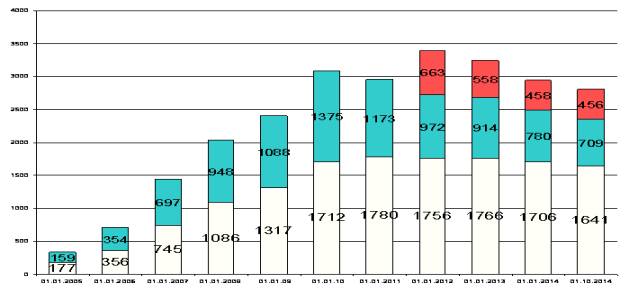

Статистикалық

Агенттік мәліметтері бойынша 2014 жылдың 10 айында

Қазақстанда тіркелген микроқаржылық

ұйымдардың саны 1641, оның ішінде 709 қызмет ететін

және 456 активті қызмет ететін микроқаржылық ұйым

болып отыр. Соңғы екі жылда микроқаржылық ұйымдар

іріленіп отырғаны байқалады. Қызмет ететін

микроқаржылық ұйымдар Алматы қаласында - 307,

Оңтүстік Қазақстан облысында - 287, Астана

қаласында - 152, Солтүстік Қазақстан облысында - 146,

Алматы облысында – 103 және Қызықорда облысында – 82

орналасқан ( сурет 1)

![]()

Сурет

1 - Қазақстандағы

микронесиелік ұйымдардың

даму динамикасы (саны)

Елдің

микроқаржылық ұйымдарының кредиттік портфелінің 98 % - жеке

тұлғалардың займдары, 80% - қысқа мерзімді

займдар. Микроқаржылық ұйымдардың негізгі клиенті болып шағын бизнес субъектілері

табылады: бүкіл берілген займдардың 61% кәсіпкерлік, ал 39%

тұтынушылық мақсаттарға берілген.

Берілген

диаграммада 2011 жылға дейін тіркелген микронесиелік

ұйымдардың санының өскенін көрсетеді, ал 2012

жылдан бастап қазіргі уақытқа дейін ұйымдар саны

азаюда. 2005 жылмен 2011 жылды салыстырып қарасақ ұйымдар

саны 1603 көбейген. 2011 жылдан

2014 жылдың соңғы

кезеңінде микронесиелік ұйымдар саны 139 ұйымға

азайған. Соның ішінде

қызмет ететіндер саны 2005 жылдан бастап 2010 жылға дейін 1216

ұйым саны өскен, 2014 жылдың қараша айына дейін 666

микронесиелік ұйым өз қызметтерін тоқтатқан [3].

Қазақстандағы

Микронесиелік ұйымдар санының азаю себебі микронесиелік

ұйымдар қысқартылып орнына микроқаржылық

ұйымдар құрылуда. Осы қызмет ететін микронесиелік

ұйымдардың арасында белсенді қызмет көрсететіндер бар.

Бірақ күннен күнге олардың да саны азаюда. Суретте берілгендей белсенді қызмет

ететін микроқаржылық ұйымдар саны 2012 жылдан бастап есептелінген. 2012 жылдан қазіргі

уақытқа дейін белсенді

ұйымдар саны 207-ге азайды.

Кез келген

елдің экономикасының негізі – шағын және орта

кәсіпкерлік. Дамыған елдердің тәжірибесіне

сүйенетін болсақ, шағын және орта кәсіпкерлікті

қалыптастыру мен дамыту елдің экономикасын көтеруде

маңызды орынға ие. Шағын және орта кәсіпкерлікті

дамыту арқылы салалық және өңірлік монополизмді

жоюға, рынокта тауарлар мен қызметтерді көбейтуге, жаңа

жұмыс орындар ашуға, ғылыми-техникалық прогрестің

жетістіктерін пайдалануға, қоғам

тұрақтылығының кепілі болып табылатын орта тап

қалыптастыруға үлкен мүмкіндіктер бар.

Осыған орай,

«Ауыл шаруашылығын қаржылай қолдау қоры» АҚ мен

«Ауыл шаруашылығы министрлігінің Орман шаруашылығы және

жануарлар әлемі комитеті» ММ Ғаламдық Экологиялық

Қор/Біріккен Ұлттар Ұйымының Даму

Бағдарламасының жобасы шеңберінде 2014-2024 жылдарға

арналған «Эко-Даму» микронесиелер беру бағдарламасын бірлесіп іске

асыру жөнінде келісім жасады.

«Эко-Даму»

шағын несиелер беру бағдарламасының мақсаты

Қазақстан Республикасының 27 ерекше қорғалатын

табиғи аймақтарына (бұдан әрі - ЕҚТА) және

жоспарланып отырған бір «Іле-Балқаш» мемлекеттік табиғи

резерватының айналасында орналасқан елді-мекендерге

қоныстанған халыққа қызметтің баламалы

көздерін дамыту және жергілікті тұрғындардың

өмір сүру жағдайларын жақсарту үшін микронесие

беруге жәрдемдесу, бұл ЕҚТА жақын

маңдағы табиғи экожүйелердің антропогендік

жүктемесін төмендетуге мүмкіндік береді. Жаңа

бағдарламаны іске асыруға қазіргі кездегі 10

қорықтың, 12 ұлттық парктің және 5

табиғи резерваттың, жоспарланып отырған бір

«Іле-Балқаш» мемлекеттік табиғи резерватының айналасында

орналасқан елді-мекендер тартылатын болады.

Шағын несие

беру бағдарламасын іске асыру үшін қаржылық ресурстарды

Ғаламдық Экологиялық Қор (Біріккен Ұлттар

Ұйымының Даму Бағдарламасы) Қазақстан

Республикасы Ауыл шаруашылығы министрлігінің «Шөлді

экожүйелердегі қорғалатын аймақтар

жүйесінің орнықтылығын қорғалатын аймақтың

ішіндегі және айналасындағы биоәртүрлілікпен сыйымды

тіршілік көздерін ілгерілету арқылы көтеру жобасы»

Комитетінің гранттық қаржыларының есебінен

бөлінеді. Қаржы «Эко-Даму» бағдарламасының ережелері

орындалған жағдайда пайызсыз және өтеусіз негізде

берілетін болады. Айта кетерлік жайт, «Эко-Даму» микронесие беру

бағдарламасының орындалу мерзімі - 10 жыл,

қаржылық ресурстар көлемі - 91 775 000

теңге.

«Эко-Даму» бағдарламасы бойынша

микронесиелер қызметтің баламалы түрлерін дамытуға

және және ауыл, орман, балық пен аң

шаруашылықтарының тұрақты экологиялық

қауіпсіз әдістерін енгізуге берілетін болады. Зайымның

көлемі - 100-ден бастап 5400-ге дейінгі АЕК, сыйақы мөлшерлемесі

-жылдық 4%, тиімді сыйақы мөлшерлемесі -

4,3 % артық емес, несие беру мерзімі - 4,5 жыл, қамтамасыз ету -

қордың кепілдік саясатына сәйкес [4].

Дегенмен, Қазақстан

Республикасындағы микронесиелеудің проблемасын шешу үшін

пайыздық ставканы төмендету, несие беру мерзімін ұзарту

және ең бастысы неселеудің жаңа нысандарын

қарастыру қажет болып отыр. Сәйкесінше, микронесиелеу

жүйесін дамыту мақсаттарының орындаулы

Қазақстанның барлық

аймағын қамтитын микронесие

берудің

тұрақты және

орнықты жүйесін құруды қамтамасыз

етеді. Сонымен қатар: экономикалық белсенді

халықтың қаржы ресурстарына

қолжеткізуін кеңейтеді, шағын және орта кәсіпкерлікті дамыту есебінен халық

табысының

ұлғаюына,

халықтың

өз бетінше жұмыспен қамтылушылығын арттыруға, қосымша жұмыс

орындарын

құруға,

қаржы нарығында бәсекелестіктің дамуын ынталандыруға ықпал

етеді.

Пайдаланылған әдебиеттер:

1. э.ғ.к Тлеужанова Д.А., аға

оқытушы Кадринов М.Х. ғылыми мақала «Микронесиелеу

шағын кәсіпкерлікті қолдау көзі ретінде».

2. «Микроқаржы ұйымдары туралы» ҚР Заңы №56-V,

26.11.2012 ж.

4.Қазақстанның микроқаржылық ұйымдар

ассоциациясы / http://www.amfok.kz/