Экономические науки/10. Экономика предприятия.

К.е.н. Коваленко О.Ю.

Моделювання динаміки показників фінансового стану

підприємства при його прогнозуванні

Чорноморський

державний університет імені Петра Могили, Миколаїв, Україна

Прогнозування фінансового стану

підприємства – це багатоетапний процес оцінки майбутніх фінансових явищ, подій,

умов функціонування, результати якого залежать від багатьох внутрішніх та

зовнішніх факторів. До внутрішніх факторів належать особливості цінової

політики, наявність виробничих потужностей та можливостей їх розширення,

налагодженість системи товаропросування і реклами продукції, рівень її якості.

До зовнішніх факторів – конкуренція, загальноекономічні фактори, такі як

інфляція і ін.

Першим

етапом прогнозування, як правило, є прогнозування обсягу продажу, оскільки

прибуток від реалізації являє собою найважливішу складову фінансового

планування. Крім того, окремі статті балансу підприємства змінюються прямо

пропорційно обсягу продажу, що є основою складання прогнозного балансу активів

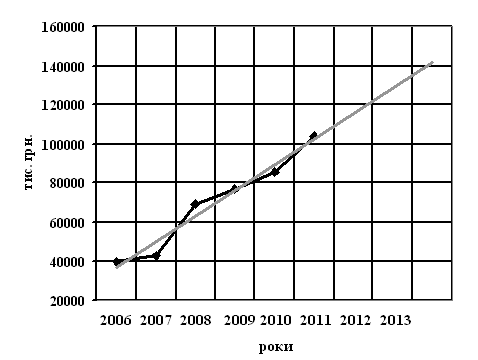

та пасивів. Розглянемо однофакторну прогнозну модель, засновану на трендовому

прогнозуванні (рис. 1) для ВАТ “Миколаївський хлібокомбінат” за даними табл. 1.

Таблиця 3.1

Вихідні та розрахункові дані обсягів продажу ВАТ

“Миколаївський хлібокомбінат”

|

Роки |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Обсяг продажу, тис. грн. |

39554,9 |

42977,8 |

68899,7 |

76757,5 |

85752,8 |

104054,4 |

Розраховуємо середньорічний

темп зростання обсягу продажу [2, с. 60]:

(1)

(1)

де ![]() – обсяг продажу за

останній рік;

– обсяг продажу за

останній рік; ![]() – обсяг продажу за

перший рік; n – кількість років.

– обсяг продажу за

перший рік; n – кількість років.

![]() .

.

Рис. 1 Динаміка

обсягів продажу ВАТ “Миколаївський хлібокомбінат”

Середньорічний

темп зростання складає 21,34%, розраховуємо прогноз на 2011 рік:

(85752,8∙21,34)/100 + 85752,8 = 104054,4 тис. грн.; на 2012 рік –

126261,99 тис. грн.; на 2013 рік – 153209,14 тис. грн.

Далі

використовуємо метод частки від доходу від реалізації, який базується на

припущенні про стале співвідношення значень низки фінансових показників і

значення доходу від реалізації [3, c. 78]. Останній показник розглядається як

основна базова змінна, зміна якої сприяє зміні інших фінансових показників. У

короткостроковому прогнозуванні необоротні активи і постійні витрати не

залежать від величини доходу від реалізації.

Метод частки

від доходу від реалізації складається з трьох етапів:

1.

оцінка

співвідношення між змінною, що підлягає прогнозуванню та величиною доходу від

реалізації за минулі роки або методом експертних оцінок;

2.

прогнозування

обсягів продажу;

3.

прогнозування

змінної за допомогою рівняння: а = b∙x, де а – змінна, що підлягає прогнозуванню, b – числове значення співвідношення, x – прогноз доходу від реалізації.

Наприклад,

вивчення залежності між обсягом запасів та обсягів реалізації ВАТ

“Миколаївський хлібокомбінат” показало, що зі збільшенням обсягів реалізації

зростає обсяг запасів у співвідношенні 3,55%.

Підставимо у

модель а = b∙x прогнозні значення обсягу реалізації:

а = 0,0355∙104054,43 = 3695,45 тис. грн. – прогноз обсягу виробничих

запасів підприємства на 2011 рік.

Перевіримо

це значення з урахуванням середньорічного темпу зростання обсягів продажу, який

складає 121,34 (104054,4∙100 / 85752,8 = 121,34%):

3045,48∙1,2134

= 3695,45 тис. грн., що відповідає вище розрахованому прогнозному значенню.

Аналогічно

розрахуємо прогнозні значення обсягів готової продукції та товарів (табл. 2).

Таблиця 2

Прогнозування обсягів запасів ВАТ “Миколаївський

хлібокомбінат”

|

Запаси: |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

Прогноз на 2011 рік |

|

виробничі

запаси |

100 |

2775,36 |

3045,48 |

3695,45 |

|

готова продукція |

130 |

120,72 |

106,92 |

129,7391 |

|

товари |

140 |

19,2 |

12,6 |

15,28912 |

Треба

сказати, що прогнозувати за допомогою даного методу є доцільним лише на

короткострокову перспективу, оскільки співвідношення між обсягом запасів та

обсягом реалізації не є постійним у розрізі років.

Прогнозування фінансового

стану підприємства залежить від того, яку мету ставить перед собою фінансовий

аналітик і які результати йому необхідно отримати. Зважаючи на те, що

досліджуване підприємство розширює обсяг своєї діяльності, виникає потреба

визначити, як у середньому зміниться обсяг реалізації продукції на підприємстві

ВАТ “Миколаївський хлібокомбінат”, якщо підвищити обсяг його виробництва

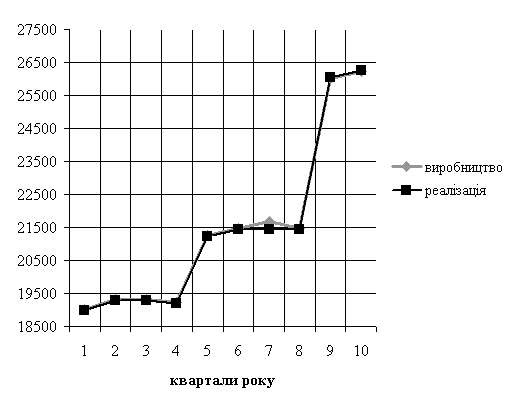

Побудова графічного зображення даних табл. 3, (рис. 2) показує значне зростання

обсягу виробництва і, відповідно, реалізації продукції.

Таблиця 3

Розрахунок похідних даних для стохастичного моделювання результатів

господарювання ВАТ “Миколаївський хлібокомбінат”

|

№ кварталу |

Обсяг виробництва, тис. грн. (х) |

Обсяг реалізації, тис. грн. (у) |

х∙у |

х2 |

у2 |

|

1 |

19019,56 |

18989,375 |

361169557,2 |

361743662,6 |

360596362,9 |

|

2 |

19319,56 |

19289,375 |

372662237,7 |

373245398,6 |

372079987,9 |

|

3 |

19319,56 |

19289,375 |

372662237,7 |

373245398,6 |

372079987,9 |

|

4 |

19219,56 |

19189,375 |

368811344,2 |

369391486,6 |

368232112,9 |

|

5 |

21254,94 |

21228,2 |

451204117,3 |

451772474,4 |

450636475,2 |

|

6 |

21464,94 |

21438,2 |

460169676,7 |

460743649,2 |

459596419,2 |

|

7 |

21674,94 |

21438,2 |

464671698,7 |

469803024 |

459596419,2 |

|

8 |

21464,94 |

21438,2 |

460169676,7 |

460743649,2 |

459596419,2 |

|

9 |

26041,05 |

26008,6 |

677291253 |

678136285,1 |

676447274 |

|

10 |

26218,6 |

26251,05 |

688265779,5 |

687414986 |

689117626,1 |

|

Разом |

214997,65 |

214559,95 |

4677077579 |

4686240014 |

4667979085 |

Рис. 2 Зміни

обсягу виробництва та реалізації продукції у часі

Подальший

аналіз свідчить, що з обсягу виробленої продукції вартістю 214997,65 тис. грн.

за досліджуваний період реалізовано 214559,95 або 99,8%. Це означає, що на

складі підприємства залишилося 0,17% продукції. Далі постає питання, чи варто

підприємству збільшувати обсяг виробництва продукції.

Розрахунок

коефіцієнта лінійної кореляції (0,99) [2, c. 137], підтверджує про щільність зв’язку

між двома ознаками, який характеризується прямолінійною залежністю обсягу

реалізації від обсягу виробництва. Але зважаючи на те, що коефіцієнт кореляції

розраховано на основі невеликої кількості вихідних даних, потрібно перевірити

його вірогідність на основі t-

критерію Стюдента [2, c. 137]:

![]() .

.

Оскільки

отримана величина більша від 3, коефіцієнт лінійної кореляції визнаємо істотним

та виразимо залежність ознак рівнянням прямої (2, с. 131):

![]() (2)

(2)

Розрахунок

невідомих параметрів а0 та

а1 зручно виконувати за

допомогою статистичних функцій Microsoft Excel. Для а0 – функція INTERCEPT (изв_знач_у; изв_знач_х) та для а1 – SLOPE (изв_знач_у; изв_знач_х). Отримані значення -220,1 та 1,008. Таким чином залежність

обсягу реалізації від обсягу виробництва можна уявити у вигляді рівняння парної

регресії:

![]() (3)

(3)

Із

рівняння випливає, що якщо підприємство збільшить обсяг виробництва на 200 тис.

грн. від останнього кварталу, обсяг реалізації становитиме:

![]() тис. грн.

тис. грн.

Отже,

підприємство буде в змозі реалізувати 99,9 % виготовленої продукції, а лише

0,09% залишиться на складі. Виявлена тенденція до збільшення обсягів збуту

продукції хлібокомбінату означає збільшення попиту на цей вид продукції. Тому

на даному етапі підприємству варто збільшувати обсяг виробництва, оскільки це

позитивно вплине на фінансові результати його діяльності.

Моделювання

з метою розробки прогнозу збуту продукції при певному обсязі виробництва зручно

виконувати за допомогою статистичної функції TREND у Microsoft Excel.

Наприклад, припустимо, що у наступному 12 кварталі підприємство збільшить обсяг

виробництва до 26600; 26800; 27000 тис. грн. Підставляємо у функцію TREND

(изв_знач_у; изв_знач_х; нов_знач_х; константа) дані нашого прикладу: стовпця 3 табл. 3 (обсяг

реалізації, млн. тон (у)); стовпця 2

(обсяг виробництва, млн. тон (х));

обраний нами обсяг виробництва (26600; 26800; 27000......); розрахований нами

параметр рівняння регресії а0

=-220,11. Як бачимо при виробництві продукції вартістю 26600 тис. грн. обсяг

реалізації складе 26576,04 тис. грн.

або 99,9 %. При виробництві продукції вартістю 26800 тис. грн. –

26776,82 тис. грн., що також складає 99,9 %. При виробництві продукції вартістю

27000 тис. грн. – 26977,6 тис. грн. або 99,9 %.

Отже,

у будь якому випадку підприємству вигідно збільшувати обсяг виробництва своєї

продукції, яка користується великим попитом у споживачів.

Прогнозування

фінансового стану підприємства потребує розрахунку точки беззбитковості –

обсягу реалізації, за якого доходи дорівнюють його витратам, а прибуток, як і

збиток дорівнює нулю. Щоб визначити точку беззбитковості, сукупні витрати

підприємства поділяють на змінні витрати (змінюються прямо пропорційно до змін

обсягу виробництва) та постійні (залишаються незмінними при зміні обсягу

виробництва). Проте на практиці не всі статті витрат можна віднести до суто

постійних, або, навпаки, суто змінних. Річ у тім, що змінні витрати є

постійними у структурі собівартості одиниці продукції, незалежно від обсягу її

випуску. З іншого боку, за умови збільшення обсягів виробництва відбувається

скорочення постійних витрат на одиницю.

О.Я.

Базілінська у своїй праці [1, c. 113] рекомендує вдатися до деяких спрощень: до змінних витрат віднести

витрати на сировину і заробітну плату (Ф. 2, р. 040); до постійних витрат –

адміністративні витрати; витрати на збут (Ф.2, р. 070, р. 080). Згідно з цієї

методикою робиться припущення, що прибуток у точці беззбитковості дорівнює нулю

наступним чином:

![]() (4)

(4)

де EVIT

– прибуток до сплати відсотків та податків (Earning Before Interest and Taxes);

визначається як різниця між прибутком до оподаткування (Ф.2 р.170) та витратами

на сплату відсотків (Ф.2 р. 140); TR

– виручка (чистий дохід) (Ф.2 р. 035); VC

(Variable Costs) – змінні витрати; FC

(Fixed Costs) постійні витрати;

P – ціна продукції; AVC – середні змінні витрати. Q

– обсяг реалізації.

Звідси

точка беззбитковості у натуральних одиницях розраховується за формулою:

![]() (5)

(5)

Нами було розраховано, що сума

прибутку підприємства від очікуваного обсягу реалізації 104054,4 тис. грн.

складає 5777,88 тис. грн. При

цьому сума адміністративних витрат складає 4617,89 тис. грн., а витрат на збут

7751,44 тис. грн. Визначимо беззбитковий обсяг реалізації:

π = [(р - z)Q – FC] (6)

де z – змінні витати на одиницю продукції, Q – обсяг реалізації; π

– сума прибутку підприємства.

(р

- z) ∙ 104054,4 – (4617,89 + 7751,44)= 5777,88 тис. грн.

(р - z) ∙ 104054,4 =

12369,34 + 5777,88 тис. грн.

(р - z) = 18147 / 104054,4 = 0,174

При цьому ціна однієї тони продукції хлібокомбінату

складає 2 тис. грн., сума питомих змінних витрат на одну тону продукції – 1,826

тис. грн.

![]() тис. грн.

тис. грн.

де р – ціна одиниці продукції, z – змінні витати на одиницю продукції;

Розглянемо чутливість прибутку до зміни основних

параметрів на 1%. Нехай питомі змінні витрати z збільшилися на 1%.

Таким чином:

z' =1,01∙1,826 = 1,84.

Розрахуємо, яким буде у такому випадку рівень

прибутку при незмінному обсязі реалізації:

π 2 = [(р – z ∙1,01)Q – FC] = (2 –

1,84) ∙ 104054,4 – 12369,34 =

3878,3 тис. грн.

Зростання питомих змінних витрат на 1% призвело до

зменшення прибутку на 5777,88 – 3878,3 = 1899,62 тис. грн. (32,87%). Відповідно

зменшення рівня питомих витрат приведе до збільшення прибутку на цю величину.

Далі постає питання, якою буде яка нова точка беззбитковості при такому рівні

питомих змінних витрат та який обсяг випуску дозволить повністю покрити цей

новий рівень витрат:

![]() тис. грн.

тис. грн.

Тепер ми можемо визначити,

при якому ж рівні випуску підприємство зможе отримати прогнозовану величину

прибутку 5777,88 тис. грн.:

![]() тис. грн.

тис. грн.

Таким чином підприємству

потрібно реалізувати продукції на 12165,7 тис. грн. (116220,1-104054,4)

більше, щоб досягти того ж рівня прибутку, що і при первинному значенні питомих

змінних витрат. Тепер припустимо, що на 1% змінилися постійні витрати FC. Рівень прибутку при очікуваному

обсязі реалізації 104054,4 тис. грн. складе:

π

3 = Q ∙ (p – z)

– FC ∙ 1,01 = 104054,4 ∙ 0,174 – 12369,34 ∙ 1,01

π

3 = 5654,19 тис. грн.

Це

означає, що при зростанні постійних витрат на 1% зміна прибутку складе -2,14%. Знайдемо тепер

точку беззбитковості при новому рівні витрат:

![]() тис. грн.

тис. грн.

За умови такої зміни постійних

витрат підприємство може досягти прогнозованого рівня прибутку (π – 5777,88

грн.) лише за рахунок збільшення обсягу реалізації продукції: ![]() тис. грн.

тис. грн.

Тепер розглянемо випадок збільшення

ціни р на 1%. Рівень прибутку при

запланованому випуску складає: π 4 = Q ∙ (p∙1,01– z) – FC

π

4 = 104054,4 ∙ (2∙1,1 – 1,826) – 12369,34 = 7858,96 тис. грн.

Зміна прибутку за рахунок зміни

ціни складе: ![]() .

.

Це

означає, що збільшення прибутку на 36% викликає зміну точки

беззбитковості: ![]() тис. грн.

тис. грн.

Прогнозованого рівня прибутку 5777,88 тис. грн. можна досягти при

такому обсягу реалізації:

![]() тис. грн.

тис. грн.

І нарешті розглянемо, як зміниться

прибуток при зміні обсягу реалізації Q

на 1% відносно планового рівня.

π 5 =

1,01 ∙ Q ∙ (p– z)

– FC = 18328,69 – 12369,34 = 5959,35

тис. грн. або 3,14%.

Проведений прогнозний аналіз

показав, що прибуток підприємства найбільш чутливо реагує на ціни – збільшення

або зменшення її на 1% змінює суму

прибутку на 36% та зміну питомих змінних витрат – 32,87%. Далі по ступеню

впливу на рівень прибутку можна визначити зміну обсягу реалізації – 3,14% та

постійних витрат – 2,14%.

Література:

1.

Базілінська

О.Я. Фінансовий аналіз: теорія та практика: [навч. посіб.] / Базілінська О.Я. –

К: “Центр учбової літератури”, 2009. – 328 c.

2.

Горлачук

В.В. Коваленко О.Ю. Економічний аналіз господарської діяльності підприємства:

Навчальний посібник. – Миколаїв: ЧДУ ім. Петра Могили, – 2010. – 347 c.

3.

Теплова Т.В.

Планирование в финансовом менеджменте / Т.В. Теплова – М.: ГУ

ВШЭ, 1998. – 139 с.