Петренко Виктор Игоревич

Телефон : +38 (063) 838

– 33 – 33

Миколаївський

міжрегіональний інститут розвитку людини ВНЗ «Відкритий міжнародний університет

розвитку людини «Україна»

|

Cпецифика банковской отрасли в исследовании рынка

контактных центров Украины В статье исследуются КЦ Укрины. Ключевые слова: Контактные центры, «обратная

связь»,банк. Постановка проблеми. Общеизвестный факт,что очень

многое зависит от того,как общаются с клиентом на начальном уровне. Начальный

урівень – общение Контактным Центром. Цель статьи. Провести глибокий анализ КЦ.

|

|

|

|

||

|

Детали исследования 1. Размер КЦ (количество рабочих мест) 2. Год создания 3. Платформа 4. Месторасположение (область) 5. Сфера деятельности (банковская, телекоммуникации, страхование, туризм и

пр.) Информация была получена путем заполнения респондентами анкеты на

специализированном сайте. |

|

|

|

||

|

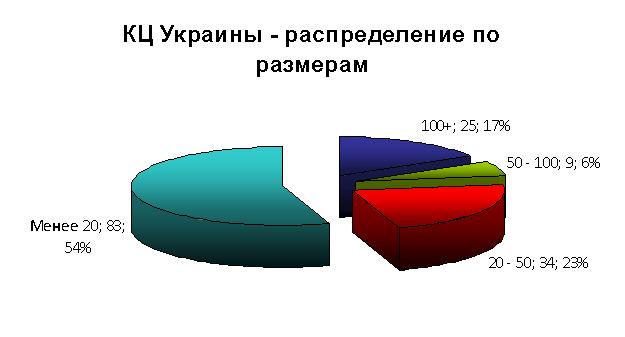

Распределение по количеству рабочих мест

Из этого соотношения видно, что основное количество контактных центров в

Украине составляют КЦ размером до 50 рабочих мест (77%), при этом большие КЦ

занимают 17%, что составляет почти пятую часть от общего количества, то есть

рынок очень неоднороден по структуре. В больших КЦ насчитывается 6602 рабочих

места, т.е. 76% от всех рабочих мест в отрасли. Если учесть, что в больших КЦ

коэффициент использования рабочего места составляет в среднем 2,4-2,5 в сутки

(т.е. на одном рабочем месте за сутки работает 2-3 человека) в отличие от

средних и малых КЦ, где этот коэффициент колеблется от 0,8 до 2, то можно

сказать, что в больших КЦ задействовано более 80% персонала, работающего в

отрасли. Это дает нам интересное соотношение, в который раз подтверждающее

"правило Паретто": в Украине практически 80% всех операторов

работает в 17% контактных центров. |

|

|

|

||

|

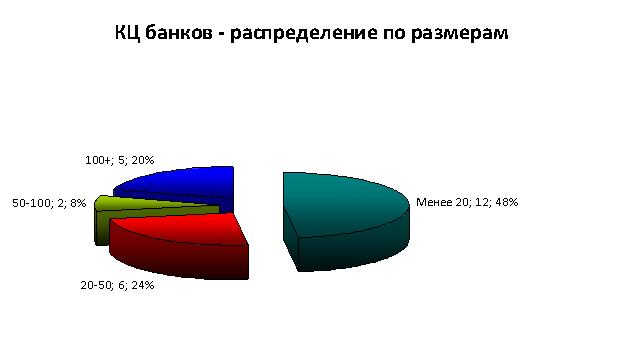

Рассмотрим аналогичную информацию по банковской отрасли. В нашем

исследовании приняло участие 25 банков, в которых насчитывается 1863 рабочих

мест. В результате средний размер контакт-центра украинского банка составляет

75 рабочих мест (на треть больше, чем в целом по отрасли, что не удивительно,

поскольку банки имеют очень большую клиентскую базу). КЦ больших размеров

составляют 20% от общего количества (см. Рис.2), что тоже понятно – многие

банковские КЦ выполняют не только функции приема звонков, а и делают

исходящие звонки, работают с задолженностью (soft-collection), обрабатывают

заявки и т.д. |

|

|

|

||

|

Если же мы посмотрим на график распределения по количеству рабочих мест

(см. Рис.3), то опять увидим классическое "распределение Парето" -

в 20% КЦ работает 78% операторов банковской сферы. |

|

|

|

||

|

Отраслевое распределение |

|

|

|

||

|

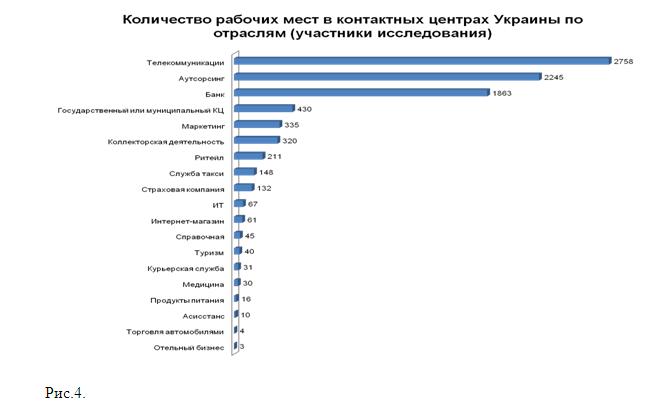

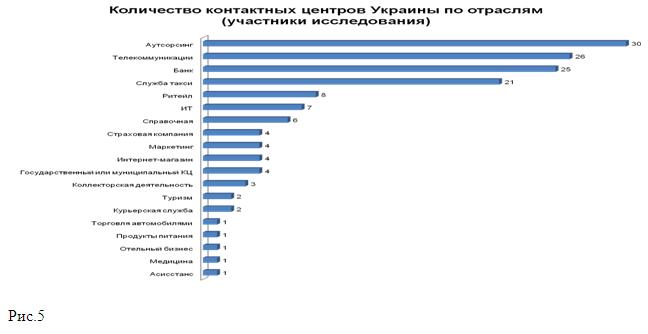

Примерно такое же соотношение наблюдается, если мы рассмотрим

распределение количества рабочих мест по отраслям (см.Рис.5). Правда, здесь

на первое место выходят телекоммуникационные КЦ и это естественно, поскольку

у этих компаний пока самое большое количество клиентов. Зато на 4 место

выходят государственные КЦ, потому что практически все они относятся на

Украине к разряду больших – их средний размер почти 110 рабочих мест. Банки и

в одном, и в другом распределении занимают стабильное третье место. |

|

|

|

||

|

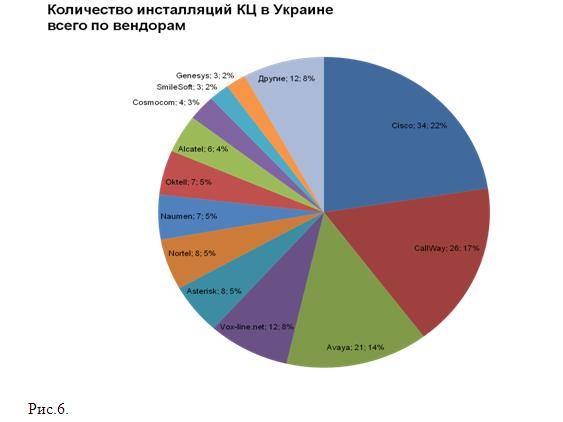

Распределение по вендорам |

|

|

|

||

|

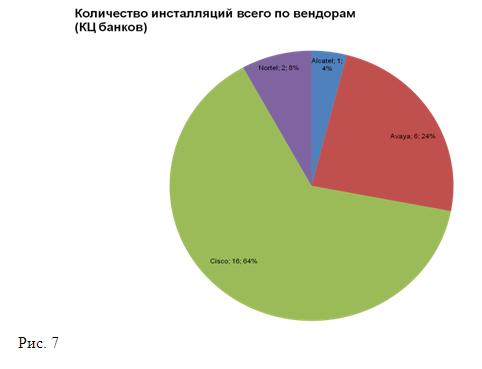

В банковском секторе распределение по вендорам принципиально другое (см.

Рис.7). Банки пока в принципе не используют чистые IP-решения, поэтому рынок

поделен исключительно между четырьмя мировыми лидерами: Cisco, Avaya, Nortel

и Alcatel. |

|

|

|

||

|

При этом налицо явное преимущество Cisco (64%), но, как полагают

эксперты, это не столько заслуга самой компании Cisco, сколько ее

интегратора. Мы надеемся, что скорое более полное исследование КЦ банковской

сферы позволить подтвердить или опровергнуть это утверждение. Изучение

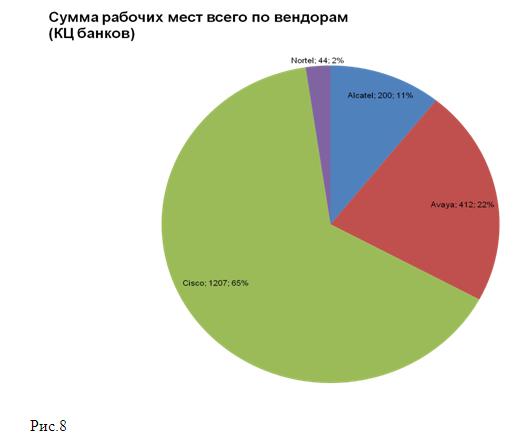

распределения вендоров в зависимости от количества рабочих мест (см.Рис.8)

оставляет в прежнем положении Cisco и Avaya, но меняет местами Nortel и

Alcatel за счет того, что на оборудовании Alcatel был построен единственный,

но большой КЦ. |

|

|

|

||

|

Географическое распределение www.Avaya.com www.Alcatel.com www.Nortel.com |

|

|

|

||