Вплив демографічної

ситуації на стан пенсійного страхування в Україні та в світі.

В Україні,

як і в усьому світі, тривають процеси старіння населення. Тим часом вік виходу

на пенсію в

Україні один із найнижчих порівняно з

іншими країнами. За таких умов уже в 2025 році один працюючий буде утримувати

одного пенсіонера, що призведе до різкого зростання дефіциту бюджету

Пенсійного фонду.

У системі державного

пенсійного страхування виникла низка проблем, серед яких: низький рівень

пенсійного забезпечення; відсутність диференціації розмірів пенсій; наявність

значних переваг і пільг у пенсійному забезпеченні окремих категорій працівників

за однакового рівня відрахувань на пенсійне забезпечення; несвоєчасна сплата

страхового збору (внесків) до Пенсійного фонду України, що зумовило

заборгованість з виплати пенсій. Всі ці

проблеми сприяли реформуванню системи страхування та розвитку недержавного

пенсійного забезпечення. Запровадження недержавного пенсійного забезпечення

(НПЗ) є одним із основних завдань і важливих кроків реформування системи

пенсійного забезпечення України.

Питання про розвиток пенсійної системи в Україні і за

кордоном розглядались у публікаціях так їх учених, як М. Бондарчук [3], О.

Ботвиновська [4], О. Зарудний [6]. Значний внесок в теорію соціального

страхування (в тому числі і соціального пенсійного страхування) зробили такі

вчені, як В. Александров, С. Березіна, Б. Зайчук.

Страхування пенсійного забезпечення розподіляється на

такі види:

1.

обов'язкова участь у

пенсійному страхуванні;

2.

добровільна участь у

пенсійному страхуванні;

3. пенсійне підстрахування [1].

Працедавець повинен

відраховувати ті страхові внески, які зобов'язаний платити працівник. Страхові

внески за працівника працедавець відраховує з його неоподаткованої зарплати.

Якщо за календарний місяць працівник має врахований дохід не у грошовій формі, то працедавець відраховує

страхові внески з доходу у грошовій формі у найближчі календарні.

Самозайняті особи

повинні відраховувати завдаток на пенсійні страхові внески, відрахування на державну

політику зайнятості і медичне страхування за окремі календарні місяці на

рахунок відповідної місцевої районної адміністрації соціального забезпечення.

Місцева відповідність районної адміністрації соціального забезпечення

визначається місцем постійного проживання самозайнятої особи [3].

Завдаток на страхові

внески повинні сплачуватися від першого дня календарного місяця до восьмого

дня наступного календарного місяця. Величина ставки страхових внесків на

пенсійне забезпечення працівників визначається відсоткового ставкою з

установленої основи, яка у працівників становить разом 8% від установленої

основи, утому числі 6,5% на пенсійне страхування, 0,4% на державну політику

зайнятості та 1,1% на страхування від хвороб [9].

Пенсійне

страхування забезпечує такі види пенсій:

·

за старістю;

·

повна інвалідна;

·

часткова інвалідна;

·

для вдів і вдівців;

·

для сиріт [1].

Мінімальний страховий

внесок на загальнообов'язкове державне пенсійне страхування — це сума грошових

коштів, визначена розрахунковим шляхом як добуток мінімального розміру

заробітної плати на розмір страхового внеску, встановлених законом на день

отримання заробітної плати (доходу). Розміри

мінімального страхового внеску до Пенсійного фонду у 2010 році залежно від

категорії застрахованих осіб наведемо в таблиці 1.

Таблиця 1. Суми мінімальних страхових премій

у 2010 році.

|

Категорії застрахованих осіб |

Ставка

страхового внеску, % |

01.01.2010 - 31.03.2010 |

01.04.2010 - 30.06.2010 |

01.07.2010 - 30.09.2010 |

01.10.2010 - 30.11.2010 |

10.12.2010 - 31.12.2010 |

|

Розмір мінімальної заробітної плати, грн. |

||||||

|

869 |

884 |

888 |

907 |

922 |

||

|

Розмір мінімального страхового внеску,

грн. |

||||||

|

Особи,

які працюють на підприємствах, в установах,

організаціях, у фізичних осіб - підприємців на умовах трудового договору

(контракту) за договорами цивільно-правового характеру. |

35,2 |

305,89 |

311,17 |

312,58 |

319.26

|

324,54 |

|

Особи,

які працюють на підприємствах всеукраїнських…громадських

організацій інвалідів, де

чисельність : інвалідів становить не менше 50% і загальної кількості

працюючих. |

6 |

52,14 |

53,04 |

53,28 |

54,42 |

55,32 |

|

Особи,

які працюють на підприємствах,

в установах, організаціях та які і мали та/або мають статус інвалідів. |

6 |

52,14 |

53,04 |

53,28 |

54,42 |

55,32 |

|

Фізичні

особи - підприємці |

33,2 |

288,51 |

293,49 |

294,82 |

301.12 |

306,10 |

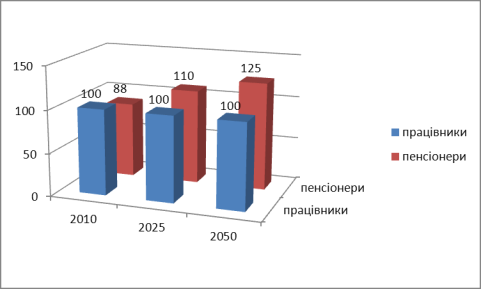

Результати досліджень міжнародних фінансових організацій свідчать, що

темпи скорочення населення України є найвищими в Європі. У зв'язку з низькою

народжуваністю швидко змінюється віковий склад населення — зростає частка людей

середнього та похилого віку. Розглянемо

процеси старіння населення в Україні на сьогоднішній день та у перспективі.

Рис. 1 Співвідношення працюючого населення та пенсіонерів в Україні.[4]

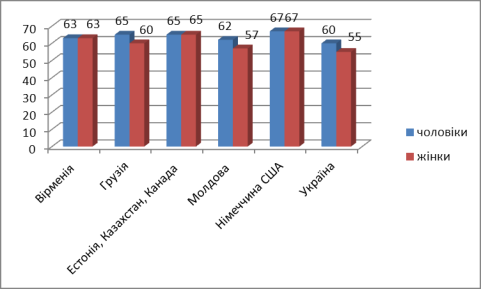

Розглянемо ставки пенсійного страхування, які розраховуються в інших

країнах світу.

Аналізуючи пенсійні

системи Німеччини, Великої Британії, Нідерландів, Італії, Швейцарії та Польщі,

слід зазначити, що:

1.

пенсійний вік

встановлений не нижче 65 років для чоловіків (у Німеччині - 67 років) та 60

років для жінок. У Великій Британії обговорюється питання про відміну

пенсійного віку взагалі [10]

2.

дострокова пенсія надається на 2—4

роки раніше, якщо особа відповідає певним вимогам. У реформованих системах

така можливість обмежена. Однак відміна спеціальних пенсій є предметом

активного обговорення у Польщі, а у Великій Британії та Нідерландах можливість

ранньої пенсії відсутня;

3.

відстрочення виходу на

пенсію стимулюється підвищенням пенсії (коефіцієнт підвищення становить

0,5—7,5% за додатковий рік), термін відстрочення - 1-5 років, у Швейцарії та Великій

Британії не обмежується.

На рис. 2 наведено більш детальну

інформацію про вік виходу на пенсію

у деяких країнах.

Рис. 2 Вік виходу на пенсію у деяких країнах.[11]

Основою могутності держави є населення, його соціальне самопочуття та

розвиток. Тому демографічна сфера зазвичай привертає особливу увагу громадськості

та уряду країни при розробці соціальної політики на макрорівні. Саме останні

демографічні тенденції в суспільстві дали поштовх до проведення пенсійних реформ в європейських країнах, у тому

числі й в Україні.

Отже, для вдосконалення механізму

розрахунку ставок пенсійних виплат в Україні слід дотримуватись таких

принципів:

- при розрахунку страхового пенсійного тарифу потрібно

врахувати реальну тривалість життя особи на пенсії, тобто розміри страхових

виплат;

- диференціація розміру пенсій залежно від терміну

страхових внесків і добровільного страхування;

- при призначенні та розрахунку ставок страхових виплат

мають враховуватись інтереси платників страхових сум;

- слід запровадити мінімально необхідний страховий стаж

для сплати страхових внесків громадянам України;

- слід враховувати тендерні особливості тривалості життя

чоловіків та жінок для розрахунку ставок пенсійних внуків.

Список

використаних джерел

1.

Про загальнообов'язкове державне пенсійне страхування: Закон України зі

змінами від 25.06.2009 №1564-VI // гакопі.гасіа.воу.иа.

2.

Ботвиновська О.Л.

Розвиток соціального страхування // Науковий вісник Волинського державного

університету ім. Л. Українки.- Серія: Економічні науки.- 2009,- №4 - С. 49-54.

3.

Зайчук Б.О., Зарудний О.Б., Березіна С.Б., Александров В.Т., загальнообов'язкове

державне пенсійне страхування: Навч. курс. - К.: АВТ, 2010. - 256 с.

4.

Столяров В.Ф., Васечко Л.І. Економічний механізм

соціального страхування // Фінанси України.- 2009,- №2. - С. 31-45.

5.Шамова І.В.

Грошово-кредитні системи зарубіжних країн: Навч. посібник. - К., 2009.- 195 с.