Активний прогноз діяльності АУДИТОРСЬКОЇ

ФІРМИ в умовах ринку

Правдіна

О.В.

кандидат технічних наук, доц.,

Камінський

О.В.

магістрант

Запорізька державна інженерна

академія

Анотація

В умовах

мінливості законодавчої та нормативної бази виникає

необхідність оптимізації проведення аудиторської перевірки, одним із способів

якої, є представлення надання аудиторських послуг, у вигляді гри двох

рефлексуючих суб`єктів: аудиторської фірми та фірми – замовника, для пошуку

оптимальної стратегії аудиторської перевірки.

Ключові слова

Аудиторська

перевірка, активний прогноз, рефлексивні ігри, рефлексуючі суб`єкти, симплекс–метод, оптимальна стратегія.

І. Вступ

В період

економічної кризи в Україні, як і в усьому світі, склалась складна економічна

ситуація: знижується загальна кількість суб`єктів підприємницької діяльності,

знижується господарська активність підприємств, що залишилися, результатом чого є погіршення їх фінансового

стану, обмеження доступу до кредитних ресурсів, що безпосередньо впливає на ринок аудиторських послуг. Підприємства–замовники

аудиторських послуг, вимагають надання

більш якісних та дешевих послуг, з урахуванням таких параметрів, як обсяг

замовлених робіт, їх вартість та ефективність, внаслідок чого конкуренція стрімко зростає. Нова ринкова кон`юнктура

зобов`язує всіх учасників підприємницької діяльності переглянути організацію

своєї діяльності з урахуванням конкретних макро–економічних чинників.

Для

підприємств, що займаються наданням аудиторських послуг дуже важливим є

вдосконалення та оптимізація методик перевірки, розробка планів та прогнозів.

Ці заходи сприяють посиленню конкурентоспроможності

аудиторської фірми не за рахунок демпінгу розцінок на аудиторські послуги, що у

сучасних економічних реаліях веде до зниження валових доходів, а за рахунок

поліпшення якості аудиторських послуг, використання максимально ефективних

методик по їх реалізації. Покращення якості

аудиторських послуг повинно приводити до росту фінансового виграшу, як

підприємства – замовника, так і аудиторської фірми. Фінансовий виграш

підприємства – замовника – це мінімізація штрафних санкцій з боку фіскальних

органів влади, збільшення доходів

підприємства отриманих за рахунок оптимізації фінансових потоків,

реструктуризації капіталу тощо. Фінансовий виграш аудиторської фірми – це прибуток, з урахуванням адекватних

розцінок на надавані послуги та отримання додаткових виплат, що прямо пов`язані

з фінансовим виграшем підприємства–замовника по результатам наданих послуг.

ІІ. Постановка завдання :

Ефективність

аудиторської діяльності в умовах ринку можлива лише при виборі оптимальної

стратегії поведінки при наданні аудиторських послуг суб`єктам господарювання,

вибір якої можливий завдяки використанню комплексного системно–аналітичного

підходу для перевірки основних аспектів діяльності підприємства замовника. Запорукою оптимальної діяльності аудиторської фірми є активне прогнозування якості послуг та

фінансових результатів, отриманих від їх здійснення.

В процесі нашого дослідження були поставлені та виконані такі задачі:

– побудова

моделі проведення аудиторської перевірки на основі активного прогнозування;

– розробка

інформаційної системи для прийняття управлінських рішень по оптимізації діяльності

аудиторської фірми;

– дослідження вад, та недоліків проведення аудиторської перевірки,

розробка заходів щодо їх усунення, при найменших капіталовкладеннях, розробка

методичних рекомендацій, щодо їх впровадження;

– розробка

практичних рекомендацій щодо вдосконалення методики прогнозування.

ІІІ. Результати:

На

основі даної концепції були виділені основні підходи по виявленню ключових

критеріїв вибору стратегій поведінки з урахування особливостей діяльності аудиторської

фірми. За основу даного наукового дослідження була взята модель Чхартишвілі [2,5] з умовною назвою «гра в схованки», в якій задіяні два

контрагенти – аудиторська фірма та фірма – замовник.

Суть

моделювання полягає зі сторони аудитора – в прогнозуванні виявлення помилок ведення бухгалтерського та

податкового обліків, а зі сторони перевіряємого суб`єкта господарювання – в його

намаганнях зменшити податковий тягар за

рахунок використання недобросовісних методів ведення бухгалтерського та

податкового обліку, причому використання цих методів може бути як навмисною

дією, так і елементарним незнанням

нормативних та законодавчих актів.

Таким

чином, аудиторська перевірка може бути представлена, як антогоністична гра, в якій кожен гравець

намагається отримати найкращий результат, а виграш одного агента є програшем іншого. Матрицею

виграшів (табл.1) формуємо таким чином: за виявлення аудитором помилок: за знаходження

помилок в первинній бухгалтерській документації він отримує умовний 1 бал; за

виявлення помилки у проміжній документації, тобто у аналітичному та

синтетичному обліках – 2 бали, а за виявлення помилок у основних формах

бухгалтерської звітності – 3 бали. Якщо аудитор не має можливості знайти

помилку у відповідному типі документації, але вона там, то відповідний бал

нараховується фірмі – замовнику, перевіряюча фірма не отримує нічого. В

представленій матриці перше число – це умовний виграш аудитора, в подальшому – aij, а друге число – виграш фірми – замовника, в подальшому –

bij.

Таблиця 1.

Матриця

виграшів для обох агентів

|

Тип документація |

Основні форми бухгалтерської

звітності |

Будь-яка, окрім первинної

фінансової документації |

Будь-яка, окрім основних форм бухгалтерської звітності |

Первинна фінансова документація |

Max min aij j |

|

Первинна фінансова документація |

0;3 |

0;5 |

1;2 |

1;0 |

0;0 |

|

Основні форми бухгалтерської

звітності |

3;0 |

3;2 |

0;3 |

0;1 |

0;0 |

|

Будь-яка, окрім первинної

фінансової документації |

3;0 |

5;0 |

2;1 |

0;1 |

0;0 |

|

Будь-яка, окрім основних форм бухгалтерської звітності |

0;3 |

2;3 |

3;0 |

1;0 |

0;0 |

|

Min max aij i |

3;3 |

5;5 |

3;3 |

1;1 |

1/0 |

При укладанні

договору між аудиторською фірмою та підприємством –замовником, окрім основної плати за надання аудиторських послуг,

яка залежить від типу аудиторської експертизи,

величини документообігу на підприємстві, валюти балансу, кількості

працюючих, терміну перевірки та інших критеріїв, може окремо оговорюється премія

аудиторській фірмі, яка розраховується, як відсоток від суми можливих

фінансових та штрафних санкцій, за виявлені донарахування податків та інших

платежів, які накладають державні фіскальні органи, та які були усунені в

результаті перевірки. Зазвичай така премія складає 10%.

Виходячи з

даної умови була побудована на основі матриці виграшів аудиторської фірми була

побудована платіжна матриці. (табл..2)

Таблиця 2.

Платіжна

матриця

|

Тип документація |

Основні форми бухгалтерської

звітності |

Будь-яка, окрім первинної

фінансової документації |

Будь-яка, окрім основних форм бухгалтерської звітності |

Первинна фінансова документація |

Max min aij j |

|

Первинна фінансова документація |

0 |

0 |

1,7 |

1,7 |

0 |

|

Основні форми бухгалтерської

звітності |

5 |

5 |

0 |

0 |

0 |

|

Будь-яка, окрім первинної

фінансової документації |

5 |

8,3 |

3,3 |

0 |

0 |

|

Будь-яка, окрім основних форм бухгалтерської звітності |

0 |

3,3 |

5 |

1,7 |

0 |

|

Min max aij i |

5 |

8,3 |

5 |

1,7 |

1,7/0 |

Кожен елемент цієї матриці розраховується як:

qij = 10/6*aij

де qij – це елемент платіжної

матриці;

10 – премія, як відсоток від суми можливих фінансових та

штрафних санкцій;

6 – максимальна кількість балів, яку може отримати один з

агентів;

aij – елемент матриці

виграшів фірми аудитора.

Так, як дана

матриця не має сідлової точки, тобто maxmin≠minmax, то рішення даної гри не є чистою стратегією. Роблячи

висновок з вищенаведеного можна стверджувати, що кожен гравець при

багаторазовому повторенні ігри, дотримуючись змішаних стратегій, отримує більш

вигідний для себе результат. Оптимальне рішення гри в змішаних стратегіях

володіє наступною властивістю: кожен з гравців не зацікавлений у відході від

своєї оптимальної змішаної стратегії, якщо його противник застосовує оптимальну

змішану стратегію, так як це йому невигідно. Чисті стратегії гравців у їх

оптимальних змішаних стратегіях є активними. [4,1]

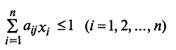

Для

знаходження ціни гри та її оптимальних стратегій зводимо антагоністичну

матричну гру до рішення задач лінійного програмування.

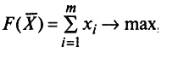

Так, як аудиторська фірма прагне збільшити свій виграш,

тоді оптимізаційну модель задачі доцільно

представити як [4]:

Розв`язуючи

дану задачу симплекс–методом, ми отримали такі показники для нульового рангу

рефлексії:

Цільова функція: 0,78823526

Виграш становить 26,86%

|

Номер стратегії |

1 |

2 |

3 |

4 |

|

Вірогідність стратегії |

74,6% |

25,4% |

0% |

0% |

З результатів

розрахунків видно, що прибуток збільшився на 26,86% за рахунок оптимізації проведення аудиторських

перевірок. Виходячи з ймовірностей вибору фірмою – замовником певних стратегій,

аудиторській фірмі, яка вперше співпрацює з даним підприємством, доцільно для

досягнення максимального ефекту від перевірки в першу чергу виконувати перевірку основних форм бухгалтерської

звітності, а вже потім приділяти увагу

іншим формам бухгалтерського та податкового обліків.

Розвиваючи

дану модель для повторних перевірок фірми, використовуємо представлення аудиторської діяльності, як гри двох рефлексуючих агентів: фірми – замовника та аудитора. При проведенні

перевірки даного підприємства аудиторською фірмою в другий раз постає вибір обрання

відповідної стратегії перевірки з урахування рефлексивної взаємодії між

аудиторською фірмою та фірмою – замовником. У разі, якщо фірма – замовник,

прийняла до уваги всі побажання, щодо правильності ведення бухгалтерської та

податкової документації по результатам попередньої перевірки, то при розрахунку

вибору оптимальної стратегій для даного випадку потрібно більше приділяти увагу

тим типам бухгалтерської та податкової звітності, ведення яких, найбільш

схильне до змін в умовах мінливості законодавчої та нормативної бази з моменту

останньої перевірки. Аналіз тих облікових регістрів, де була виявлена найбільша

кількість помилок та недоліків в процесі попередньої перевірки буде менш

приоритетним. При безпосередньому розрахунку оптимальної стратегії для повторної

перевірки потрібно знехтувати

елементами матриці, що відповідають стратегії, яка використовувалась у

попередній аудиторській перевірці. При виборі іншої стратегії організації

повторної перевірки слід брати до уваги індиферентність фірми – замовника, щодо

побажань та зауважень по результатам першої перевірки. В такому випадку матриця

для розрахунку оптимальної стратегії проведення аудиторської перевірки

залишається без змін. При проведенні перевірки в третій, четвертий та інші рази слід користуватись положеннями для

організацій перевірки у другий раз. [3,2]

IV.Висновки:

В

даній роботі пропонується побудова системи ранжування відповідних типів

документації з урахуванням аспектів їх аналізу та перевірки та створена умовна

шкала балів, які отримує аудитор за знаходження помилок в певному типі

документації. Також побудована матриця виграшів для аудиторської фірми та

платіжна матриця, в якій у процентному співвідношенні вказаний виграш аудитора

в грошовому еквіваленті від суми можливих фінансових санкцій, які могли б бути

накладені на підприємство–замовника з боку фіскальних органів. Була розроблена

схема побудови сценаріїв проведення аудиторської перевірки з поправкою на тип

та вид перевірки. На основі множини сформованих сценаріїв проводиться активне прогнозування з

урахування мінливості середовища, змін у відповідних діях фірми – замовника.

Вдосконалена модель по підвищенню якості аудиторської перевірки. Сформована

умовна шкала, яка дає змогу оцінити розумову працю аудитора не тільки якісно,

але й кількісно, що в подальшому буде слугувати базою для вибору оптимальних

підходів до перевірки основної бухгалтерської

звітності підприємств. Отримані результати є початковим етапом впровадження інформаційної системи вибору

оптимальних активних стратегій поведінки аудитора в умовах ринку.

Література:

1. Новіков Д.А., Бурков

В.Н. Теорія активних систем. – М.: «Сингер», 1999. –128с.

2. Новіков Д.А.,

Чхартишвілі А.Г. Активний прогноз. – М.: «Сингер», 2002. –102с.

3. Пащенко І.Л. Прогнозування

фінансової діяльності підприємства, –К.: КНЕУ, 2001.–132с.

4. Фомін Г.П. Математичні методы

та моделі у комерційній діяльності. – М:, «Правовые источники»,

2005.–616с.

5. Чхартишвілі А.Г, Новіков Д.А.

Рефлексивні ігри, – М.: «Сингер», 2000.–149с.