Тезисы

Астафьев Д.С., аспирант

Республиканское Высшее Учебное Заведение «Крымский инженерно-педагогический

университет»

О проблемах дальнейшего

развития налоговой системы

рекреационных учреждений АР Крым

Налоги – это финансовые

отношения, возникающие в процессе распределения валового внутреннего продукта

по поводу изъятия государством части стоимости валового национального дохода и перераспределения

его в целях финансирования государственных расходов. Эти отношения

складываются между государством, с одной стороны, и хозяйствующими субъектами,

населением с другой. Налоги характеризуются движением стоимости от юридических

и физических лиц к государству.

Понятие тяжести налогообложения широко используется в

экономической литературе. Но трактовка его и методы расчета неоднозначны.

Налоговое давление, налоговый пресс, налоговое бремя

исследователи зарубежных стран сводят к соотношению всей

суммы налоговых платежей и

совокупного национального продукта. Следует разделить понятия «тяжесть

налогообложения» (налогоемкости) и «тяжести налогового бремени» (пресса)

потому, что они отражают разные стороны влияния налогов.

«Тяжесть налогообложения»

(налогоемкость) свидетельствует о доле налогов и отчислений во внебюджетные

фонды в валовом доходе предприятия, рекреационного комплекса, а «тяжесть

налогового бремени» (налоговый пресс) - это отношение суммы налогов и

отчислений во внебюджетные фонды к балансовой прибыли.

Из анализа разных точек

зрения применительно к рекреационному комплексу, следует вывод, что исчислять

соотношение налогов с прибылью не

следует, в силу особенности целевой функции этого комплекса–быть средством восстановления здоровья. Учреждения, которые

способствуют восстановлению и укреплению здоровья не могут иметь целью

получение максимума прибыли.

Поэтому основным показателем налогового давления должен быть

один - соотношение налогов к

денежной выручке.

Проанализируем

состояние налогообложения рекреационного комплекса. Сначала рассмотрим

санаторно-курортный подкомплекс (табл. 1).

Таблица 1

Характеристика состояния системы налогообложения в санаторно-курортном

подкомплексе АР Крым

|

№ п/п |

Наименование показателей |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

2005г |

2006г. |

2006 к 2001 % |

||||||

|

1 |

Число

отдыхающих, всего, тыс. чел. |

994,0 |

991,7 |

1014,2 |

1128,7 |

1170,9 |

1230,3 |

117,8 |

||||||

|

2 |

Занимаемая

площадь, га |

3039,43 |

5131,51 |

2772,03 |

3280,23 |

2688,01 |

2680,09 |

88,4 |

||||||

|

3 |

в

том числе: облагаемая налогом, га |

1356,9 |

3319,6 |

1394,4 |

2077,6 |

1458,3 |

1458,3 |

107,5 |

||||||

|

4 |

льготируемая

площадь, га |

1675,4 |

1811,8 |

1377,6 |

1202,6 |

1229,6 |

1229,6 |

73,4 |

||||||

|

5 |

Выручка

от реализации услуг, млн. грн. |

780,59 |

866,21 |

980,,45 |

1293,0 |

1539,6 |

1644,4 |

197,3 |

||||||

|

6 |

в

том числе: НДС, млн. грн. |

87,83 |

99,98 |

111,64 |

155,86 |

181,70 |

194,0 |

206,9 |

||||||

|

7 |

Затраты

на производство услуг, млн. грн. |

693.9 |

899,0 |

1024.8 |

1356,0 |

1589,4 |

1820,0 |

229,0 |

||||||

|

8 |

Финансовый

результат прибыль,

млн. грн. |

33,87 |

36,22 |

39,12 |

64,13 |

62,83 |

71.13 |

185.5 |

||||||

|

9 |

убыток

млн. грн. |

27,75 |

35,17 |

65,02 |

74,62 |

78,3 |

79.89 |

282.2 |

||||||

|

10 |

Чистый

результат (+) и (-) |

6,12 |

1,05 |

-25,9 |

10,49 |

15,47 |

-8,76 |

- |

||||||

|

11 |

Платежи в

бюджет (факт. уплаченные), млн.грн. |

104,5 |

112,6 |

126,1 |

141,1 |

182,1 |

209,1 |

174.2 |

||||||

|

12 |

в

том числе: плата за землю, млн. грн. |

9,75 |

10,4 |

12,04 |

15,95 |

17,39 |

18,78 |

178,39 |

||||||

|

13 |

налог

на прибыль, млн. грн. |

15,41 |

15,52 |

14,75 |

19,85 |

21,55 |

24,12 |

139,83 |

||||||

|

|

НДС,

млн. грн. |

54,5 |

52,6 |

52,9 |

58.8 |

91,1 |

94,0 |

193,2 |

||||||

|

14 |

Подоходный

налог, млн. грн. |

18.0 |

25,7 |

32,6 |

30,9 |

38,9 |

57,79 |

215,3 |

||||||

|

15 |

Прочие

налоги, млн. грн. |

6.8 |

8,4 |

13,7 |

15,5 |

13.1 |

14,4 |

193,7 |

||||||

|

16 |

Платежи

в Пенсионный фонд(факт), млн.грн. |

39.1 |

51,3 |

63.2 |

85.0 |

108,0 |

133,4 |

275.9 |

||||||

|

17 |

Сумма

всех налогов и уплаты во внебюджетные фонды |

143,6 |

163,9 |

189,3 |

226,1 |

290,1 |

342,5 |

238,5 |

||||||

Из данных

таблицы 1 видно, что за исследуемый период выручка от реализованной продукции

возросла в 1,97 раза, а платежи,

уплаченные в бюджет в 1,74 раза, то есть налоговое давление несколько

снизилось.

Однако отдельные налоги выросли более высокими темпами, чем денежная

выручка. Это касается НДС, подоходного налога, очень сильно выросли отчисления

во внебюджетный фонд, что объяснимо проводимой политикой по росту заработной

платы. Поэтому сумма налогов и отчислений во внебюджетные фонды обогнала по

темпам денежную выручку.

Динамика

соотношения денежной выручки от реализации рекреационных услуг, предоставляемых

санаторно-курортным подкомплексом, и величиной уплаченных налогов в бюджет представлена на

рис. 1.

![]()

![]()

Рис. 1 Соотношение

налоговых поступлений в бюджет АРК от денежной выручки

санаторно-курортного подкомплекса АР Крым.

Из рисунка 1 видно, что с высоким

коэффициентом корреляции строго соблюдается закономерность направления в

бюджет 11, 1% денежной выручки от рекреационной деятельности.

Чтобы судить об

уровне налогового давления на

рекреационный комлекс, возможно

сопоставить эту тенденцию с общим

уровнем налогообложения всей экономики

АР Крым за этот же период.

Из данных статистических сборников легко установить, что налогоемкость санаторно-курортных

учреждений в 1,33-1,39 раз выше, чем в среднем по экономики. Это поставило

вопрос о влиянии существующей налогоемкости

санаторно-курортного подкомплекса на его экономическую эффективность функционирования.

Опираясь

на данные таблицы 1 было решено

уравнение множественной регрессии

У=0,217147 Х1+0,12033Х2-0,56474 Х3+2,04366 R=0,69 (3.18), где

У - финансовый результат санаторно-курортных учреждений, млн.

грн.;

Х1- денежная выручка от

санаторно-курортной деятельности, млн. грн.;

Х2 - затраты на

рекреационную деятельность, млн. грн.;

Х3 - величина налогов и отчислений во внебюджетные фонды,

млн. грн.

Это значит, что при увеличении денежной выручки на один млн. грн. прибыль всех санаторных учреждений

АР Крым возрастет на 217 тыс. грн.,

При росте затрат, направленных на обслуживание

отдыхающих- на 1 млн. грн. прибыль возрастет на 120 тыс. грн., однако

при росте налогов и отчислений во внебюджетные фонды на 1 млн. грн. величина

прибыли уменьшится на 564 тыс. грн. Проиллюстрируем влияние роста

налогообложения на финансовые результаты

санаторно-курортного подкомплекса АР Крым (рис. 2).

Х Тенденция роста налогообложения

![]()

![]()

Рис. 2. Влияние величины налогообложения и отчислений

на прибыль санаторных учреждений АР Крым за 2001- 2006 год.

Из рисунка видно, что за период

2001-2006 г.г. имело место увеличение налогового бремени. Методом парной корреляции

выявлено, что величина финансового результата (У) определена как: У= -

0,123Х + 18,085 (2)

Это значит, что при росте налогов на 1 млн. грн., прибыль

учреждений рекреационного комплекса уменьшится на 123 тыс. грн. Для уточнения тенденций изменений

налогов были рассмотрены система налогов санаторно-курортного

комплекса г. Евпатории за 2001 -2006 г.г. ( рис. 3). От результатов

финансово-хозяйственной деятельности

санаторно-курортного комплекса

г. Евпатории в бюджеты всех

уровней поступило в 2006 г. 18 млн.

грн.

![]()

Рис. 3. Динамика поступлений налогов в бюджеты всех уровней по санаторным учреждениям г. Евпатории (тыс.

грн.).

Наиболее быстрыми темпами

рост подоходный налог, обусловленный ростом заработной платы.

У=632,6

Х+ 4096,4 R=0,954

(3)

Величина

НДС увеличивалась по мере роста объемов реализации, как

У=332,7 Х

+5366,8 R=0,926 (4)

Наименее

увеличивался налог на прибыль из-за сложного финансового положения санаториев

г.Евпатории У=213,29 Х +799 R=0,983 (5)

Общее налоговое бремя санаторно-курортных учреждений г.

Евпатории оставалось сложным.

Рассмотрим таблицу, отражающую характеристику удельных

показателей налогового воздействия на примере удельных показателей по санаторно-курортному

подкомплексу АР Крым (табл. 2). Каждый отдыхающий в санаториях АР Крым вносит в

бюджет 179 грн., а вместе с уплатой во внебюджетные фонды 278 грн. и хотя

налогоемкость за шесть лет снизилась на 5,3%, то налогоемкость с учетом

пенсионного фонда выросла на 13,1%.

Таблица 2.

Удельные

показатели налоговой нагрузки в санаторно-курортном подкомплесе АР Крым.

|

Показатели |

Годы |

2006 к 2001,% |

|||||

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

||

|

Платежи

в бюджет на 1 койко-день, грн. |

7,81 |

8,40 |

9,52 |

9,56 |

12,1 |

15,1 |

193,3 |

|

Платежи

в бюджет на 1 отдыхающего, грн. |

105 |

113 |

124 |

125 |

155 |

179 |

1 170,5 |

|

Платежи

в бюджет на 1 работника подкомплеса,

грн. |

2635 |

2793 |

3179 |

3063 |

3348 |

4534 |

172,1 |

|

Платежи

в бюджет и отчисления в фонды на 1 отдыхающего, грн. |

144 |

164 |

186 |

200 |

247 |

278 |

193,0 |

|

Налогоемкость(

суммы налогов) |

0,134 |

0,125 |

0,128 |

0,109 |

0,118 |

0,13 |

94,7 |

|

Налогоемкость(

суммы налогов отчислений во внебюджетные фонды) |

0,184 |

0,181 |

0,193 |

0,175 |

0,185 |

0,21 |

113,1 |

|

Доля уплаченных налогов к нвчисленным, % |

75,8 |

70,3 |

68,5 |

66,8 |

67,2 |

67,6 |

89,1 |

Из таблицы 2 видно, что

сегодня каждая койка

санаторно-курортного подкомплекса АРК дает в бюджет не 7,81 грн. (2001 г.), а

15,1 грн. (2006 г.).

Налоговое давление на санаторно-курортный подкомплекс

несомненно влияет на его финансовое состояние и приводит к тому, что бюджет не

дополучает по отношению к начисленным налогам примерно треть налоговых сборов.

Рассмотрим состояние с налогообложением в туристическом

подкомплексе АР Крым ( табл. 3). Платежи в бюджет (фактически

уплаченные туристскими организациями) за 2001-2003 г.г. увеличились на 21,12%,

а за 2004-2006 г.г. – на 80,3%, при этом сократилось количество нерентабельных

предприятий.

Табл.

3.

Удельные показатели,

характеризующие взаимоотношения туристического подкомлекса с бюджетом АР Крым.

|

Наименование |

Г о

д ы |

2006г.

в % к 2001г. |

|||||

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

||

|

Объем предоставленных услуг, всего, млн. грн. |

265,53 |

353,48 |

466,41 |

351,65 |

470,50 |

712,4 |

191,2 |

|

Платежи в бюджет, млн. грн. |

29,51 |

31,63 |

38,31 |

32,0 |

42,8 |

57,7 |

195,5 |

|

Налогоемкость туристского подкомплекса |

0,111 |

0,089 |

0,082 |

0.091 |

0,091 |

0,081 |

81,1 |

|

Платежи в

пенсионный фонд, млн. грн. |

9,5 |

10,8 |

10,8 |

3,3 |

3,9 |

4,98 |

60,0 |

|

Среднее сумма платежей в бюджет на 1 работника туризма, грн. |

3083,4 |

2910,1 |

3534,3 |

12989 |

11053 |

15192 |

492,7 |

|

Платежи в бюджет на 1 туро-день |

7,47 |

6,74 |

7,34 |

3,95 |

6,29 |

13,0 |

174,0 |

Налогоемкость туристического продукта

ниже, чем рекреационного продукта в

санаторно-курортном комплексе и позволяет вести

работу безубыточно. Интересно, что

один работник туристического подкомплекса вносит в бюджет

за год 15192 грн., а один работник санаторно-курортного подкомплекса 4534 грн. ( 2006г.).

Из данных табл. 3 видно, что платежи

в бюджет туристического подкомплекса

выросли почти в 1,95 раза за

исследуемый период, а санаторно-

курортного подкомплекса в 1,74

раза. В финансовом плане учреждения туристического подкомплекса работают более устойчиво и безубыточно.

Анализ налоговой ситуации позволяет

задуматься на перспективами совершенствования системы налогообложения

и уменьшения теневого бизнеса в рекреационном комплексе АР Крым.

Для этой цели изучено

состояние с имеющимися факторами уклонения от уплаты

государственных налогов, то есть

теневого предпринимательства.

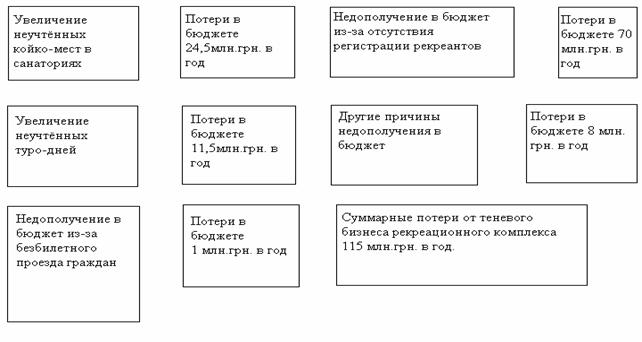

Нами сделан прогноз финансовых потерь бюджета АР Крым из-за существующего теневого бизнеса в рекреационной деятельности ( рис.

4).

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 4 Направления теневого бизнеса в

рекреационной деятельности и

суммарные годовые потери бюджета АР

Крым.

Руководители санаторно- курортных

учреждений, находясь под тяжестью налогового давления, в условиях финансовой

сложности пытаются выйти из под контроля Государственной налоговой

инспекции расширением неучтенных койко-мест, изменением

структуры отдыхающих, за счет сокращения

льготных путевок и увеличения коммерческих, завышением цены на часть путевок. По предварительным

подсчетам годовой оборот в АР Крым может

составить более 120 тыс. мест и это

принесет потери до 24,5 млн. грн. в год.

В Крым приезжает 4-4,5 млн.

отдыхающих, из которых организованными считаются 1,2 млн. человек. Около трех

миллионов человек размещаются на квартирах населения и небольших

мини-гостиницах. Сегодня не существует

система, позволяющая изымать

налог на проживание у всех жителей в прибрежных городах. Государство на этом

теряет не менее 70 млн. грн.

Эти перечисленные

источники теневого бизнеса известны, но контроль за

деятельностью этих предпринимателей сложен и составляет перспективную задачу.

Одной из основных задач налоговой службы (ГНА Украины) является контроль за

своевременностью и полнотой перечисления в бюджеты налоговых платежей. Снижение

налогового давления ведет к легализации теневого бизнеса.

Выводы :

1. Имеет место тенденция снижения налогового давления на

учреждения санаторно-курортного подкомплекса, но уровень тяжести остается в

1,3-1,4 раза больше, чем налоговое давление по всей Украине. Платежи

в бюджет фактически уплаченные курортными учреждениями, являются

одной из главных причин сложного финансового положения

санаторно-курортного комплекса.

2. Платежи в бюджет

(фактически уплаченные туристскими организациями) за 2001-2003 г.г.

увеличились на 21,12%, а за 2004-2006 г.г. – на 80,3%, при этом сократилось

количество нерентабельных предприятий. Налогоемкость туристического продукта

ниже, чем рекреационного продукта в

санаторно-курортном комплексе и позволяет вести

работу безубыточно. Один работник

туристического подкомплекса вносит в бюджет за год 15192 грн., а один

работник санаторно-курортного подкомплекса 4534 грн. (2006г.).

3. Руководители

санаторно- курортных учреждений, находясь под тяжестью налогового давления, в

условиях финансовой сложности пытаются

выйти из под контроля Государственной

налоговой инспекции расширением неучтенных койко-мест, изменением

структуры отдыхающих, за счет сокращения

льготных путевок и увеличения коммерческих, завышением цены на часть путевок. Это принесит потери в бюджете до 24,5 млн.грн. в год.

Аналогичная картина и

туристических организациях, часть из которых не имеет лицензий на свою

деятельность. Это также принесет потери

бюджету примерно 11,5 млн. грн. Около

трех миллионов человек размещаются на квартирах населения и небольших

мини-гостиницах. Государство на этом теряет не менее 70 млн. грн. Эти

перечисленные источники теневого бизнеса известны, но контроль за деятельностью

этих предпринимателей сложен и составляет перспективную задачу.