Григорьева Е.М.

Доцент кафедры «Экономика бизнеса и

финансы»

ФГОУ ВПО «Астраханский

государственный технический университет»

Проблемы приоритетов развития банковского

сектора и рынка

ценных бумаг

Для любой

экономики самым важным

вопросом является уровень

её эффективности. Несомненно,

на экономическое развитие

влияет огромное количество

факторов, как внутренних,

так и внешних.

Но в своей

работе мы решили

остановиться на изучении

формальной модели эндогенного

(т.е. внутреннего)

экономического роста. Речь

пойдёт о соотношении

банковского сектора и

рынка ценных бумаг.

Исследование о

том, какому сектору

отданы приоритеты той

или иной страны

является актуальным в

наше время, так

как до сих

пор глобальных исследований

в этой области

ещё не было.

Были разработаны лишь

сложные модели, определяющие

приоритет, но на

практике они, как

правило, не применялись.

В своей работе

мы рассмотрели современную

модель американских учёных

Ш. Чакраборти и Т. Рэя,

которая позволяет ответить

на вопрос, на

что ориентирована экономика

страны: на банковский

сектор или на

рынок ценных бумаг.

И, конечно, какой

расклад для экономики

является наиболее выгодным.

Данную модель

мы применили на

практике, рассчитав приоритеты

российской экономики.

Разработанная в

2003 году модель

Чакраборти-Рэя представляет собой

модель гипотетической экономики,

разделённой на 3

сектора. В первом

представлен процесс производства

единственного блага, которое

идёт только на

потребление. Второй сектор

характеризует фирмы, выпускающие

средства производства или

т.н. капитальное благо.

И, наконец, третий

сектор представляет собой

перелив ресурсов от

кредиторов к заёмщикам,

то есть, по

сути, является финансовым

сектором.

Экономическими агентами

выступают домохозяйства, предприниматели и

банки. Чакраборти и

Рэй в ходе

разработки своей модели

рассмотрели множество альтернатив

экономических отношений, складывающихся между

этими участниками. Само

собой разумеется, что

труд на рынке

совершается домохозяйствами. Этот

труд оплачивается. И

предположим, что заработная

плата полностью сберегается, то

есть домохозяйства сами

себя кредитуют. Предприниматели для

своих целей привлекают

необходимое количество услуг

труда и капитал,

а затем продают

произведённый товар или

услуги в условиях

совершенной конкуренции.

Конечно же,

при выборе источника

финансирования предприниматель стремится

выбрать оптимальный для

себя контракт: либо

произвести заимствование средств

напрямую у домохозяйств,

либо непосредственно у

самого банка. Бывают

ситуации, когда заимствований

только у банков

не достаточно и

предприниматели прибегают к

двойному финансированию: и

у банков, и

у домохозяйств через

выпуск корпоративных ценных

бумаг.

Целью каждого

экономического агента в

данных парах взаимоотношений является

получение прибыли. Таким

образом, домохозяйства не

согласятся покупать корпоративные

ценные бумаги, выпущенные

предпринимателями, если последние

не обеспечат им

оптимальный уровень дохода.

Этот же принцип

применяется для банковского

финансирования: банки никогда

не предоставят средств

предпринимателю, если будут

знать, что не

получат ожидаемый доход.

Поэтому предприниматели должны

планировать свои доходы

исходя из возможностей

их кредиторов.

Анализируя все

эти оговорки и

факторы Чакраборти и

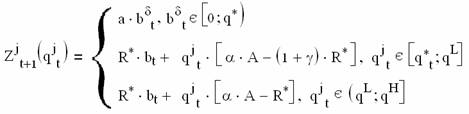

Рэй выводят следующее совокупное уравнение

доходов предпринимателей:

Где:

Zjt+1(qjt) – доход предпринимателей от

вложенных в производство

товаров или услуг

инвестиций qjt+1;

a - коэффициент доходности вложений

в технологию;

bδt -

потенциальные вложения в

производство технологии;

bt -

объём первоначальных собственных

ресурсов;

R* - процентная

ставка по банковским

депозитам или доходность корпоративных ценных

бумаг (в данной

модели эти показатели

приравнены);

α - поправочный

коэффициент (если присутствуют

какие-либо неоговоренные факторы);

A - эффективность технологии

производства;

qL - объём

заимствований у банков;

qH - объём заимствований

у домохозяйств.

Видно, что

каждая из этих

частей - монотонно

возрастающая функция от

объёма инвестиций. Это,

в свою очередь,

означает, что максимальная

величина дохода у

предпринимателей,

прибегнувших к банковскому

финансированию, будет находиться

в точке, где

инвестиции составляют qL,

а у предпринимателей, которые

заняли у домохозяйств,

- в точке qH.

Соответственно, можно утверждать,

что банковское финансирование будет

более приемлемо для

предпринимателей, чем прямое

заимствование у домохозяйств

посредством эмиссии корпоративных

ценных бумаг, если

доход, полученный в

результате заимствования в

банке превысит доход

в результате заимствований

у домохозяйств, другими

словами, если Zjt+1(qL) ≥ Zjt+1(qH).

Фактически, если соблюдается

данное условие, то

банкоориентированная

финансовая система имеет

преимущество перед системой,

ориентированной на рынок

ценных бумаг.

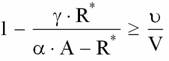

Произведя подстановку

в неравенство тождественных

выражений и произведя

некоторые алгебраические предобразования, учёные

пришли к следующему

неравенству:

γ - издержки мониторинга

банков;

ν – наименьший

моральный риск предпринимателя;

V - наибольший моральный

риск предпринимателя.

Если выполняется

данное неравенство, то

финансовая система имеет

банкоориентированный

характер. В противном случае доминирующее

положение у рынка

ценных бумаг.

Данную модель

мы применили на

практике российской экономики.

Некоторые необходимые для

неравенства показатели мы

нашли в достоверных

источниках, некоторые рассчитывали

самостоятельно. Таким образом,

мы имеет следующие

исходные данные:

γ - издержки мониторинга

банков по данным

с сайта Центробанка

РФ равны 1,5

рубля на единицу

инвестиций;

R* - среднее

значение процентной ставки

по депозитам, которую

мы рассчитали исходя

из данных 2007

года - 7,3%;

α - поправочный

коэффициент. В своих

расчётах мы взяли

данный коэффициент равным

1, условно полагаясь

на то, что

внешние факторы в

модели не присутствуют;

A -

эффективность технологии производства,

рассчитанная нами в

масштабе экономики страны

как отношение доходов

государства к ВВП

- 22,3%;

ν – минимальный моральный

риск предпринимателя равен

20% по данным

социологических опросов;

V - максимальный моральный

риск принимается равным

78%.

Итоговое неравенство

выглядит следующим образом:

![]()

Мы пришли

к весьма неожиданному

результату. Нельзя сказать,

что в России

банковский сектор приоритетнее

рынка ценных бумаг,

так как неравенство

практически превратилось в

равенство - полученные значения

в левой и

правой частях очень

близки. Это означает,

что стратегический выбор в пользу

того или иного типа структуры финансового рынка на данном

этапе так и не сделан. Однако,

после такого результата,

мы решили проследить

тенденцию в соотношении

банковского сектора и

рынка ценных бумаг.

Получилось, что

в 2006 году

соотношение было таковым:

![]()

А в

2005:

![]()

Мы видим,

что за два

предыдущих года соотношение

было чётко ориентировано

на рынок ценных

бумаг. Причём, не

трудно заметить тенденцию

увеличения доли банковского

сектора из года

в год. В

связи с этим

можно делать вывод,

что современная экономика

России претерпевает значительные

изменения в виде

перехода экономики от

рынка ценных бумаг

к банковскому сектору.

Из этого можно

сделать вывод, что

всего 2 года

назад доходность ценных

бумаг была больше,

чем доходность от

вложений в банковский

сектор. Именно поэтому

доля рынка ценных

бумаг превышала долю

банковского сектора. Но

в последнее время,

как видно из

расчётов, на рынке

ценных бумаг наблюдается

стагнация («застой»), а

банковский сектор стал

стремительно развиваться. Это

явилось результатом централизованной политики

Правительства и Центрального

Банка РФ, начатой

в 2005 году,

в задачи которой

входило усиление защиты интересов

вкладчиков и других кредиторов банков; повышение эффективности осуществляемой

банковским сектором деятельности по аккумулированию денежных средств населения

и организаций и их трансформации в кредиты и инвестиции; повышение конкурентоспособности российских

кредитных организаций; укрепление

доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и

вкладчиков. Первый этап

данной политики завершается

как раз в

2008 году, результаты

этих мероприятий отражаются

в наших расчётах.

На следующем этапе (2009—2015 гг.) Правительство Российской Федерации и

Банк России будут считать приоритетной задачу эффективного позиционирования

российского банковского сектора на международных финансовых рынках.

Однако авторы модели призывают воздерживаться от нормативных вопросов, типа «какой из двух вариантов финансовой системы обеспечивает более ускоренное экономическое развитие». Они демонстрируют, что две страны, одна из которых имеет банкоориентированный финансовый сектор, а в другой ключевая роль принадлежит рынку ценных бумаг, могут иметь одинаковые темпы экономического роста. Ключевое значение здесь имеет институциональный фактор, т.е. речь идёт о том, насколько хорошо развиты сами финансовые институты, насколько эффективна правовая система и т.п.