К. е. н. Акєнтьєва О. Б., Паянова Л. В.

Донецький державний університет

управління

ВНУТРІШНІЙ АУДИТ ЯК ЦИКЛІЧНИЙ ПРОЦЕС

Як переконує світова

та українська практика внутрішнього аудиту, вміле використання всього його

потенціалу, раціональна організація та уміле управління ним мають вирішальне

значення, особливо в умовах економічної кризи в Україні. Відсутність ефективної

системи внутрішнього аудиту на підприємствах із складною управлінською

структурою (і поява незнайомих “універсальних” з теоретичної точки зору, але

дуже “зручних”, “непрозорих“ її елементів з точки зору практики)) стала одним

із найбільш суттєвих причин економічного занепаду України. Внутрішній аудит –

це запорука збереження власності, раціонального, цільового й законного

використання приватного та державного майна. Безумовно, модель умов для

результативного процесу внутрішнього аудиту існує: вона створена славетними

теоретиками й практиками господарського контролю ще за часів СРСР. Потрібно

лише вивчити класичний досвід формування систем контролю в умовах планової

економіки, й науково обґрунтувати, адаптувавши його для задоволення новітніх

вимог до внутрішнього аудиту та відносин у цій галузі в умовах специфічного

інституціонального середовища України.

В українській

господарській практиці внутрішній аудит з’явився на основі відомчої

(внутрішньогосподарської) ревізії. В основі існування внутрішнього аудиту

лежать поняття психологічного та соціологічного характеру. Внутрішній аудит

передбачає якісно новий вид внутрішнього контролю. До основних компонентів інтерпретації внутрішнього

аудиту на підприємстві слід віднести такі як: мета, об’єкти, суб’єкт, функції,

задачі.

Безумовно, внутрішній аудит –

це інформаційна база для зовнішнього аудиту. Внутрішній аудит можна розглядати як

систему, яка

складається із елементів входу (інформаційного забезпечення внутрішнього

аудиту), елементів виходу (контрольної інформації про адекватність,

ефективність системи внутрішнього контролю; оцінку й ефективність управління

ризиками; оцінку різноманітних операцій; якість виконання співробітниками своїх

обов’язків) та сукупності наступних взаємопов’язаних ланцюгів: середовища

внутрішнього аудиту, техніки внутрішнього аудиту (інформаційно-обчислювальної

техніки та технології), процедур внутрішнього аудиту. Під умовами роботи механізму

ми розуміємо середовище внутрішнього аудиту.

Отож, внутрішній аудит – це системний процес отримання й оцінки доказів

достовірності даних з приводу економічних дій, встановлення ступеню

відповідності цих даних встановленим критеріям

і повідомлення результатів власнику, вищому керівництву підприємства.

Під системним процесом розуміємо логічну структуровану й організаційну

послідовність кроків і процедур. Об’єктивне отримання й оцінка доказів –

це перевірка достовірності даних і справедливу оцінку її результатів без

будь-якого упередження на користь чи проти особи (чи суб’єкта), що надав дані. Ступінь

достовірності – це наближеність, з якою дані можуть бути ототожнені з

встановленими критеріями. Встановленими критеріями є стандарти чи норми,

шляхом порівняння з якими оцінюються дані або подані свідчення. (підхід

ад’юнкт-професора бухгалтерського обліку Вищої комерційної школи Парижу Ж.

Левороша).

Цілями

внутрішнього

аудиту на підприємстві є: здійснення впорядкованої і ефективної діяльності підприємства

включаючи рентабельність і захищеність від збитків; забезпечення дотримання

політики керівництва кожним працівником підприємства; забезпечення збереження

майна; підтримка хороших відносин з регулюючими органами. Для досягнення вище

перелічених необхідне рішення наступних задач:

періодичний контроль за фінансово-господарською діяльністю головної організації і її філіалів; аналіз

господарської і фінансової діяльності і оцінка економічних і інвестиційних

проектів, економічної безпеки систем бухгалтерського обліку і внутрішнього контролю головної

організації і її філіалів. Об’єкти внутрішнього

аудиту: площина операції; площина контролю; підрозділ банку; вид діяльності

підприємства. Внутрішній аудитор враховує, що оперативний і подальший

економічний аналіз перш за все повинні давати оперативну інформацію з метою

прийняття оперативних рішень. Вивчення взаємозв’язку та взаємовпливу окремих

факторів на постачальну, виробничу, збутову та фінансову діяльність, виявлення

причинних зв’язків між ними, розкриття та вимір резервів також є об’єктом

аналізу, який повинен досліджувати внутрішній аудитор [1, с.15].

В основу модель

адаптивного управління стійким функціонуванням системи внутрішнього аудиту

покладено науковий підхід авторів роботи [2].

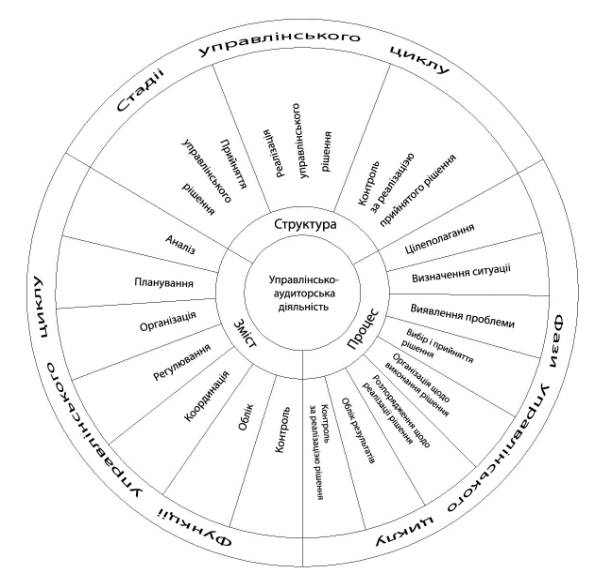

Внутрішній аудит

як циклічний процес можна розглядати з трьох основних сторін: структури, змісту

(функцій) і процесу.

З позицій структурного підходу управлінський цикл

внутрішнього аудиту містить у собі такі стадії:

(1) прийняття управлінського рішення; (2) реалізація управлінського рішення;

(3) контроль за реалізацією прийнятого рішення. З позиції процесного підходу управлінський цикл внутрішнього

аудиту складається з таких фаз: (1) цілеполагання; (2) визначення ситуації; (3)

виявлення проблеми; (4) вибір і ухвалення рішення; (5) організація виконання

рішення; (6) розпорядження щодо реалізації рішення; (7) облік результатів

виконання рішення; (8) контроль за реалізацією рішення. З позиції функціонального підходу

управлінський цикл містить у собі такі функції: (1) аналіз; (2) планування; (3)

організація; (4) регулювання; (5) координація; (6) облік; (7) контроль [1, с.10].

Модель

адаптивного управління стійким функціонуванням системи внутрішнього аудиту в

узагальненому вигляді з позицій наведених вище підходів наведена на рис.1.

Відповідно до

Тлумачного словника під функцією розуміється

робота, коло діяльності, здійснені будь-ким [2, с.85]. Під функцією внутрішнього аудиту розуміємо особливий

вид спеціалізованої діяльності, що визначився в процесі поділу праці внутрішніх

аудиторів і який спрямований на керовану систему з метою одержання певного

кінцевого результату.

Рис. 1. Модель

адаптивного управління стійким функціонуванням системи внутрішнього аудиту

Одночасно з

контрольними функціями внутрішній аудит виконує економічну експертизу щодо

залучення підприємствами капіталу – доцільності використання позичкового

капіталу, розвитку інвестицій, впровадження ноу-хау тощо. Отже, експертна

функція внутрішнього аудиту є важливим напрямком його розвитку в ефективному

використанні капіталу в умовах економічної кризи в Україні.

Взаємозв’язок

трьох підходів до характеристики внутрішнього аудиту

наведено в табл.2.

Таблиця

2

Взаємозв’язок

трьох підходів до характеристики внутрішнього аудиту

|

Структурний підхід (стадії

управлінського циклу) |

Процесний підхід (фази управлінського циклу) |

Функціональний підхід (функції

управлінського циклу) |

|

1. Прийняття управлінського рішення |

1. Цілеполагання 2. Визначення ситуації 3. Виявлення проблеми 4. Вибір і ухвалення рішення |

1. Аналіз 2. Планування |

|

2. Реалізація управлінського рішення |

1. Організація по виконанню рішення 2. Розпорядження щодо реалізації рішення |

1. Організація 2. регулювання 3. Координація |

|

3. Контроль за реалізацією прийнятого рішення |

1. Облік результатів виконання рішення 2. Контроль за реалізацією рішення |

1. Облік 2. Контроль |

Слід

зазначити, що найкращим типом управління функціонуванням системи

внутрішнього аудиту в теперішньому нестабільному і динамічному зовнішньому

середовищі є параметричне адаптивне управління за результатами з елементами “раннього

попередження”.

Доречним у

цьому плані сказати, що сутність параметричного адаптивного управління функціонуванням системи внутрішнього аудиту за результатами з елементами раннього

попередження полягає в тому, що його керуюча підсистема на ранній стадії по “слабких

сигналах” методом експрес-діагностики виявляє початок впливу зовнішніх

дестабілізуючих чинників і намагається шляхом управлінської дії компенсувати їх

або цілком усунути. Безумовно, що керівництво підприємства зобов’язано вжити

заходів для того, щоб: (1) документація велася чітко, акуратно і своєчасно; (2)

активи повинні бути захищені від шахрайства й розтрат [4, с.53].

На підставі проведеного

дослідження сформульовано наступні висновки:

1. Внутрішній аудит – це незалежна оцінка різноманітних операцій і систем контролю, метою якого

є визначити: (1) чи проводиться виявлення ризику і робота щодо його зниження; (2)

чи дотримується підприємство прийнятої політики і процедур; (3) чи дотримується

банк встановлених стандартів; (4) на скільки економно й ефективно

використовуються ресурси; (5) чи досягаються цілі та місія. 2. Внутрішній аудит є невід’ємним та

важливим елементом контролю в процесі управління. В умовах економічної кризи в Україні

роль внутрішнього аудиту на великих та середніх підприємствах поширюється

шляхом включення до неї оцінки якості інформації, яка подається управлінською

інформаційною системою і складає основу для прийняття рішень, а також оцінки

ефективності застосованої методики аналізу інформації.

3. Внутрішній аудит як циклічний процес можна розглядати з трьох основних підходів: структурного; функціонального

та процесного підходу. 4. При

належній організації внутрішній аудит сприяє підвищенню відповідальності керівників

структурних підрозділів і матеріально-відповідальних осіб підприємства за

виконання ними своїх обов’язків, запобіганню негативним явищам при здійсненні

господарських операцій, пов’язаних з рухом майна й зобов’язань економічного

суб’єкту.

Література

1. Кизим М. О., Забродський В. А., Зінченко В.

А., Копчак Ю. С. Оцінка і діагностика фінансової стійкості підприємства:

Монографія – Х.: ІНЖЕК, 2003. – 144 с.

2. Ожегов С. И., Шведова Н. Ю.

Толковый словарь русского языка/Российская академия наук. – М.: Азбуковник, 1998. – 944 с.

3. Ткаченко А. М. Організація

контролінгу та внутрішнього аудиту в системі управління промисловим

підприємством: Автореферат дис.. д.е.н.: 08.06.01/ Інститут економіки

промисловості НАН України. – Донецьк., 2005. – 30 с.

4. Ткаченко

А. М. Організація внутрішнього аудиту на промислових підприємствах: Монографія

/ Запоріжжя: Видавництво Запорізької державної інженерної академії, 2002. – 504

с.