Відкритий міжнародний

університет розвитку людини «Україна»

Миколаївський

міжрегіональний інститут розвитку людини

Виконав студент VI курсу гр. ОП 52-10 заочного відділення

ЛІСОВІК СЕРГІЙ ВАЛЕРІЙОВИЧ

Науковий керівник доцент

кафедри Кравченко Ю.В.

Роль податків в формуванні бюджету України

В

умовах ринкової економіки перед податковою системою постають пріоритети

забезпечення достатнього обсягу податкових надходжень до бюджетів усіх рівнів

та гарантій громадянам достатнього життєвого рівня. Шляхом таких фінансових

важелів, як податки, державні інвестиції, бюджетні кредити, створюються

передумови для впливу держави на різні сторони господарювання, сприяючи

прискореному оновленню основних виробничих фондів, розвитку АПК, інфраструктури, фінансування науки, охорони

здоров’я, удосконалення державної системи підготовки перепідготовки кадрів,

розвитку структури робочих місць. Але в умовах фінансової

кризи, що охопила національну економіку, виникає необхідність перегляду

механізмів фінансового регулювання економічних процесів у суспільстві. Насамперед це стосується податкових механізмів,

недосконалість яких в умовах кризи зумовлює найбільш негативні наслідки в

бюджетній системі держави в цілому. Протягом останніх десяти років в загальних обсягах

доходів державного бюджету України більш ніж сімдесят відсотків належить саме

надходженню податків до бюджету. З

кожним роком їх питома вага в загальній сумі бюджетних надходжень зростає, що

свідчить про значну залежність нашої країни від суми податків, яка мобілізуеться як на загальнонаціональному рівні, так і на рівні місцевого

самоврядування.

Всі податкові надходження можливо розділити на регулюючи податки та

податкові надходження, що поповнюють дохідну частину Державного бюджету, але у вторинній степені. Так в проекті

бюджету на кожний рік встановлюються регулюючи податки, в першу чергу це

податок на додану вартість, податок на

прибуток, акцизний збір, державне мито, податок з доходів фізичних осіб

та інші.

Метою статті є

дослідження ролі податків в формуванні

бюджету України.

Дані таблиці 1

свідчать про значне зростання питомої ваги податкових надходжень в

загальному обсягу доходів бюджету за

чотирі роки: з 43 % у 2008

році до 71 % у 2011 році.

Таблиця 1

Динаміка обсягів

податкових надходжень до державного бюджету

України в період з 2008 по 2011 роки

млн.грн.

|

Рік |

Податкові надходження |

Доходи бюджету |

Питома вага податкових надходжень в загальних обсягах доходівбюджету % |

|

2008 |

59 281,4 |

137 455,3 |

43 |

|

2009 |

148 915, 6 |

209 700, 3 |

71 |

|

2010 |

261605,0 |

166873,0 |

67 |

|

2011 |

207522,10 |

265822,0 |

71 |

Незважаючи на

скасування Податковим кодексом України 20 податків і зборів та надання пільг та

преференцій, що стимулюють розвиток реального сектору економіки, загальна сума доходів зведеного бюджету України за 2011 рік становила 398,31

млрд гривень, що на 83,804 млрд гривень, або на 26,6% більше за 2010 рік. У 2011 році держбюджет

отримав 314,572 млрд гривень, що на 73,957 млрд гривень, або на 30,7% більше за

відповідний показник 2010 року. Податкові

надходження до держбюджету за звітний період становили 261,605 млрд гривень, що

на 94,732 млрд гривень, або на 56,8% більше від надходжень за 2010 рік. Неподаткові надходження до державного

бюджету становили 49,043 млрд гривень, що на 16,024 млрд гривень, або на 24,6%

менше за відповідний показник 2010 року.

До загального фонду державного бюджету за 2011 рік

надійшло 265,822 млрд гривень, що більше за розпис на 3,3%, або на 8,495 млрд

гривень. Проти 2010 року фактичні надходження до загального фонду державного

бюджету зросли на 58,350 млрд гривень, або на 28,1%.

На виконання як

державного, так і місцевих бюджетів впливають такі чинники: зростання валового

внутрішнього продукту (далі - ВВП), розширення підприємствами всіх форм

власності обсягів випуску товарів та їх реалізації, збільшення обсягу

виробництва і закупок сільськогосподарської продукції, зростання заробітної

плати по установах, що фінансуються з бюджету.

Поряд з цим держава має

проводити заходи по забезпеченню жорсткого режиму економії коштів, це дасть змогу

зменшити видатки бюджетів усіх рівнів та збільшити виділення коштів на

інвестиційну діяльність.

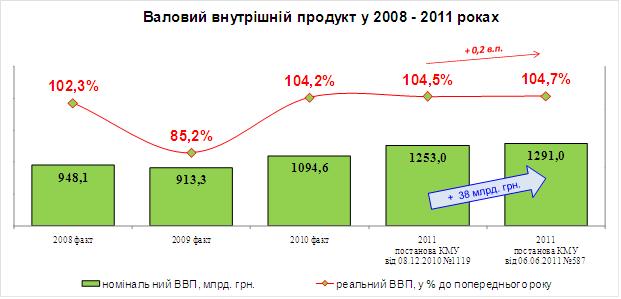

За підсумками 2011 року темпи зростання реального ВВП становили 4,7 відсотка. На рисунку 1 зображено

діаграму валового внутрішнього продукту

у 2008-2011 роках.

Рис.1 Валовий внутрішній

продукт у 2008-2011

роках

Обсяги промислового виробництва у 2010 році зросли на

11,2 відсотка, що є найвищим показником з 2004 року. Активізація виробничої

діяльності промислового комплексу та динамічний розвиток зовнішньоторговельної

діяльності забезпечили зростання обсягу перевезення вантажів у 2010 році на 8,5

відсотка, вантажообороту - на 6,1 відсотка проти падіння у 2009 році на 21,9

відсотка та на 22,4 відповідно.

У 2010 році вперше за останні сім років було досягнуто

однозначного значення показника інфляції - 9,1 відсотка.

[2]

Підвищення підприємницької активності забезпечило

високий позитивний фінансовий результат від звичайної діяльності підприємств -

54,4 млрд. грн. Зростання прибутків підприємств за 2010 рік становило 46,4

відсотка.

Економічне зростання та цінова стабільність стали

підґрунтям для розвитку соціальної сфери у 2010 році. Середньомісячна заробітна

плата штатного працівника у 2010 році зросла, порівняно з 2009 роком, на 20

відсотків та становила 2239 грн. Реальна заробітна плата збільшилася на 10,2

відсотків, що дало змогу перевищити її докризовий рівень.

Досягнуте економічне зростання у 2010 році створило основу для подальшої структурної

перебудови економіки, розширення інвестиційного та внутрішнього попиту,

активізації інвестиційної діяльності та розвитку вітчизняного виробництва.

У 2011 році спостерігались позитивні тенденції

розвитку національної економіки внаслідок:

поступового зростання

економіки, що передбачає реалізацію дієвих заходів Уряду з метою стабілізації

макроекономічної та фінансової ситуації, направлених на подолання наслідків

фінансової кризи та відновлення економіки України;

пожвавлення попиту та

відповідне йому зростання цін на продукцію вітчизняної металургії на світових

ринках;

поліпшення інвестиційного

клімату, створення сприятливих умов для розвитку інновацій;

підвищення ефективності

використання виробничих та фінансових ресурсів, що дозволить забезпечити

зростання реального валового внутрішнього продукту;

розвиток фондового ринку, що

створюватиме необхідні умови для збільшення інвестицій в реальний сектор

економіки;

поступове зростання

діяльності банківської системи, відновлення кредитних потоків в усі сектори

економіки країни.

При прогнозуванні надходжень податку на прибуток на

2011 рік враховано:

позитивну динаміку росту

макропоказників економічного і соціального розвитку України: обсягу продукції

промисловості; індексу цін виробників; фінансовий результат від звичайної

діяльності до оподаткування (прибуток);

додатковий ресурс надходжень

за рахунок погашення податкового боргу;

вплив динаміки сум надміру

сплаченого податку;

порядок врахування

від’ємного значення об’єкту оподаткування

у складі валових витрат.

При прогнозуванні враховано

норми Податкового кодексу України [1], які починаючи з

01.04.2011 року, які мати вплив на надходження

податку на прибуток у 2011 році.

Так, позитивний вплив мали норми відносно:

наближення бухгалтерського

фінансового обліку та податкового, а саме: доходи та витрати будуть визначались

відповідно до Положення (стандартів) бухгалтерського обліку;

заборони віднесення на

витрати платника податку на прибуток витрат на придбання товарів (робіт,

послуг) у фізичних осіб – суб’єктів господарювання, що перебувають на єдиному податку;

зменшення суми валових

витрат на суму скасованих місцевих податків, що відповідно до податкового

обліку включалися до складу валових витрат.

При цьому, на зменшення

прогнозної суми надходжень з податку на прибуток вплине норма щодо:

запровадження 0% ставки

податку на прибуток для малих підприємств (з річним оборотом до 3,0 млн. грн.)

та підприємств літако- та суднобудування, готелів та машинобудування для

агропромислового комплексу.

Крім того, Податковим

Кодексом враховано зниження ставки податку на прибуток з 25% до 23% (в перший

рік застосування), що може призвести до зменшення надходжень з податку на

прибуток протягом деякого часу.

Водночас, поступове зниження ставки податку на

прибуток призведе до зменшення податкового тиску на платників та, надалі, буде

сприяти легалізації економіки та росту надходжень податку до бюджету

Реалізація положень Податкового кодексу України, який

набрав чинності 1 січня 2011 року,

забезпечила покращення та спрощення адміністрування податків зборів; підвищення

фіскальної дисципліни; удосконалення механізму погашення податкового боргу;

здійснення ряду заходів щодо прискорення митних процедур, досягнення належного

рівня інформаційної взаємодії між органами влади та підприємствами, усунення

корупційної складової під час митного оформлення товарів тощо; реалізацію

організаційних заходів щодо запобігання заниженню митної вартості товарів,

контролю за достовірністю декларування товарів, виявлення та припинення фактів

переміщення товарів поза митним контролем; зниження податкового навантаження

(скасовано 20 малоефективних податків та зборів: загальнодержавних - на 10 до

18, місцевих - на 10 до 5).

Зокрема, на зростання надходжень податку на додану вартість вплинуло декілька чинників, зокрема:

позитивна динаміка розвитку економіки країни;

покращення адміністрування податку за рахунок норм,

запроваджених Податковим Кодексом України шляхом:

реєстрації податкових накладних платниками

податку-продавцями в Єдиному реєстрі податкових накладних;

подання платниками ПДВ разом з податковою декларацією копій

реєстрів податкових накладних в електронному вигляді;

анулювання реєстрації платників ПДВ у

разі внесення запису до Єдиного реєстру юридичних та фізичних осіб про

відсутність юридичної або фізичної особи за її місцезнаходженням.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Податковий кодекс

України: // http://www.rada.gov.ua

2. Електронний ресурс – Режим доступу: htt / / www. minfin.gov.ua).