Економічні науки / 3. Фінансові відносини

Бондаренко

А. В.

Харківський

національний економічний університет

Про тенденції розвитку ринку лізингових послуг

в Європі та Україні

Європейський досвід розвитку малого підприємництва

свідчить про широке використання лізингу як інструменту, що дозволяє

забезпечити розвиток бізнесу без значних власних інвестицій. Тому в умовах браку фінансових ресурсів дослідження

питання можливостей застосування лізингових операцій як бази підтримання

малого бізнесу набуває все більшої актуальності.

Теоретичні й методологічні основи

розвитку ринку лізингових послуг досліджувалися у публікаціях таких вітчизняних

та закордонних науковців як Акімова І. М. [1], О. Вітт [2], Внукова Н. М. [3], Воробйов Ю. М. [4], Лещенко М. І. [5], Сенькович Г. Т. [6], Філософова Т. Г. [7] та ін.

Метою роботи є висвітлення тенденцій

розвитку ринку лізингових послуг в Європі та Україні.

Досвід розвитку економіки

європейських країн свідчить, що зазвичай, для фінансування обігових засобів

підприємці використовують кредит, а основних – лізинг. Така популярність

лізингу серед малого і середнього бізнесу викликана тим, що це дешевше, а

інколи й єдине, джерело розвитку своєї справи: так, за підсумками 2008 р. лізинг

використовували близько 40 % європейських фірм. У середньому ж рівень

проникнення лізингу по Європі становить 27 % [8, с. 28, 29].

Результати дослідження європейської

асоціації лізингодавців Leaseurope (представляє 93 % європейського ринку

лізингових послуг) «Leaseurope Index», які містять ключові показники

ефективності діяльності її членів (табл. 1 [9, 10]), демонструють, що навіть в умовах боргової хвилі фінансової

кризи лізингова галузь Європи відзначалася зростанням, хоча його темпи дещо

й уповільнилися.

Таблиця 1

Динаміка показників Leaseurope Index

|

Показник |

Значення за

роками, € млрд. |

Темп приросту, % до

попереднього року |

||

|

2010 р. |

2011 р. |

2010 р. |

2011 р. |

|

|

Операційний

дохід* |

7,839 |

8,182 |

11,00 |

4,40 |

|

Операційні

витрати* |

3,787 |

4,062 |

5,50 |

7,20 |

|

Резерв покриття

збитків по кредитах і позиках* |

1,889 |

1,581 |

–14,60 |

–16,30 |

|

Прибуток до

оподаткування* |

2,104 |

2,550 |

68,80 |

21,20 |

|

Обсяг портфеля

на кінець року* |

221,475 |

226,844 |

0,70 |

2,40 |

|

Обсяг укладених

за рік нових угод* |

71,919 |

75,244 |

1,80 |

4,60 |

|

Рентабельність (%

прибутку до оподаткування в операційних доходах)** |

26,80 |

29,9 |

49,72 |

11,57 |

|

Витрати / доходи

(% операційних витрат у операційних доходах)** |

45,00 |

41,7 |

–7,02 |

–7,30 |

|

Вартість ризику (%

втрат по позиках в обсязі портфеля)** |

0,87 |

0,70 |

– |

–19,54 |

Примітки: * – сукупні дані за компаніями – членами

асоціації;

** – середньозважені

показники

Як видно з табл. 1, прибуток до

оподаткування компаній в 2011 р. зріс на 21% проти темпу

приросту в 2010 р., який становив 69 %. Середній

коефіцієнт рентабельності в 2011 році залишався достатньо

високим: його рівень складав 30 % проти 27 % у 2010 р. Як

позитивну слід відзначити тенденцію до зниження вартості ризику з 0,87 % у

2010 р. до 0,70 %у 2011 р. Загалом же

Європейський лізинговий бізнес у 2011 р. зріс на 7,3 %, що

випереджає загальне зростання інвестицій в устаткування в країнах ЄС.

Щодо ринку лізингу в Україні, то за даними асоціації

«Українське об'єднання лізингодавців» (УОЛ) і Нацкомфінпослуг [11, 12], його ріст у 2011 р. склав 10 %, а темп

приросту кількості укладених угод становив 114 %. Обсяг укладених за

2011 р. нових угод фінансового лізингу дорівнював 11,33 млрд. грн.,

що у 2,5 рази більше, аніж у 2010 р. Отже, якщо абсолютні показники

проникнення лізингу по Україні є значно нижчим за європейський рівень, то за

темпами приросту вітчизняний ринок лізингових послуг випереджує країни-члени європейської асоціації лізингодавців, що є

позитивною тенденцією. Динаміку вартісного розподілу договорів фінансового

лізингу подано у табл. 2 [11].

Таблиця 2

Динаміка вартісного розподілу

договорів фінансового лізингу

|

Розподіл за галузями, % |

||||||||||||||

|

Період, р. |

Транспорт |

Сільське господарство |

Інше |

Будівництво |

Сфера послуг |

Промисловість |

||||||||

|

Харчова |

Добувна |

Машинобудування |

Металургія |

Легка |

Хімічна |

|||||||||

|

2010 р. |

59,36 |

12,99 |

9,79 |

8,26 |

4,97 |

1,36 |

1,13 |

0,49 |

1,10 |

0,27 |

0,29 |

|||

|

2011 р. |

57,40 |

14,23 |

10,58 |

6,71 |

6,16 |

1,05 |

0,90 |

2,10 |

0,34 |

0,26 |

0,26 |

|||

|

Розподіл за видом обладнання, % |

||||||||||||||

|

Період, р. |

Транспорт |

Інше |

Техніка, машини та устаткування для сільського господарства |

Комп'ютерна техніка та телекомунікаційне обладнання |

Друкарське та поліграфічне обладнання |

Торгівельне та банківське обладнання |

||||||||

|

2010 р. |

51,83 |

28,82 |

12,85 |

5,57 |

0,87 |

0,07 |

||||||||

|

2011 р. |

52,65 |

24,98 |

15,34 |

6,22 |

0,73 |

0,09 |

||||||||

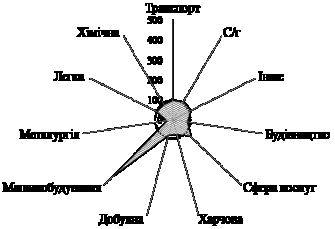

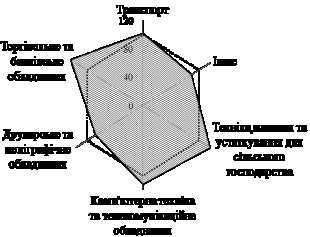

Динаміку структури договорів фінансового лізингу подано

на рис. 1.

|

|

|

|

а) за галузями |

б) за видом обладнання |

Рис. 1. Динаміка структури договорів фінансового

лізингу (2011 р. до 2010 р., %)

Як видно з табл. 2 та

рис. 1, найбільшими темпами зростання у галузевій структурі договорів

фінансового лізингу в 2011 р. характеризуються машинобудування (темп

приросту становив 328,57 %), сфера послуг та сільське господарство

(відповідні темпи приросту склали 23,94 та 9,55 %). За видом обладнання у вартісній структурі договорів

збільшилася питома вага торгівельного та банківського обладнання, устаткування

для сільського господарства, комп’ютерної техніки та телекомунікаційного

обладнання (відповідні темпи приросту становили 28,57, 19,38, 11,67 % ).

Як пояснюють експерти УОЛ [12], зростання попиту на зазначені предмету лізингу

пояснюється активізацією діяльності в сільському господарстві та будівництві, а

також впровадженням лізинговими компаніями нових програм фінансування в цих

сферах.

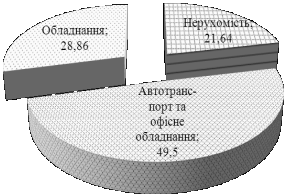

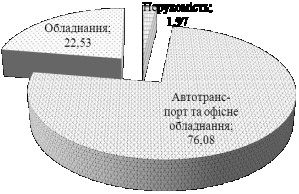

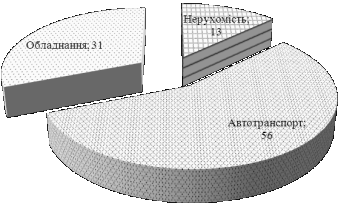

Структуру предметів лізингу за типом

активів подано на рис. 2 [11, 13].

|

|

|

|

а) Україна: в обсязі договорів за 2010 р. |

б) Україна: в обсязі договорів за 2011 р. |

|

|

|

|

в) Leaseurope: в обсязі договорів за 2010 р. |

|

Рис. 2. Структуру предметів

лізингу за типом активів

Зауважимо, що подана на рис. 2 структура предметів

лізингу у певній мірі є умовною, оскільки данні УОЛ та Leaseurope дещо

різняться за складовими активів, але дозволяє зробити загальний висновок про

переважання як у країнах ЄС, так і в

Україні, угод щодо лізингу автомобільного транспорту.

Отже, за результатами проведеного аналізу можна зробити

висновок, що ринок лізингових послуг України та ЄС у 2010 – 2011 рр.

характеризується тенденціями до зростання та схожою за типом активів структурою

угод. Проте слід зазначити, що за своїми обсягами український ринок лізингових

послуг все ще залишається незначним: станом на кінець 2010 р. частка

лізингового бізнесу, який представляли члени УОЛ, становила лише 0,08 %

ринку лізингових послуг, що охоплюють компанії Leaseurope [14]. Проте для розширення можливостей застосування

інструменту фінансового лізингу представниками малого та середнього бізнесу в

Україні необхідне посилення стимулюючої ролі держави у напрямі створення

сприятливих умов, до яких можна віднести [8]: стабільне та прогнозоване

цивільне і податкове законодавство;

законодавче врегулювання прямої відповідальності постачальника перед лізингоотримувачем,

можливості переоцінки портфеля на курсові різниці в податковому обліку (якщо

договір прив'язаний до іноземної валюти) і віднесення резервів на валові

витрати в разі затримки платежів лізингоотримувачем; створення ефективного

захисту прав власності лізинговою копанні.

Література:

4. Воробйов Ю.М.

Використання лізингу як методу фінансування підприємств України [Електронний

ресурс] / Ю. М. Воробйов. – Режим доступу : www.nbuv.gov.ua.

5. Лещенко М. И.

Основы лизинга : учебн. пособие – М. : Финансы и статистика, 2005. – 336

с.

10. The Voice of

Leasing and Automotive Rental in Europe. Leaseurope Index, Q1 2011 and 2010 [Електронний ресурс]. – Режим

доступу : http://www.leaseurope.org /uploads/documents/stats/Leaseurope%20Index/Leaseurope%20Index_Q1%202011%20and%202010.pdf.

11. Підсумки діяльності лізингодавців за 2011 рік [Електронний ресурс]. – Режим доступу :

http://www.leasing.org.ua/files/content/2010-2011_ukr.pdf.

14. European Leasing

Market 2010 [Електронний ресурс]. – Режим доступу : http://www.leaseurope.org/uploads/documents/stats/European%20Leasing%20Market%202010.pdf.