Економічні науки/3.Фінансови відносини

Забєліна Г.С.

студент ОКР «бакалавр», з напряму підготовки «Менеджмент виробництва»,

Вецепура Н.В.

науковий керівник, к.е.н., доц. кафедри «Оподаткування»

Донецький державний

університет управління, Україна

ДО ПИТАННЯ ФОРМУВАННЯ ФІНАНСОВИХ

РЕСУРСІВ МІСЦЕВИХ ОРГАНІВ ВЛАДИ

В

сучасних умовах господарювання важливе значення для розвитку місцевої

інфраструктури, яка забезпечує реалізацію соціальної та економічної політики

має участь економічних суб'єктів у формуванні фінансових ресурсів місцевих

органів влади шляхом сплати місцевих податків і зборів.

Сплачуючи

місцеві податки і збори, економічні суб'єкти господарювання забезпечують

наповнення бюджетів місцевих, селищних і сільських Рад фінансовими ресурсами,

що, у свою чергу, справляє позитивний вплив на діяльність підприємств. Вважається, що

головна мета в частині удосконалення порядку справляння місцевих податків і

зборів, полягає у зміцненні та стабілізації фінансів місцевих органів влади

України в умовах різкого скорочення обсягів централізованого фінансування [1].

Починаючи

з 2011 року система місцевого оподаткування була реорганізована шляхом

прийняття Податкового кодексу України [2] та

повністю змінила податкову базу місцевого самоврядування. Це призвело до докорінної

зміни даної складової доходів місцевих бюджетів, оскільки було ліквідовано ті

місцеві податки та збори, що складали 90% доходів від місцевих податків і

зборів. Прийняття Податкового кодексу України стало суттєвим кроком вперед у

процесі розвитку системи місцевого оподаткування в Україні. Однак серйозною

проблемою є те, що законодавчо закріплені місцеві податки і збори та їх ставки

не враховують реальних можливостей платників податків, а отже, не виконують

стимулюючої функції. Як наслідок, такі вади негативно позначаються на

дотриманні принципів єдності, повноти, достовірності, гласності, наочності

бюджетного устрою країни в цілому [3].

Так питання

місцевого оподаткування із прийняттям Податкового кодексу України залишається

відкритим. Для України

характерним є мала частка власних доходів. На відміну від України, у США за

рахунок місцевих податків забезпечується 65% доходів місцевих бюджетів, у

Великобританії - 36, Франції - 45%.

Запроваджена

система регулювання доходів місцевих бюджетів не сприяє зацікавленості органів

місцевого самоврядування в нарощуванні власної доходної бази, про що свідчить

суттєве перевищення темпів зростання обсягів трансфертів вирівнювання, які

передаються місцевим бюджетам над темпами зростання самостійно залучених ними

доходів. Це означає, що фінансова автономія місцевих органів влади, закріплена

у ст.9 Європейської хартії місцевого самоврядування, залишається в Україні

вкрай обмеженою [4].

Аналіз

дослідження проблемних аспектів оподаткування місцевими податками і зборами, а

також пошук перспективних напрямів посилення фінансової автономії та незалежності

місцевого самоврядування набуває особливої актуальності в міру розвитку

сучасних трансформаційних процесів.

Найзначущішими

роботами в теорії і практиці місцевого оподаткування та в вивченні проблем,

пов'язаних з удосконаленням регулювання доходів

місцевих бюджетів є праці М. Бандида, Н.О. Бикадорова,

О.П. Кириленко, В.І. Кравченко, І.О. Луніна, В.М. Опаріна, М.М. Черновської і

інших авторів.

Віддаючи

належне науковій та практичній значущості робіт вказаних авторів, необхідно

відзначити, що специфічні умови стратегічного розвитку національної економіки

вимагають подальшого розвитку теоретичних і практичних основ щодо зміцнення та

стабілізації фінансів місцевих органів влади за рахунок удосконалення системи регулювання доходів місцевих бюджетів,

виділення в ній місцевих податків і зборів.

Метою

дослідження є аналіз формування доходів місцевих бюджетів на

прикладі Донецької області та обґрунтування місцевих

податків та зборів, як фактору зміцнення та стабілізації

фінансів місцевих органів влади.

Місцеві

податки та збори – це обов`язкові

платежі, суми яких згідно із законодавством України встановлюються органом місцевого самоврядування на території

відповідної адміністративно-територіальної

одиниці (села, селища, міста чи об`єднання сіл) та які зараховуються до її

місцевого бюджету [5].

Враховуючи

той факт, що на сьогодні питання справляння місцевих податків та зборів є

закріпленими на законодавчому рівні (зокрема, у Податковому кодексі України), звернемо увагу на те, що

проблеми залишаються та пов`язані з реальним надходженням таких податків.

Перш за все інститут

місцевих податків та зборів перебуває в стадії становлення, про що свідчить їх

незначна частка в доходах місцевих бюджетів. По-друге, практика справляння

місцевих податків та зборів в Україні за останні роки виявила багато недоліків,

які зумовлені невирішеністю як суто теоретичних проблем, так і невизначеністю

багатьох технічних процедур – механізму обчислення, пріоритетів у наданні

пільг, планування місцевих податків та зборів [6]. Згідно з рейтингом “Paying

Taxes 2010”, складеним Світовим банком, українська система оподаткування є

однією з найбільш обтяжливих у світі. Підприємцям в Україні доводиться платити

147 податків і зборів та витрачати на це більш ніж 736 годин. Таким чином, у

рейтингу податкових систем Україна займає 181 місце із 183 (гірше справи йдуть

тільки у Венесуелі та Білорусі).

Слід погодитися з

думкою М.М. Черновської, яка зазначає, що «місцеві податки та збори мають

формувати в собі ту частину дохідної бази місцевих бюджетів, щодо якої

центральні органи влади не мають жодних повноважень. Ці кошти повинні бути власністю місцевого самоврядування, на яке

вони опираються при виконанні своїх завдань і функцій» [7].

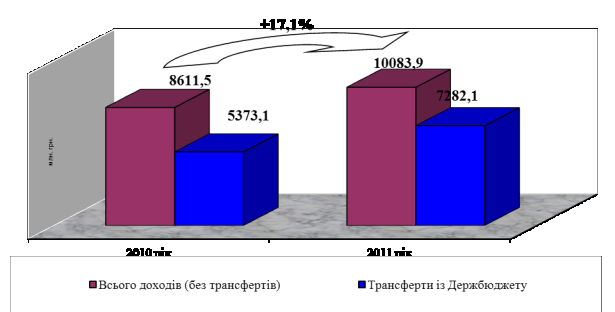

Темпи розвитку економіки, введення в дію

Податкового кодексу України, забезпечили позитивну динаміку доходів бюджету

Донецької області (рисунок 1).

|

|

|

|

Рисунок

1 - Динаміка доходів бюджету Донецької області за 2010-2011 рр., млн. грн.

[8]

До місцевих

бюджетів з урахуванням міжбюджетних трансфертів та коштів, що передаються із

загального фонду бюджету до бюджету розвитку, надійшло 17366,0 млн. грн.

податків, зборів та інших обов'язкових платежів, що

на 22,5% більше, ніж у 2010 році, та складає 102,6% до уточнених річних

призначень. Надходження власних та закріплених доходів загального фонду

місцевих бюджетів області склали 8658,4 млн. грн., або 103,2%

до уточнених річних показників і на

16,0% більше, ніж у 2010 році.

Разом з тим, не

забезпечені надходження зазначених доходів до затверджених річних призначень до

бюджетів 8-ми міст (Селидове, Дебальцеве, Ясинувата, Кіровське, Сніжне, Красний

Лиман, Слов’янськ, Горлівка) та 2-х районів (Шахтарський та Новоазовський).

Показник частки

доходів місцевих бюджетів (без урахування міжбюджетних трансфертів) у загальній

сумі надходжень до бюджетної системи має тенденцію до збільшення (на 17,1%),

але поряд з цим, значно збільшились надходження до місцевих бюджетів, що

залежать від рішень на центральному рівні, тобто обсяги фінансової допомоги у

вигляді міжбюджетних трансфертів (на 35,5%) [8].

Аналіз динаміки

доходів бюджету Донецької області за 2010-2011 рр., млн. грн. дозволяє зробити

висновок про наявність тенденції до централізації фінансових потоків у

бюджетній сфері та є підтвердженням того, що фіскальної децентралізації поки що

не сформувалась.

Доходна частина

місцевих бюджетів формується головним чином за рахунок загальнодержавних

податків і зборів. Особливо показовим є дуже низька відносна частка місцевих

податків і зборів, яка для більшості українських міст складає, в середньому 3-5

%, а для сіл та селищ є ще меншою (близько 1 %), в середньому для місцевих

бюджетів ледве перевищує 0,5%. Місцевих податків за рік в середньому зібрано на

суму 17 грн. в розрахунку на чоловіка [4].

Сьогодні місцеві

податки і збори не забезпечують позитивного результату по формуванню

прибуткової бази місцевих бюджетів. Наявність такої ситуації суперечить вимогам

схваленої розпорядженням Кабінету Міністрів України Концепції реформування

місцевих бюджетів, основним завданням якої вбачається підвищення рівня

самодостатності місцевих бюджетів.

Таким

чином, для здійснення фінансової децентралізації необхідно, щоб місцеві бюджети

мали відповідні власні доходи, серед яких визначальне значення повинні мати місцеві

податки і збори. Тому в перспективі, місцеві податки і збори має бути змінено

на більш прогресивні та корисні, шляхом запровадження нових актуальних податків

та зборів (на приклад, необхідним елементом місцевих податків та зборів

повинен стати земельний податок).

Література

1.

Ковалевич Д.А. Місцеве оподаткування:

реалії сьогодення. [Електронний ресурс]: Режим доступу: http://conf-cv.at.ua/forum/58-617-1.

2.

Податковий кодекс України. [Електронний ресурс]:

Режим доступу: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2755-17&new=1&p=1301292036886875.

3.

Сошка Н.В. Суперечності та перспективи розвитку

системи місцевого оподаткування в Україні. [Електронний

ресурс] / Сошка Н.В. [Електронний ресурс] – Режим

доступу: http://www.economy.nayka.com.ua/index.php?operation=1&iid=783.

4.

Мирошниченко А. Стабілізація місцевих бюджетів у

забезпеченні фінансової безпеки держави [Електронний ресурс]: Режим доступу: http://blogs.pn.mk.ua/index.php?option=com_content&view=article&id=989:2012-03-28-16-01-50&catid=81:2012-02-08-19-40-24&Itemid=106

5.

Лопушинський І.П. Місцеві податки і збори: стан та

перспективи зростання. [Електронний ресурс]: Режим доступу:

http://docs.google.com/viewer?a=v&q=cache:R3IAe3-

ySDUJ:www.nbuv.gov.ua/portal/Chem_Biol/Tavnv/2009_63_2/63_2_25.pdf+site:www.nbuv.gov.ua.

6.

Маркова Л.Г., Хмельницька В.Б. Місцеві податки і збори

як чинник формування доходів місцевих бюджетів; [Електронний ресурс] :

Режим

доступу:http://docs.google.com/viewer?a=v&q=cache:3k6A5YBt0BkJ:www.nbuv.gov.ua/portal/Soc_Gum/V

ddfa/2009_1/3/2.%2520Markova,%2520Xmelnuzkaj.pdf+site:www.nbuv.gov.ua.

7.

Черновська М.М. Виникнення та розвиток місцевого

оподаткування. [Електронний ресурс]: Режим доступу: http://docs.google.com/viewer?a=v&q=cache:EoAmos3ZGwJ:www.nbuv.gov.ua/e-journals/znpnudps/2009_1/pdf/09cmmolt.pdf+site:www.nbuv.gov.ua.

8. Довідка про виконання Програми

економічного і соціального розвиту

Донецької області за 2011

рік. [Електронний ресурс]: Режим доступу: http://www.donoda.gov.ua/main/ua/publication/content/5547.htm.