Студентка экономического факультета Турсынбаева Ж.Е.

Профессор Жапаров К.Ж.

Костанайский государственный

университет имени А.Байтурсынова, Казахстан

Формирование цены на основе использования целевых

издержек

В

условиях рыночных отношений большое значение приобретает усиление

конкурентоспособности предприятия. Финансовый успех предприятия зависит от

своевременного отказа от производства малоэффективных, морально изношенных

товаров и перехода на выпуск новых видов продукции, более рентабельных и

конкурентоспособных, обеспечивающие большие возможности в удовлетворении нужд,

запросов и вкусов потребителей, а также более рационального и экономичного их

производства.

Оперативный

анализ затрат на освоение производства новой продукции является одним из

основных путей получения специфической аналитической информации, необходимой

менеджерам для принятия оптимального управленческого решения по регулированию

затрат. Особое внимание следует обратить на источники формирования информации,

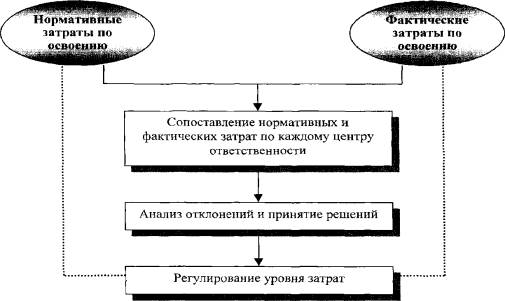

используемой в оперативном анализе затрат (см. Рис.1).

Рис. 1. Оперативный анализ и

регулирование затрат на освоение производства новой продукции.

Рис. 1. Оперативный анализ и

регулирование затрат на освоение производства новой продукции.

При

анализе эффективности затрат на освоение новой продукции главное, на что

акцентировано внимание, заключается в том, чтобы проведение оценки стало

возможным непосредственно силами организации на базе прогнозной и учетной

информации. В связи с тем, что многообразие функций экономического анализа в

системе управления освоением порождает различие его целей и задач, содержание

методов и организационных форм.

Применение

метода целевых издержек целесообразно, с нашей точки зрения еще и потому, что

данные, полученные на основе использования метода, могут служить как основой

для анализа и планирования издержек по создаваемой продукции, так и базой для

контроля и анализа отклонений.

Методология

Target Costing , что в переводе с

английского означает Целевые Издержки. Она может рассматриваться как особая

форма функционально-стоимостного анализа, позволяющая не только вносить

оптимизирующие коррективы в конструкцию изделия, но проектировать изделие по

заданным стоимостным рекомендациям, базирующимся на полезности тех или иных

функций данного изделия для потребителя. По сути, этот метод позволяет

проводить нормирование затрат на основе функционального анализа.

В методе Target Costing сосредоточено большинство

положительных моментов, позволяющих принимать управленческие решения:

-

планирование издержек;

-

планирование прибыли;

-

ориентация на спрос;

-

ориентация на конкурентов;

-

учитывает требования покупателя и возможности производителя;

-

позволяет сохранить цену на уровне маркетинговой где цена является важнейшим фактором при

принятии решения о покупке в силу невысокой платежеспособности потенциальных

клиентов и острой конкуренции с импортными товарами.

Область ценообразования на

продукцию также является крайне важным аспектом деятельности промышленного

предприятия. Поэтому для того, чтобы использовать метод для управления

затратами, необходимо рассмотреть возможность и целесообразность применения

как метода формирования цен (см.Рис.2).

Рис. 2. Схема процесса

формирования цены на основе использования

целевых (планируемых)

издержек.

. Анализ

по целевым издержкам тесным образом связан с анализом безубыточности

производства, который основан на зависимости между доходами от продаж,

издержками и прибылью.

При

анализе результативности проведения работ по освоению новой продукции

необходимо учитывать риск нежизнеспособности проекта, его окупаемости, не

завершения разработок. Поэтому с целью определения приведенной прибыли с

учетом различных уровней риска

Литература:

1. Вахрушкина М.А., Бухгалтерский управленческий учет,

Москва, 2006 г.

2.Синк Д. Скот., Управление производительностью:

планирование, измерение и оценка. Контроль и повышение (Пер. с англ.) - М.: Прогресс, 2003г.