Экономическая наука\2. Учет и аудит

Шикуло О.С., науч. руководитель Бондарь

А.Г.

Полесский государственный университет,

Пинск

СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ В БАНКАХ: СУЩНОСТЬ И ОРГАНИЗАЦИЯ

Эффективная система

внутреннего контроля является важнейшим компонентом управления банком и основой

для обеспечения безопасности и устойчивости банковских операций. Она призвана

обеспечивать реализацию целей и задач банковских учреждений с тем, чтобы банки

могли достигать долгосрочных целей в области рентабельности и поддерживать

надежную систему финансовой и управленческой отчетности. Система внутреннего

контроля способствует соблюдению законов и регулятивных норм, а также политики

банка в разных областях деятельности, принятых планов, внутренних правил и

процедур, а также снижению риска непредвиденных убытков.

Таким образом, система внутреннего контроля – это

организационная система и способы контроля, применяемые для обработки

проводимых банковских операций. Основной целью эффективной организации системы

внутреннего контроля является

предупреждение ошибок и злоупотреблений.

Банк должен организовать внутренний контроль,

обеспечивающий надлежащий уровень

надежности, соответствующий

характеру и объемам осуществляемых банковских операций. Ответственность за

эффективную систему внутреннего контроля возложена на руководство банка. Оно

должно организовать систему таким образом, чтобы она была достаточной и исключала

возможные ошибки и злоупотребления до момента совершения операций и включения

их в бухгалтерскую и финансовую отчетность [1].

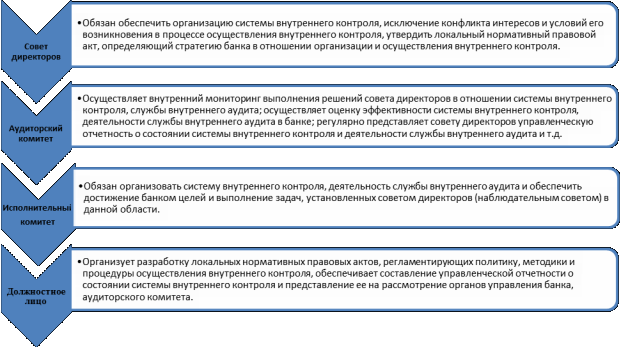

Банку необходимо обеспечить постоянное участие органов

управления в организации и функционировании системы внутреннего контроля. Банк

должен четко распределять ответственность и полномочия по осуществлению внутреннего

контроля между советом директоров (наблюдательным советом), аудиторским

комитетом, исполнительным органом, иными

коллегиальными органами, подразделениями и работниками всех уровней,

включая должностное лицо, ответственное за внутренний контроль в банке, подразделением

по осуществлению внутреннего контроля в банке (при его наличии), специальное подразделение по предотвращению легализации доходов,

полученных преступным путем, службой внутреннего аудита и взаимодействие

между всеми указанными участниками системы внутреннего контроля. Более подробно

полномочия некоторых из названных

органов по организации и функционированию системы внутреннего контроля

рассмотрим на рисунке 1.

Рисунок 1 - «Полномочия

органов управления в организации и функционировании системы внутреннего

контроля » [собственная разработка]

Система внутреннего контроля должна

быть обеспечена квалифицированными специалистами, необходимыми информационными

системами и программно-техническими средствами, позволяющими осуществлять сбор, обработку, анализ, передачу и защиту

информации, используемой для внутреннего контроля. Банк должен

осуществлять постоянный анализ действующих информационных систем на предмет их

возможности обеспечить функционирование системы внутреннего контроля и

своевременно проводить необходимую доработку этих систем либо внедрять новые.

Для организации работы процесса банка, исключающей ошибки,

должны быть разработаны внутренние положения, определяющие порядок проведения

данной операции, а также снижающие ее риск. Система внутреннего контроля

включает в себя комплекс мер, регламентов, ограничений, распоряжений, принятых

в целях правильного и эффективного управления банка в соответствии с

действующим законодательством. Это проводится в интересах собственников,

вкладчиков и клиентов, что выражается в достоверной, полной и оперативной

информации [2].

На основании вышеизложенного можно сделать вывод о том, что

наличие в банке эффективной системы внутреннего контроля является основой формирования надлежащей системы корпоративного управления, обеспечивающей

защиту интересов учредителей (участников) банка, кредиторов и прочих заинтересованных лиц. Она обеспечивается

путем осуществления непрерывного контроля за соблюдением работниками банка законодательства Республики Беларусь и локальных нормативных правовых актов

банка, регулирующих вопросы

предупреждения конфликтов интересов, обеспечения надлежащего уровня надежности, соответствующей характеру

и масштабам проводимых банком операций,

и минимизации рисков банковской деятельности [3].

Литература:

1.

Мельник

М.В. Ревизия и контроль: Учебное пособие. - М: ИД ФБК-ПРЕСС, 2007.

2.

Инструкция

об организации системы внутреннего контроля в банках, небанковских

кредитно-финансовых организаций, банковских группах и банковских холдингах. НБРБ

30.11.2012 № 625.

3.

Хорохордин

Н.Н. Служба внутреннего аудита: этапы создания, цели и задачи // Аудиторские

ведомости. - 2010. - № 10.