1.Бюджетний унітаризм — така форма внутрішніх міжурядових фінансових відносин,

основні принципи організації яких визначає центральна влада. Місцева та

регіональна влади при цьому, як правило, відіграють досить пасивну роль.

Для

характеристики багаторівневої системи органів публічної влади, в якій кожен

рівень забезпечений власним бюджетом і діє в межах закріплених за ним бюджетних

повноважень, використовують термін "федералізм". Це поняття

застосовується для визначення відносин у федеративних державах, але останнім

часом його вживають і щодо країн, які не є федераціями за конституцією.

Бюджетний

федералізм представлений такою організацією бюджетних відносин, яка дає змогу в

умовах самостійності й автономії кожного бюджету забезпечувати на території

всієї країни її населенню рівний і гарантований державою перелік суспільних

послуг (безпека, соціальний захист, освіта та ін.), а для цього органічно

поєднувати фіскальні інтереси держави з інтересами її суб'єктів; розрізняти

бюджетні повноваження, бюджетні видатки і доходи; розподіляти і перерозподіляти

бюджетні ресурси між державним бюджетом і бюджетами місцевих органів влади,

вирівнюючи бюджетну забезпеченість територій, які перебувають у різних

соціально-економічних, географічних, кліматичних та інших умовах.

Кожна

федеративна держава має індивідуальну, властиву тільки їй модель бюджетного

федералізму, що сформувалася в певних історичних і політичних умовах.

Принципами федералізму вважаються:

— цілісність

суверенітету держави і брак цього в її складових;

— єдність

економічної та соціальної систем держави;

— єдність

системи державних органів влади;

— територіальний

підхід до побудови держави.

Бюджетний федералізм — не тільки форма внутрішніх міжурядових фінансових

відносин, це й певна філософія організації політичних відносин між різними

рівнями влади. Бюджетний федералізм як концепцію покладено в основу міжурядових

фінансових відносин у країнах із федеративним державним устроєм.

Розрізняють дві

основні групи моделей бюджетного федералізму — децентралізовані та кооперативні.

Децентралізовані

моделі бюджетного федералізму характеризуються значною фіскальною автономією

регіональних та місцевих влад, слабкістю зв'язків між різними рівнями влади,

порівняно обмеженим співробітництвом. Для цих моделей властивою ознакою є те,

що центральна влада фактично не займається проблемами фінансового вирівнювання,

мало уваги звертає на фіскальні дисбаланси в розвитку окремих територій. Отже,

місцева влада за такої моделі має покладатися передусім на власні сили. Ця

модель бюджетного федералізму характерна, насамперед, для США.

Для

кооперативних моделей бюджетного федералізму, навпаки, властиві тісна співпраця

різних рівнів влади, активна політика центральної влади з подоланням фіскальних

дисбалансів на різних рівнях управління та фінансового вирівнювання. За таких

моделей бюджетного федералізму центральна влада активно турбується про

забезпечення єдиних стандартів громадських послуг у межах усієї території

країни. Кооперативні моделі бюджетного федералізму характерні для більшості федеративних

європейських держав, зокрема для ФРН та Австрії.

Фіскальний федералізм — один із головних об'єктів дослідження економіки

державного сектору, що відображає складну схему взаємовідносин між бюджетами

різних рівнів.

Остаточне

збалансування бюджетів одного рівня не можна здійснити лише розмежуванням їхніх

доходів і видатків. Це досягається за допомогою перерозподільних процесів у

межах бюджетної системи:

— надання коштів

"бідним" у фінансовому розумінні територіям. Форми фінансової

допомоги — дотації, субсидії та субвенції;

—

вилучення коштів у

відносно "багатих" у фінансовому розумінні територій. Форми вилучення

— внески з відповідних бюджетів до державного.

фінансове

вирівнювання — приведення витрат бюджетів (за економічною та функціональною

класифікацією) у відповідність до гарантованого державою мінімального рівня

соціальних послуг на душу населення, усунення значних диспропорцій у здійсненні

видатків окремих територій.

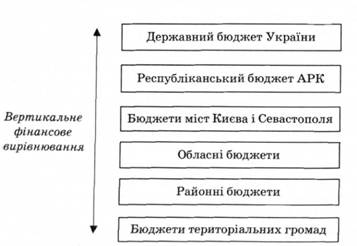

Виокремлюють вертикальне та горизонтальне бюджетне регулювання.

Вертикальне

бюджетне регулювання має на меті забезпечення необхідними дохідними джерелами всіх

ланок бюджетної системи (державного бюджету України та місцевих бюджетів)

згідно з порядком розмежування повноважень між органами державної влади та

місцевого самоврядування.

Головний зміст горизонтального

бюджетного регулювання полягає у фінансовому вирівнюванні територіальних

бюджетів. Причому горизонтальне вирівнювання здійснюється лише всередині такої

групи місцевих бюджетів, як бюджети територіальних громад.

три основних способи розмежування доходів:

1) розподіл

податків та інших доходів за ланками бюджетної системи;

2) розщеплення

надходжень від податків за допомогою закріплення за кожною ланкою бюджетної

системи конкретних частин податку в межах єдиної ставки оподаткування;

3) установлення

територіальних надбавок до загальнодержавних податків.

Традиційно в

бюджетній практиці України використовуються такі методи бюджетного регулювання:

— метод

відсоткових відрахувань від загальнодержавних податків і доходів, які надходять

на території місцевого бюджету;

— надання

фінансової допомоги бюджетам на певну визначену суму (бюджетні трансферти).

За Бюджетним кодексом (ст. 98) розподіл обсягу міжбюджетних

трансфертів визначається на основі формули, яку затверджує Кабінет міністрів

України. У ній враховано такі параметри:

1) фінансові

нормативи бюджетної забезпеченості та коригувальні коефіцієнти до них;

2) чисельність

мешканців і споживачів соціальних послуг;

3) індекс

відносної податкоспроможності відповідного міста або району;

4) прогнозний

показник кошика доходів бюджетів місцевого самоврядування для бюджетів міст

Києва та Севастополя, міст республіканського АРК і міст обласного значення;

5) коефіцієнт

вирівнювання (від 0,6 до 1). Міжбюджетні трансферти можуть здійснюватися і між

місцевими бюджетами.

Верховна Рада

Автономної Республіки Крим та відповідні ради передбачають у відповідних

бюджетах такі види міжбюджетних трансфертів:

— субвенції на

утримання об'єктів спільного користування або ліквідацію негативних наслідків

діяльності на цих об'єктах;

— субвенції на

виконання власних повноважень територіальних громад сіл, селищ, міст та їх

об'єднань;

— субвенції на

виконання інвестиційних проектів;

— інші

субвенції.

Субвенції на

виконання взаємних повноважень територіальних громад передбачаються у складі їх

бюджетів, якщо їхній орган державної влади або місцевого самоврядування може

виконати цю функцію ефективніше.

Субвенції з

Державного бюджету України на виконання інвестиційних проектів надаються

бюджету АРК, обласним бюджетам, бюджетам міст Києва та Севастополя з їх

подальшим перерозподілом для бюджетів місцевого самоврядування.

Субвенції на

виконання інвестиційних проектів надає орган місцевого самоврядування на

засадах конкуренції. Основні засади надання субвенцій затверджено в окремих

законах, порядок та умови їх надання визначає Кабінет Міністрів України, а

обсяг субвенцій на наступний бюджетний період визначено у законі про Державний

бюджет України.

2. Моделі бюджетного

федералізму

Різні типи моделеймежбюджетного

взаємодії досі є об'єктом докладного вивчення фахівців.Широкомасштабние

дослідження, у цій галузі було проведено Р.Хьюзом і З. Смітом

(>Hughes,Smith, 1991), яким виходячи з характерних ознак — схожості підходів

регулювання міжбюджетних відносин, особливостей сповідуваної філософії

бюджетного федералізму, співвідношенню ролей центральних ісубнациональних влади

— вдалося звести 19 країн Організації Економічного Співпраці і Розвитку (ОЕСР),

крім країн із малої чисельністю населення — Ірландії, Люксембургу і Нової

Зеландії, до чотирьох класифікаційним групам:

- 1 група: три федеративних держави — Австралія, Канада та і двоє унітарних

держави — Велика Британія чи Японія, у яких регіональним і владі надано щодо

велика самостійність, підкріплена широкими податковими повноваженнями;

- 2 група: країни Північної Європи — Данія, Норвегія, Фінляндія і Швеція,

відмінні особливо високим рівнем участінецентральних влади у фінансуванні

соціальних витрат;

- 3 група: західноєвропейські федерації — Австрія, Німеччина, та Швейцарія,

котрим бюджети різного рівня відрізняються автономністю і активним

співробітництвом;

- 4 група: південь захід Європи — Бельгія, Греція, Іспанія, Італія,

Нідерланди, Португалія й Франція, які характеризуються значної фінансової

залежністю регіонів Центрального бюджету.

Адже, головним критерієм

виділення типів моделей бюджетного федералізму є ступінь централізації

(децентралізації) управління або міра самостійності регіональної та місцевої

влади, що існують моделі міжбюджетних відносин сьогодні прийнято звести до

централізованим, децентралізованим і змішаним (кооперативним).

Централізовані моделі

характеризуються найвищої ступенем участі й відповідальності центральних

органів влади у рішенні соціально-економічних завдань, найвищої ступенем

централізації управління, тотальним контролем територіальних бюджетів

федеральним центром, максимально можливим обмеженням самостійності регіональних

органів влади, усуненням нерівності регіонів системою бюджетних трансфертів.

Країнам із даної моделлю міжбюджетних відносин розмежування повноважень між

рівнем влади, зазвичай, не супроводжується наділенням їх достатніми власними

джерелами доходів, що породжує необхідність фінансування територіальних програм

з допомогою перерозподілу зосереджених в федеральному бюджеті коштів. Перевагою

централізованих моделей міжбюджетних відносин є і тісне співробітництво

регіональних еліт і центральних органів влади, що сприяє збереженню єдності

держави.

До вад цих моделей, передусім,

слід віднести формальне функціонування нижчестоящих ланок бюджетною системою на

самостійної основі через брак власних джерел доходів населення і можливості

самостійного здійснення бюджетного процесу.

|

Модель |

Зміст

міжбюджетних відносин |

|

радянська |

Модель, існувала впартийно-административном державі

(нині представляє історичний інтерес) Вищі органи виконавчої влади

стверджували нижчі бюджети, у результаті виходив до державного бюджету СРСР. Витрати розписувалися згори до низу, змінити щось на

місцях було неможливо. Кожному бюджету приписувалися доходи, що покривають

затверджені потреби. Нормативи відрахувань з податків до бюджетів територій

були індивідуальними. Якщо комусь бракувало зібраних податків, те з вищого

бюджету надходила індивідуальна дотація. Ні про яку бюджетної самостійності

регіональної та місцевої влади неможливо було мови. Ефективність міжбюджетних

відносин була такою низькою — ніхто був стимулів до підвищення доходів

населення і раціоналізації витрат, постійно ширилася навантаження бюджет

найвищого ґатунку, який рано чи пізно валився. Соціальна справедливість

неможливо забезпечувалася. |

|

китайська |

Варіант радянської моделі із елементами

"одноканальній" системи Податки збираються регіональною владами,

центр визначає (частково по формулам, але переважно за домовленістю), кому

скільки залишити. Практикуються завдання щодо переліченню податкові платежі

центральна бюджет. У справи провінцій,справляющихся із завданням, ніхто не

дуже втручається. У принципі так така модель сумісна з економічним

зростом найрозвиненіших чи отримали привілеї регіонах. Проте стимулів для

раціонального використання бюджетних коштів немає (корупція, кумівство,

зрощування держапарату та бізнесу, торг навколо бюджетних ресурсів).

Соціальна справедливість не забезпечується (перерозподіл між провінціями незначне). |

|

американська |

Класичний бюджетний федералізм Федерація, штати і

муніципалітети мають власні "непересічні" податків і навіть

автономні податкові служби. Відрахування від федеральних податків у бюджети

штатів відсутні. Скільки зібрав — все твоє, хто б відбере. Хочеш жити, краще

-підвищуй ставки, вводь нові податки чи випускай облігації, та грошей з

єдиного центру не проси. Фінансове вливання розподіляється переважно у

вигляді цільових субвенцій по формулам (торг доречний на стадії

конструювання, але з виконання). Цілі визначаються з загальнонаціональних

пріоритетів. Найвища економічна ефективність. Соціальна

справедливість — вище, ніж у радянської влади і китайської моделях, але нижче

ніж у канадської і німецької. |

|

канадська |

Соціально

орієнтований варіант американської моделі Податки є частково

"непересічними", але є й світло загальні. При поділі податкових

надходжень широко застосовується метод "добудовування" ставок:

провінції і муніципалітети заслуговують додавати свої ставки базової

федеральної ставці. Різноманітні і дуже витончені схеми вирівнювання

бюджетної заможності. Близьке оптимального поєднання економічну ефективність

та соціальній справедливості. Багато елементи (добудовування ставок, схеми

вирівнювання) може бути адаптовані до російських умов. |

|

німецька |

Втілення ідеології "кооперативного"

федералізму Бюджетна система виходить з "загальних" податках,

надходжень від яких розподіляють між всіма її рівнями. У цьому здійснюється

їх часткове перерозподіл (тобто. має місце диференціація нормативів

відрахувань) те щоб скоротити розрив "багатими" і

"бідними" землями. Пряма фінансову допомогу з представників вищих

бюджетів щодо невелика, зате є численні скарги й дуже великі федеральні і

спільні програми регіонального розвитку.Расходние повноваження розподілені

відповідно до принципами " класичного" бюджетного федералізму. Забезпечується соціальна справедливість, але з

допомогою деякого шкоди економічну ефективність. |

|

Усі безліч можливих

рішень зводиться до якогось поєднання тих чи інших елементів цих моделей.

Результатом може або нежиттєздатна компіляція, або принципово нова модель

міжбюджетних відносин. |

|

За сучасних умов через відмову

від жорстких централізованих моделей будь-якій державі надано досить широке

вибір між реально існуючими полярно орієнтованими типами моделей організації

бюджетних систем — децентралізованими конкурентними моделями і змішаними

(кооперативними) моделями бюджетного федералізму.

Теорія "дуалістичного федералізму" була

трансформована на теорію "кооперативного федералізму (>cooperativefederalism)".

У межах моделі "кооперативного федералізму" влада федеративного

центру США поширилася попри всі сфери ведення органів структурі державної

влади, зокрема і срібло до компетенції штатів. Основний упор було зроблено на

взаємодія гілок нашої влади, що пояснює термін ">кооперативность".

Регіони, включені на єдину систему влади, брали участь у здійсненні

загальнонаціональної політики, наділяючи себе функціями, які найефективніше

здатний виконуватисубнациональний рівень управління. У1970-1980-е рр. США

сформувалися нові концепції федералізму: теорія "конкурентного

федералізму", теорія "технократичного федералізму", теорія

"федеративного суспільства", теорія "нового федералізму".