А.В.Трегубова

ФГБОУ ВПО «Челябинская государственная агроинженерная академия»,

Россия

Система

агропродовольственного рынка в РФ

Агропродовольственный рынок во многом

определяется рынком зерна. Россия издавна являлась главным центром производства

высококачественного зерна. И в настоящее время на мировом рынке российская

пшеница сохраняет высокую конкурентоспособность.

Агропродовольственный рынок состоит из

сегментов, и главным является сегмент- рынок зерна. На посев зерновых используется более 50% пашни и в России и за

рубежом. Количество мировой торговли превышает

240 млн. т и постоянно растет. Так как рынок зерна играет важную роль в каждой

стране мира, он является сферой

стратегических интересов государств.[1]

В последние годы производство зерна в России постепенно увеличивается,

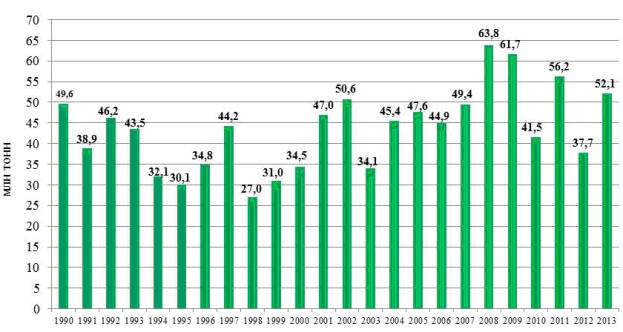

следовательно растет экспорт.(Рисунок)

Рисунок

– Валовые сборы пшеницы в России в 1990-2013гг., млн тонн

Валовые сборы пшеницы в России в 2013 году составили 52,1 млн тонн. Это на 38,0%

больше, чем в 2012 году. По сравнению с 2008 годом, когда наблюдались

наибольшие сборы пшеницы, они снизились на 18,3%. Средняя урожайность пшеницы в

2013 году в России составила 22,3 ц/га убранной площади. Это существенно выше

показателей 2012 года (почти на 26%), однако несколько меньше, чем в 2008 году,

когда урожайность была рекордной (24,5 ц/га).[2]

В экономической литературе [3,4]

выделяются следующие проблемы, с которыми сталкивается агропродовольственный

рынок. Агропродовольственный рынок находится в сложном состоянии из за

сложившихся с течение долгого времени проблем, ошибок в аграрной политике, а

также специфическими отраслевыми проблемами, которые усугубляют положение. К этим проблемам можно отнести следующее:

- старение техники и оборудования, отсутствие

финансирования на оптимизацию нового на

приобретение нового. Это приводит к тому что производитель не может

удовлетворить спрос покупателей так как старая техника не может соответствовать

настоящим требованиям.

- износ земли, в связи с недостаточным

количеством финансирования производители вносят недостаточное количество

удобрений в почву.

- невысокая цена производимого продукта –

это связано с большой конкуренцией между производителями, перекупщиками и незащищенностью со стороны государства.

- сезонный характер производства – к

сожалению наши погодные условия не позволяют выращивать продукцию круглый год.

Также есть продукты не долгого срока хранения.

- не развитость инфраструктуры аграрных рынков, не действуют в полной мере

система их регулирования, наличие межрегиональных торговых барьеров и

искусственное удержание цен руководителями регионов.

- производители продуктов выпускают продукцию не

соответствующую потребностям рынка из-за устаревшей техники и технологии

производства;

- нехватка квалифицированных кадров – во многих

районах отсутствуют условия для привлечения специалистов: отдаленность от

центра, маленькая зарплата, не привлекательный

социальный пакет.

Проблемы

в кадрах рассматриваются бессистемно, изучая отдельные фрагменты, а не систему

в целом. В связи с этим явно выражен недостаток в научных исследованиях

закономерностей, механизмов и проблем регулирования рынка труда в условиях

развития агропродовольственного рынка и неустойчивой экономики. Эта проблема

обуславливает главную цель исследования, устремляющаяся к поддержанию ситуации

на рынке труда, побуждающая к развитию в соответствии с особенностями

функционирования и тенденциями развития агропродовольственного рынка.

Агропродовольственный рынок состоит из

цепочки, в которую входят сельскохозяйственные производители и заготовители,

перерабатывающие предприятия. В настоящее время в России к производителям

относятся сельскохозяйственные предприятия, личные подсобные хозяйства и

семейные фермерские хозяйства (5% валовой продукции) не оказывают прямого

влияния на рыночную ситуацию.

Также на рынке есть покупатели, главным образом в этой роли

выступает население, страны. Главным поставщиком продовольственных товаров

являются перерабатывающие предприятия. Исключением является картофель, который

закупается непосредственно у производителей. Поставки продукции в основном

осуществляются через систему ассоциации[4], что свидетельствует об отсутствии альтернативной инфраструктуры.

Совокупность

всего выше сказанного образует цепочку от производителя до потребителя:

заготовка, сортировка, транспортировка, хранение, переработка, финансирование,

распределение и т.п., но появляющийся каждый

новый пункт в этом звене увеличивает цену на продукт и требует новых ресурсов

для осуществления.[5]

В целом выделяются следующие характерные

черты агропродовольственного рынка зерна в РФ являются [6]:

- большое количество самостоятельных товаропроизводителей;

- невозможность отдельного производителя влиять на

цену;

- однотипная и стандартизированная

продукциия;

- отсутствие входных барьеров.

Пределы

агропродовольственного рынка шире пределов сельскохозяйственного рынка, так как

некоторая продукция имеет не сельскохозяйственное происхождение.

Рынок

продовольственного сервиса имеет несколько уровней. Он может быть локальным —

для хлебопродуктов, свежего молока, цельномолочной продукции; региональным —

для мясопродуктов, овощей и фруктов; национальным — для консервов и импортного

продовольствия.

Дополнительной характеристикой

агропродовольственного рынка являются региональные особенности,[7] к ним можно

отнести состав сельского хозяйства по видам хозяйств, категории населения по

доходу (обладающими ресурсами), место жительства человека и потребительские предпочтения, особенности региональной агарной политики. Также можно

отнести характерность пищевых продуктов, которая имеет в виду значимые отличия

между видами сельскохозяйственного сырья и продовольствия, влияющие на

структуру рынка и выбор показателей рыночной эффективности.

Наша

страна обладает всеми нужными качествами для того чтобы являться главным

производителем зерна и экспортером. Для увеличения экспорта необходим большой

банк зерновых семян, удобренная земля, расширение посевных пашни, увеличение

числа зернохранилищ – это все способствовало развитию внутренних факторов. Рост

численности населения в других государствах является внешним фактором для

увеличения производства зерна.

Литература:

1. Сайт журнала «правовых и экономических

исследований». – Режим доступа http://giefjournal.ru/node/203 Проверено 18.03.2014

2. Сайт «экспертно аналитического центра агробизнеса».

– Режим доступа http://ab-centre.ru/articles/rossiyskiy-rynok-pshenicy-v-1990-2013-gg

Проверено

4.04.2014

3. Сайт Министерства сельского хозяйства Российской

федерации. – Режим доступа http://www.mcx.ru/documents/document/show/3590.77.htm

Проверено 17.03.2014

4. Сайт журнала «Вестник Орловского Государственного

Аграрного Университета».- Режим доступа http://cyberleninka.ru/article/n/vliyanie-agroprodovolstvennogo-rynka-na-formirovanie-kadrov-v-selskom-hozyaystve

. Проверено 17.03.2014

5. Е. Серова, И. Храмова «Структура и функции

агропродовольственных рынков в России».

- Режим доступа http://fadr.msu.ru/iet/Food-chains.htm. Проверено 17.032014

6. Сайт научно-информационного журнала «Биофайл». - Режим доступа http://biofile.ru/geo/2784.html Проверено 24.03.2014

7. Сайт журнала « Креативная экономика» ». – Режим

доступа http://www.creativeconomy.ru/articles/25097/ Проверено 24.03.2014