Экономические

науки/1. Банки и банковская система

Студентка

Нефьодова А. Д.

Державного вищего

навчального закладу української академії банківської справи Національного банку

України, м. Суми

ПРОБЛЕМАТИКА

ОЦІНКИ ОПЕРАЦІЙНОГО РИЗИКУ В БАНКІВСЬКІЙ ДІЯЛЬНОСТІ

У поточних соціально-економічних умовах

необхідність впровадження ризик-орієнтованих підходів до

корпоративного управління в банківських установах виходить на перший

план. Банкам, щоб утримувати конкурентні позиції, слід пристосовуватися до

мінливих потреб клієнтів, постійно впроваджувати нові послуги та удосконалювати

вже існуючі. У зв'язку з

розвитком сучасних технологій і розширенням спектру послуг, що надаються банками,

зростає вплив операційних ризиків на їх діяльність.

Згідно з визначенням, що наведено у

нормативній базі НБУ, під операційним ризиком слід розуміти ризик, який пов'язаний з порушенням

банківських правил та/або систем контролю за обробленням, проведенням операцій,

документацією, що виникає як унаслідок зовнішніх причин, так і через помилки

працівників банку [2].

Слід зазначити, що у вітчизняній та міжнародній

практиці не менш поширеним є визначення операційних ризиків, сформоване

Базельським комітетом: це – ризики, що виникають через помилки у внутрішніх процесах банку,

технічні негаразди, помилки чи шахрайство співробітників або зовнішні фактори [1].

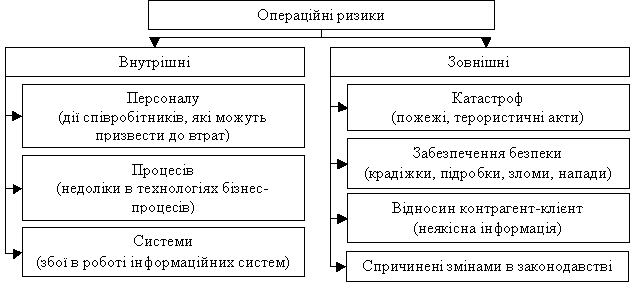

Таким чином, на операційний ризик впливає значна кількість факторів, і в

залежності від цього, можна виокремити їх групи зазначених ризиків (рисунок 1).

Відповідно до рекомендацій Базельського комітету, перед банківськими

установами ставиться завдання створення системи управління операційними

ризиками, під якою розуміється комплекс заходів та процедур з ідентифікації,

виміру, моніторингу, контролю та обмеження операційних ризиків, здійснюваних на

інтегрованій основі в рамках окремих напрямків діяльності та банку в цілому на

базі сучасних інформаційних технологій [1].

Рисунок 1 – Фактори, що впливають на операційні ризики

Джерело: складено автором на основі [3, 4, 6]

Проте, слід зауважити, що в результаті дослідження

лише 38% вітчизняних банків створили комплексну систему оцінки та управління

операційними ризиками [5]. На нашу

думку, основною причиною такої ситуації є відсутність в українському

законодавстві єдиної методології оцінки та управління даними ризиками.

Пропонуємо розглянути існуючі

методичні підходи, якими користуються вітчизняні банки при управлінні

операційними ризиками. До них, зокрема, можна віднести два типи методів:

превентивні та методи відшкодування втрат. Метою превентивних методів є

своєчасна ідентифікація ризику, обмеження можливих втрат, посилення профілактичних

заходів зі зниження рівня ризиків, у тому числі: обмеження ризику, формування

нормативної бази, контроль, система інформаційного забезпечення, розвиток

технологій, забезпечення безпеки банку. Методи відшкодування втрат мають на

меті покриття втрат від реалізації операційного ризику (покриття за рахунок

капіталу та страхування).

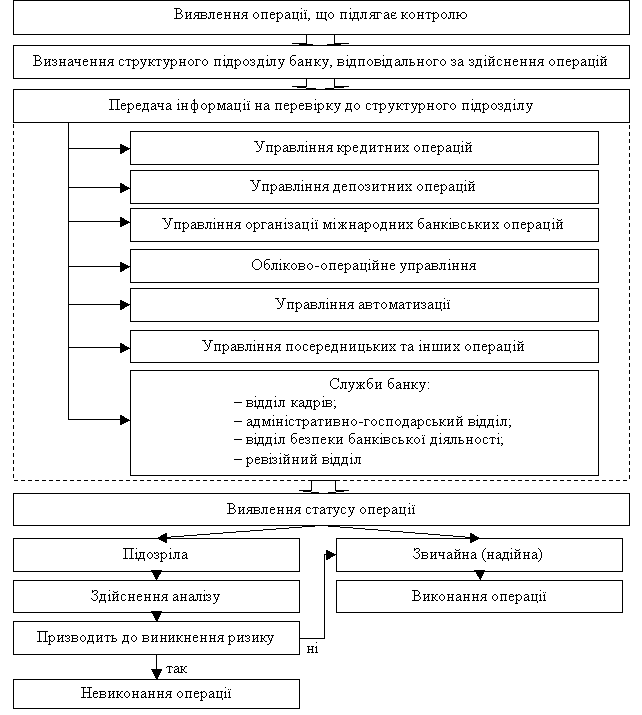

Пропонуємо розроблену нами схему виявлення

ризикових операцій (рисунок 2), що максимально зменшить вірогідність виникнення

операційного ризику у зв’язку з шахрайствами та дозволить на початковій стадії

попередити появу негативних наслідків.

Рисунок 2 – Схема виявлення

операцій, що спричиняють виникнення операційного ризику в комерційному банку. Джерело: складено автором.

Таким чином, у сучасному мінливому

середовищі з метою

забезпечення прибуткової діяльності і підвищення позитивного іміджу банківських

установ, особливого значення набуває потреба вдосконалення системи

ризик-менеджменту в цілому та заходів щодо подолання операційного ризику

зокрема.

1. Basel Committee

on Banking Supervision. International Convergence of Capital Measurement and

Capital Standards [Electronic resource]. – Switzerland : Basel, 2006. –

333 p. – Access: http://www.bis.org/publ/bcbs128.pdf.

2. Про затвердження

Положення про організацію операційної діяльності в банках України, затверджене

Постановою Правління Національного банку України від 18.06.2003 N 254 [Електронний

ресурс]. – Режим доступу: http://zakon.nau.ua/doc/?uid=1078.8029.0

4. Кудіна, В. Г. Класифікація ризиків у банківській сфері:

теорія і практика [Текст] / В. Г. Кудіна // Вісник Східноукраїнського університету ім. В. Даля. –

2011. – № 15 (169). – Ч. 2. – С. 34–39.

5. Кузьмак, О. М. Методи оцінки операційних ризиків банківських

установ [Електронний ресурс] / О. М. Кузьмак // Економічні науки. –

2013. – №10(1). – Режим доступу:

http://nbuv.gov.ua/j-pdf/ecnof_2013_10(1)__40.pdf.