Сичікова Я.О.

Бердянський

державний педагогічний університет

ФІНАНСОВІ

КРИТЕРІЇ ОЦІНКИ ЕФЕКТИВНОСТІ ІННОВАЦІЙ

Фінансова оцінка інвестиційних проектів передбачає

зіставлення грошових потоків, що генеруються цим проектом, і витрат на

реалізацію проекту. Зазвичай реалізація інноваційного проекту здійснюється

протягом тривалого періоду. Тому найчастіше виникає необхідність приведення

грошових потоків, що відносяться до різних періодів, до одного моменту часу,

тобто необхідність дисконтування [1, 2].

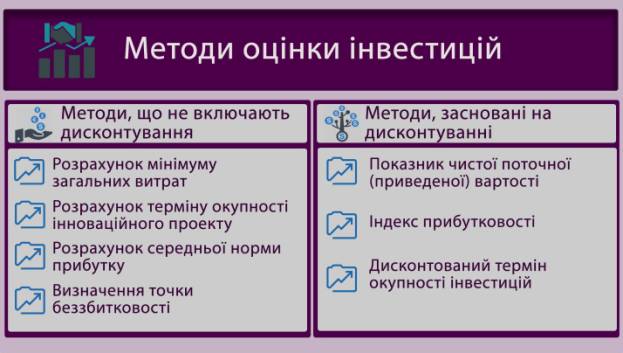

При оцінці ефективності інновацій можуть

використовуватися методи оцінки інвестицій, що не включають дисконтування, і

методи оцінки, засновані на дисконтуванні, під яким розуміється вираз майбутніх

грошових потоків, пов'язаних з реалізацією проекту, через їх вартість у

поточний момент часу (рис. 1).

Рис.

1. Методи оцінки

ефективності інновацій

Серед першої групи методів можна виділити наступні [3 – 4].

1. Розрахунок мінімуму загальних витрат.

2. Розрахунок терміну окупності інноваційного проекту,

який визначається підрахунком числа років, протягом яких інвестиції будуть

погашені за рахунок чистих грошових надходжень. Формула для рівномірного

розподілених грошових надходжень по роках:

Термін окупності =

Інвестиції / (Річна амортизація + Річний чистий прибуток)

3. Розрахунок середньої норми прибутку шляхом ділення

середньорічної чистого прибутку на середню величину інвестицій:

Середня норма

прибутку = Середньорічна чистий прибуток / Сума інвестицій

4. Визначення точки беззбитковості являє собою розрахунок

алгебраїчним або графічним шляхом точки, в якій доходи від реалізації продукції

рівні недоліків на її виробництво:

Обсяг виробництва в

точці беззбитковості = Постійний

витрати / (Ціна одиниці товару-Змінні питомі витрати)

Серед першої груп показників дуже важливий показник

терміну окупності проекту - періоду часу, який потрібен для повернення

вкладеної грошової суми.

Серед другої групи методів оцінки економічної

ефективності інвестицій часто використовують наступні показники [5 – 8].

1. Показник чистої поточної (приведеної) вартості, або ж

показник економічного ефекту, заснований на дисконтуванні потоків доходів і

витрат на реалізацію проекту. Він розраховується як різниця вартісної оцінки

результатів використання розробки за розрахунковий період і вартісної оцінки

витрат на створення та використання розробки за розрахунковий період.

2. Індекс прибутковості - відносний показник, рівний

відношенню дисконтованих доходів до наведених на цю ж дату інвестиційним

витратам.

3. Дисконтований термін окупності інвестицій.

У названих загальноприйнятих методах необхідно звернути

увагу на фактор часу, що враховує зростання ризику в міру збільшення періоду

очікування віддачі від проекту.

Література

1. Гольдштейн Г.Я. Стратегический

инновационный менеджмент. Таганрог: ТРТУ, 2004.

2. Завлин П.Н., Васильев А.В. Оценка

эффективности инноваций. СПб: Изд. дом «Бизнеспресса», 1998. – 215 с.

3. Капорцева О.Н. Эффективность инноваций и

пути ее повышения. // Вести Ин-та соврем. Знаний. 2004. №2. с.53-57.

4. Крылов Э.И. Анализ эффективности инвестиционной

и инновационной деятельности предприятия. М.: Финансы и статистика, 2003. – 607

с.

5. Медынский В.Г. Инновационный менеджмент.

М.: ИНФРА-М, 2004.-295 с.

6. Оценка экономической эффективности

внедрения инновационных техно-логий. Мн.: БГПА, 2001. – 70 с.

7. Портер М. Международная конкуренция. М.:

Международные отноше-ния, 1993. – 896 с.

8. Проблемы развития научно-инновационного

потенциала Беларуси. Мн. БелИСА, 2004. – 163 с.