Экономические

науки/ 3. Финансовые отношения

К.э.н., доцент Терновых Е.В.,

магистрант Шумская Е.Н.

Воронежский государственный аграрный университет имени

императора Петра I, Россия

Концепции «левериджа» и их

субординация для

целей управления финансами предприятий

В управлении финансами предприятий

используются многообразные финансовые инструменты. Специфическим финансовым

инструментом, экономическая природа которого остается до настоящего времени недостаточно

исследованной, и неоднозначным для применения его в практике управления финансами

российских предприятий, является «леверидж».

«Леверидж» как термин

вошел в российскую практику управления финансами предприятий с развитием науки

финансовый менеджмент. Этимология термина имеет иностранное происхождение, в

связи с чем возникла проблема с его однозначным толкованием. Так, в одних

источниках его происхождение относят к английскому слову levier (a lifter, a lever) – подъемник, приспособление для подъема, рычаг [4],

а в других – leverage с английского «действие рычага» [7].

Для уточнения интерпретации дефиниции

«леверидж», его экономического содержания и механизма действия с целью

рационального использования в управлении финансами предприятий нами были

исследованы концепции «левериджа» в финансовом менеджменте.

В современной экономической литературе по

финансовому менеджменту рассматриваются три концепциях «левериджа»:

- концепции операционного левериджа;

- концепции финансового левериджа (две

концепции);

- концепции совокупного (сопряженного)

операционного и финансового левериджа.

Первая концепция - концепция «операционного

левериджа». Исследование категориального аппарата в рамках данной концепции

позволило выделить следующие трактовки операционного левериджа, представленные

в таблице 1.

Таблица 1. Трактовка категории

«операционный леверидж» в работах зарубежных и отечественных экономистов

|

Автор |

Трактовка категории «операционный леверидж» |

|

Зарубежные экономисты |

|

|

Ван Хорн, Дж. К. [5] |

Операционный леверидж - использование основных средств, ведущее к увеличению изменений в прибыли. |

|

Шим Дж. К., Сигел Дж. Г.[12] |

Операционный леверидж – мера операционного риска, определяется уровнем постоянных затрат, отражаемых в отчете о прибылях и убытках. |

|

Хелферт. Э. [11] |

Понятие операционного рычага означает, что некоторая часть текущих затрат предприятия, остается постоянной в довольно широком диапазоне и не зависит от изменений объема производства. |

|

Российские экономисты |

|

|

Бланк И.А.[1] |

Операционный леверидж – финансовый механизм управления прибылью предприятия за счет оптимизации соотношения постоянных и переменных издержек. |

|

Ковалев В.В.[6] |

Операционный леверидж - некая характеристика условно- постоянных расходов производственного характера (т.е. нефинансовых) в общей сумме текущих затрат фирмы как фактор колеблемости ее финансового результата, в качестве которого выступает показатель операционной прибыли. |

|

Лукасевич И.Я.[8] |

Под операционным рычагом понимают долю постоянных затрат в издержках, которые несет предприятие в процессе своей основной деятельности. |

|

Стоянова Е.С. [10] |

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации порождает более сильное изменение прибыли. |

|

Теплова Т.В. [9] |

Операционный рычаг характеризует потенциальную возможность влиять на величину операционной и чистой прибыли (отдачи на весь капитал). |

На основе изучения взглядов

экономистов (табл. 1), прежде всего, можно заключить, что операционный леверидж

одновременно трактуется и как показатель, и как характеристика, и как мера, и

как инструмент, то есть не имеет единой интерпретации. Вместе с этим, нам также

представляется возможным выделить условно две точки зрения на экономическое

содержание операционного левериджа. Так, операционный леверидж, с одной стороны,

характеризует соотношение между постоянными затратами и переменными затратами

предприятия [1,6,8,11,12], а с другой – влияние изменения выручки от продаж на

величину прибыли предприятия [9,10].

Нам видится, что такие терминологические

различия вытекают из того, что операционный леверидж измеряется двумя показателями

в финансовом менеджменте: коэффициентом операционного левериджа и силой

воздействия (или эффектом) операционного левериджа. Коэффициент операционного

левериджа рассчитывается как отношение постоянных затрат к сумме общих (совокупных)

затрат на производство и реализацию продукции [8]. В свою очередь, сила

воздействия (эффект) операционного рычага показывает на сколько процентов

измениться прибыль предприятия при изменении выручки от продаж на один процент

[10].

Сила воздействия операционного рычага всегда

проявляется при определенном коэффициенте операционного левериджа, что

«запускает» его механизм. Последний проявляется в том, что наличие в составе затрат на

производство и реализацию продукции любой суммы постоянных затрат приводит к тому,

что при изменении объема продаж продукции, сумма прибыли всегда изменяется

более высокими темпами. Другими словами постоянные затраты самим фактом своего

существования вызывают непропорционально более высокое изменение суммы прибыли

при любом изменении объема реализации продукции вне зависимости от других

факторов.

Таким образом, основываясь на выше

сказанном, если попытаться интерпретировать операционный леверидж с точки

зрения «рычага», который в буквальном смысле представляет собой «стержень,

который может вращаться вокруг точки опоры и служит для уравновешивания большей

силы при помощи меньшей» [2], то можно вывести следующее соотношение:

- «стержень» - это структура затрат на

производство и реализацию продукции (работ, услуг);

- «точка опоры» - прибыль, которую

предприятие получает в процессе производственно – коммерческой деятельности

(прибыль от продаж);

- «эффект» - уравновешивание, которое

происходит за счет изменения и оптимизации структуры затрат на производство и

реализацию продукции, чтобы увеличить прибыль или снизить ее потери.

Следовательно, на наш взгляд, операционный

леверидж следует рассматривать как финансовый инструмент (рычаг) управления

затратами в процессе производственно – коммерческой деятельности с целью

увеличения нарабатываемой прибыли предприятием.

Вторая концепция левериджа - концепция «финансового

левериджа». Содержание данной концепции раскрывается в двух самостоятельных

концепциях: «европейской» концепции финансового левериджа (первая) и «американской»

концепция финансового левериджа (вторая).

Изучение дефиниций «финансового левериджа»

в рамках его концепций позволило выделить следующие наиболее часто

употребляемые зарубежными и отечественными экономистами трактовки (таблица 2).

Содержание трактовок финансового левериджа

(таблица 2) показывает, что также отсутствует единство его интерпретации, но общим

является использование заемного капитала предприятием, требующее уплаты

процентных расходов, последние влияют на чистую прибыль, и, как следствие, на

рентабельность собственного капитала или дивидендные способности предприятия (чистую

прибыль на акцию).

«Европейская» концепция финансового

левериджа рассматривает возможность приращения рентабельности собственного

капитала предприятия при использовании заемных средств. Привлекая заемный капитал,

предприятие размещает его в активах, наряду с собственным капиталом, которые в

дальнейшем используются для генерирования прибыли. За счет полученной прибыли

предприятие должно иметь возможность погасить процентные обязательства по заемным

ресурсам, при этом, не уменьшая собственный капитал. В свою очередь, каждое

новое заимствование будет обуславливать рост процентных обязательств, и в

случае превышения их уровня над экономической рентабельностью активов будет снижаться

эффект финансового левериджа по причине снижения дифференциала и, соответственно,

рентабельность собственного капитала.

«Американская» концепция финансового

левериджа базируется на положении, что привлечение заемных средств

обуславливает рост процентов по ним и, как следствие, уменьшает чистую прибыль

предприятия.

Таблица 2. Трактовка дефиниции «финансовый

леверидж» в работах зарубежных и отечественных экономистов

|

Автор |

Трактовка финансового левериджа |

|

Зарубежные авторы |

|

|

Бригхэм Ю., Эрхард М. [3] |

Финансовый леверидж – это степень, с которой в структуре капитала фирмы используются долговые инструменты, требующие фиксированный платежей. |

|

Ван Хорн Дж.К. [5] |

В понятие «финансовый леверидж» входит использование заемных средств, за которые фирма выплачивает фиксированные проценты для увеличения доходов по обыкновенным акциям. |

|

Хелферт Э. [11] |

Мы будем говорить о финансовом рычаге, если в структуре капитала кампании присутствуют обязательства с фиксированными платежами, например, процентные кредиты и займы. |

|

Российские авторы |

|

|

Бланк И.А. [1] |

Финансовый леверидж – это финансовый механизм управления рентабельностью собственного капитала за счет оптимизации соотношения используемых собственных и заемных финансовых средств. |

|

Лукасевич И.Я. [8] |

Под финансовым рычагом понимают наличие (долю) займов в совокупном капитале предприятия. Эффект финансового рычага проявляется в том, что любое изменение операционной прибыли при наличии займов всегда порождает более сильное изменение чистой прибыли и дохода на акцию. |

|

Стоянова Е.С. [10] |

Эффект финансового рычага - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего. (Европейская школа финансового менеджмента). Эффект финансового рычага можно также трактовать как изменение чистой прибыли на каждую обыкновенную акцию, порождаемое данным изменением нетто-результата эксплуатации инвестиций. (Американская школа финансового менеджмента). |

|

Теплова Т.В. [9] |

Первый подход (американский) заключается в выделении влияния финансового рычага на чистую прибыль: насколько чувствительна чистая прибыль к изменению операционной прибыли. Другой подход (европейский) акцентирует внимание на росте доходности собственного капитала по сравнению с доходностью активов при привлечении заемного капитала. |

Последняя является источником

выплаты доходов собственникам на вложенный капитал, поэтому механизм эффекта

финансового левериджа проявляется в том, что чем больше проценты и чем меньше

прибыль, тем больше сила финансового рычага. Сила же эффекта финансового рычага

оценивается соотношением изменения чистой прибыли на одну акцию, порождаемым

изменением нетто – результата эксплуатации инвестиций (или прибыли до уплаты процентов

за кредит и налога на прибыль).

Таким образом, как и в случае с

операционным левериджем, проводя аналогию финансового левериджа с «рычагом»,

можно заключить, что;

- «стержень» - это сумма процентных

расходов по заемному капиталу;

- «точка опоры» - чистая прибыль, которая

определяет уровень рентабельности собственного капитала и дохода (дивиденда) на

акцию;

- «эффект» - уравновешивание, которое

происходит за счет оптимизации объема заемного капитала и суммы процентов по

нему, чтобы увеличить чистую прибыль и, как следствие, рентабельность

собственного капитала и доход (дивиденда) на акцию.

Третья концепция левериджа – концепция «сопряженного

эффекта операционного и финансового левериджа», объединяет две концепции: концепцию

операционного левериджа и «американскую» концепцию финансового левериджа. Механизм

действия сопряженного эффекта показывает, как изменится чистая прибыль на одну

акцию при изменении объема продаж (выручки от продаж) на один процент.

Возникает вопрос: только ли существует

взаимосвязь между концепцией операционного левериджа и «американской»

концепцией финансового левериджа?

Проведенные нами исследования позволяют констатировать

более широкую взаимосвязь и взаимообусловленность левериджей – операционного и

финансового (двум концепциям), что дает возможность определить их общую роль в

управлении финансами предприятий.

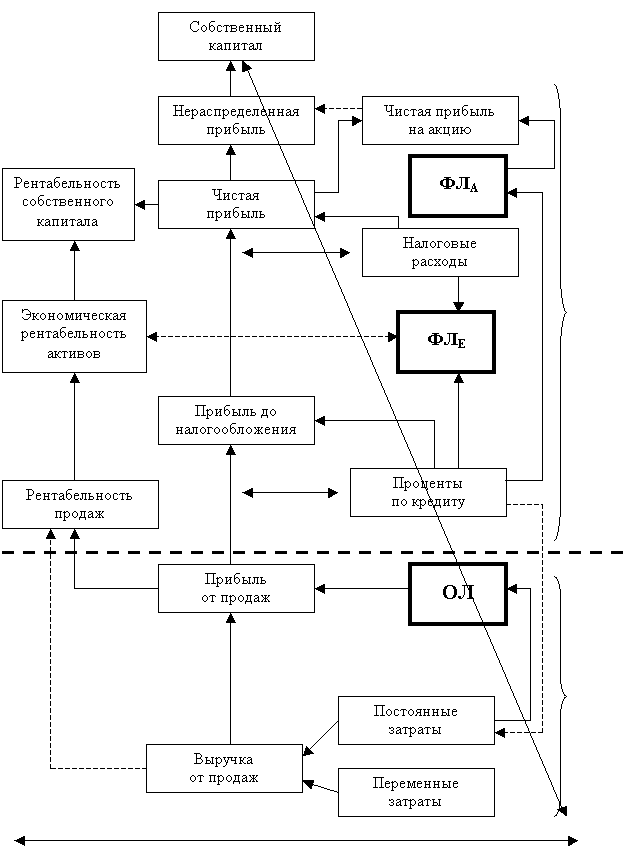

Взаимосвязь и взаимообусловленность

операционного и финансового левереджей представлены на рис. 1. Нам

представляется возможным, что это взаимосвязь и взаимообусловленность образуют

некую «пирамиду» показателей, которые их раскрывают (рис. 1).

![]()

Рис. 1. Взаимосвязь и взаимообусловленность

операционного и финансового левериджей

Взаимосвязь и взаимовлияние операционного

и финансового левериджей (по двум концепциям), как видно на рис. 1, прежде

всего, вытекает из единства объекта, на который они воздействуют. Так,

операционный и финансовый левериджи воздействуют на общий объект – прибыль

предприятия. Несмотря на то, что объектом воздействия операционного левериджа выступает

прибыль от продаж, а финансового левериджа – чистая прибыль, они связаны единым

механизмом формирования финансовых результатов деятельности коммерческих

организаций по нормам бухгалтерского учета и отчетности. Так, при управлении

прибылью от продаж на основе операционного левериджа, все решения связанные с

ее изменением будут последовательно отражаться на сумме прибыли до

налогообложения, как следствие, на чистой прибыли, и, соответственно, на уровне

финансового левериджа.

Вместе с этим, поскольку прибыль,

генерируемая в процессе хозяйственной деятельности, увеличивает собственный

капитал предприятия, то воздействие как операционного, так и финансового

левериджей, в конечном счете, будут отражаться на величине собственного

капитала. В то же время нельзя не отметить и обратного влияния. Оно состоит в

том, что к заимствованиям предприятие прибегает в том случае, когда

недостаточно собственных средств, поэтому управляя прибылью, максимизируя ее

сумму, тем самым оно обеспечивает прирост собственного капитала, а,

следовательно, потребность в заемном капитале снижается, что изменяет эффект

финансового левериджа.

Таким образом, воздействие операционного и

финансового левереджей направлено на общий объект – прибыль и собственный

капитал предприятия. Система показателей прибыли, как видно на рис. 1, образует

центральную ось «пирамиды взаимосвязи» операционного и финансового левериджа

или, другими словами, «точку опоры», на которую они воздействует.

Кроме прямого взаимодействия через

прибыль, как объект управления, взаимосвязь и взаимообусловленность

операционного и финансового левереджей проявляются через производные от нее

показатели – показатели рентабельности. Управляя прибылью от производственно –

коммерческой деятельности на основе операционного левериджа, ее изменения

(увеличения/уменьшения) приводят к изменению рентабельности продаж, повышая или

понижая ее уровень. При этом изменение уровня рентабельности продаж последовательно

приводит к изменению уровня экономической рентабельности активов, поскольку

последняя является произведением рентабельности продаж на коэффициент оборачиваемости

активов. Следовательно, при неизменном соотношении собственных и заемных

средств, изменение экономической рентабельности активов через изменение величины

дифференциала (разность между экономической рентабельностью активов и

среднерасчетной ставкой банковского процента) повлияет на уровень эффекта

финансового рычага по «европейской концепции». В этом случае важно, чтобы уровень

экономической рентабельности активов оставался достаточным для покрытия

процентов по кредитам, и дифференциал был положительным, иначе при его

отрицательной величине эффект финансово рычага приведет к снижению

рентабельности собственного капитала.

Таким образом, установленную взаимосвязь через

показатели рентабельности можно, на наш взгляд, выразить следующей цепочкой:

«операционный леверидж → рентабельность продаж → экономическая

рентабельность активов → эффект финансового левериджа (европейская

концепция) → рентабельность собственного капитала». На основе представленной

цепочки мы можем констатировать взаимосвязь операционного левериджа и

финансового левериджа «европейская концепция» в дополнение к общепринятой концепции

сопряженного (совокупного) левериджа. Эта взаимосвязь объективно существует, поскольку,

привлекая заемный капитал на основе эффекта финансового рычага, предприятие, не

только изменяет структуру капитала, но в свою очередь, должно обеспечить

получение выручки от продаж и прибыли от продаж, достаточных для покрытия

процентов по кредитам и погашение самих кредитов, а управление последними осуществляется

посредством операционного левериджа.

И так, установлено, что операционный и

финансовый левериджи обуславливают свое взаимодействие и взаимовлияние через

воздействие на прибыль, рентабельность функционирования и собственный капитал

предприятия. При этом основополагающим фактором такого воздействия являются

затраты (расходы) предприятия. Операционный леверидж воздействует на прибыль от

производственно – коммерческой деятельности посредством регулирования соотношения

переменных и постоянных затрат, и сокращение доли последних. В свою очередь,

финансовый леверидж воздействует на чистую прибыль и рентабельность

собственного капитала через уровень процентов по кредитам, которые также признаются

предприятием расходами – прочими расходами, а в соответствии с нормами

управленческого учета являются постоянными затратами. Следовательно, различие состоит

только в том, в какой сфере предприятие несет те или иные затраты: в

производственно – коммерческой или в финансовой.

Таким образом, основываясь на

представленных выше положениях, считаем возможным, прежде всего, уточнить само

понятие левериджа. По нашему мнению, леверидж – это финансовый инструмент

(рычаг) управления затратами в процессе производственно – коммерческой и

финансовой деятельности с целью увеличения прибыли, прироста собственного

капитала и дивидендных возможностей предприятия. При этом механизм действия

левериджа, как финансового инструмента, проявляется в каждой конкретной его

концепции.

Исходя из предложенной дефиниции, на наш

взгляд, место левериджа в управлении финансами предприятия можно определить в

системе финансовых инструментов и рычагов управления прибылью и собственным

капиталом предприятия. При этом управление, осуществляемое на основе операционного

левериджа, играет первостепенную роль по отношению к управлению на основе

финансового левериджа. Это обусловлено тем, что эффективность производственно -

коммерческой деятельности формирует основу для успешной финансовой деятельности

предприятия.

Литература:

1. Бланк И.А. Основы финансового менеджмента / И.А.

Бланк. – К.: Ника-Центр, 2000. – Ч.2 – 512 с.

2. Большой толковый словарь русского языка / Д.Н.

Ушаков [и др.]. – М.: Норинт, 1998. – 1536 с.

3. Бригхэм Ю. Финансовый менеджмент / Ю. Бригхэм, М.

Эрхардт. Пер. с англ. под ред. к.э.н. Е.А. Дорофеева. – СПб.: Питер, 2009. –

960 с.

4. Булгакова Е.В. Финансовый леверидж и его значение в

управлении финансовой деятельностью предприятия / Е.В. Булгакова // Успехи

современного естествознания. – 2010. - № 11. – С. 56 – 59.

5. Ван Хорн Дж. К. Основы управления финансами: Пер. с

англ. / Гл. ред. Я.В. Соколов. – М.: Финансы и статистика, 2001. – 800 с.

6. Ковалев В.В. Финансовый менеджмент: теория и

практика / В.В. Ковалев. – М.: Проспект, 2014. – 1104 с.

7. Ласкина Л.Ю. Финансовый леверидж и его детерминанты

/ Л.Ю. Ласкина // Научный журнал НИУ ИТМО. Серия экономика и экологический менеджмент.

– 2012. - № 2. – С. 277 – 286.

8. Лукасевич И.Я. Финансовый менеджмент: учебник /

И.Я. Лукасевич – 2 – е перераб. и доп. – М.: Эксмо, 2010. – 768 с.

9. Теплова Т.В. Финансовые решения: стратегия и

тактика: учебное пособие / Т.В. Теплова. – М.: ИЧП «Издательство Магистр»,

1998. – 264 с.

10. Финансовый менеджмент: теория и практика: учебник

/ Под ред. Е.С. Стояновой. – 5-е изд., перераб. и доп. – М.: Изд-во

«Перспектива», 2005. – 656 с.

11. Хелферт Э. Техника финансового анализа. / Э.

Хелферт. – СПб.: Питер, 2003. – 640 с.

12. Шим Дж.К. Финансовый менеджмент / Джей К. Шим,

Джоэл Г. Сигел, - перевод с англ. - М.: Информационно-издательский дом

«Филинъ», 1996. – 400 с.