Красноштан О.С. , науковий керівник к.г.н. доцент Поліщук В.М.

Вінницький торговельно-економічний

інститут КНТЕУ

ТРАКТУВАННЯ

ПОНЯТТЯ «ПЛАТОСПРОМОЖНІСТЬ»

Сучасні

економічні умови господарювання вимагають

від керівництва нових підходів щодо управління підприємством, в тому

числі аналізу показників діяльності як невід'ємної частини цього процесу.

Важливе місце

у системі аналізу і, як наслідок,

у роботі підприємства посідає аналіз

платоспроможності підприємства — його

здатності вчасно та в повному обсязі

виконувати планові платежі і термінові зобов'язання, підтримуючи при цьому

нормальний ритм господарської діяльності. [1]

Існують

різноманітні визначення платоспроможності. Так, наприклад, платоспроможність

підприємства – це його готовність постійно виконувати свої фінансові

зобов’язання, строк сплати яких настав. Це здатність підприємства

розраховуватися з кредиторами негайно, тобто йдеться про постійну наявність у

нього в необхідних розмірах платіжних засобів або активів, які можуть негайно

бути перетвореними у платіжні засоби .[2]

Метою даної роботи є аналіз та розвиток

підходів вітчизняних та закордонних вчених щодо визначення поняття

«платоспроможність».

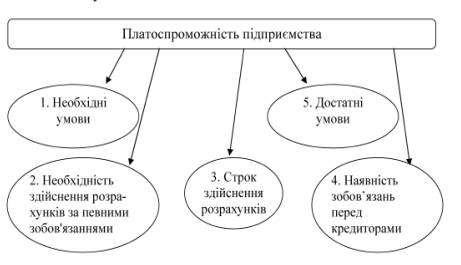

Виділяють основні характерні моменти, на які звертають увагу

науковці при досліджені цієї економічної категорії, основні з яких подано на

рис. 1.[3]

Виділяють основні характерні моменти, на які звертають увагу

науковці при досліджені цієї економічної категорії, основні з яких подано на

рис. 1.[3]

Рис. 1. Основні змістовні

складові поняття«платоспроможність підприємства»

З рис. 1 зрозуміло, що з відомих, найбільш

розповсюджених визначень поняття «платоспроможність підприємства» можна виділити

п’ять характерних змістовних складових. Це необхідні та достатні умови

досягнення підприємством платоспроможного стану, обмеження за строком

здійснення розрахунків, необхідність здійснення розрахунків за різними видами

зобов’язань і наявність зобов’язань перед чисельними кредиторами.

Далі розглянемо трактування поняття

«платоспроможність» різними науковцями.

Аналіз визначень

сутності поняття «платоспроможність підприємства» свідчить про відсутність

єдиного його розуміння авторами. Саме тому актуальною лишається проблема

з’ясування сутності поняття платоспроможності підприємства. [4]

Сутність аналізу

визначень терміну «платоспроможність» підприємства та недоліків щодо розуміння

даного підходу трактування поняття представлено в таблиці 1.

Таблиця 1

Підходи до визначення поняття

"платоспроможність"

|

Автор |

Визначення |

Зауваження |

|

1 |

2 |

3 |

|

М. Н. Крейніна |

Платоспроможність–це наявність у підприємства

засобів,достатніх для сплати боргів по всім короткостр-оковим зобов’язанням і

одночасно безперебійного здійснення процесу виробництва та реалізації продук-ції. |

не враховується поточна заборгова-ність за

довгостроко-вими зобов’язаннями |

|

В. Г.Артеменко, В. І. Іващенко, М. А. Болюх |

Визначають платоспроможність як здатність

підприємства своє-часно і повністю виконувати свої платіжні зобов’язання, що

витіка-ють з виробничих, торгівельних, кредитних та інших операцій грош-ового

характеру. |

істотний недолік – змішування понять

платоспроможності та її показників |

|

Л. А. Костирко |

Платоспроможність – це гото-вність підприємства

проводити св-ої першочергові платежі за рахунок поточних надходжень коштів |

недоліком цих трьох визначень є сувора прив’язка до

грошо-вих коштів, бо під-приємство може роз-рахуватися по своїм боргам і

іншим това-ром тобто бартером |

|

Л. А. Лахтіонова |

Платоспроможність – це

можливість підприємства наявни- ми грошовими ресурсами своєча- сно погасити

свої строкові зобо-в’язання. |

|

|

В. В. Ковальов, О. Н. Волков |

Під платоспроможністю розумі- ють

наявність у підприємства грошових коштів або їх еквіва-лентів, достатніх для

розрахунків по кредиторській заборгова-ності, що вимагає негайного погашення. |

|

|

А. Д. Шеремет |

Платоспроможність

– це здатність покрити усі зобов’язання підпри-ємства (короткострокових та до-вгострокових)

усіма активами |

не враховує

необхід-ність діяльності під-приємства, тобто від-творювального про-цесу |

|

М. М. Рейкіна, І. І.

Мазурова, М. С. Абрютина |

Підприємство

є платоспроможним тоді, коли має у своєму розпоря-дженні таку суму грошових

ресурсів, щоб воно могло у будь-який момент розрахуватися за

короткостроковими зобов’язання-ми. |

підприємству

недо-статньо лише такого розміру грошових ресурсів, щоб пога-сити

короткострокові зобов’язання, так, як у значної частини підприємств існує

велика кількість довгострокових зобов’язань, які потрібно буде також з часом

покрити |

|

Закон України «Про відновле-ння платоспро-можності боржника, або

визнання його банкрутом» |

Платоспроможність

- це наявність у підприємства коштів та їх еквівалентів, достатніх для розра-хунків

за кредиторською заборго-ваністю, що потребує негайного погашення, в тому

числі по заробітній платі, а також виконати зобов’язання щодо сплати податків

і зборів (обов’язкових платежів) |

дане визначення є

найбільш точним з усіх вище зазначених але в ньому не має розподілу кредито-рської

заборговано-сті на короткостро-кову (поточну) та довгострокову |

З огляду на такі визначення постає потреба

твердження про те, що підприємство повинно мати кошти, достатні для сплати

короткострокових зобов’язань, а також для того, щоб продовжувати свою виробничу

діяльність. Звичайно, підприємству потрібні кошти для нового виробничого циклу.

Але крім передбачених короткострокових зобов’язань, у зазначений термін йому

треба буде сплатити також і довгострокові кредити та позики, термін погашення

яких може наблизитися й увійти у найближчий період. Тому не можна погодитися із

твердженнями вище зазначених авторів(М. М. Рейкіна, І. І. Мазурова, М. С.

Абрютина, М. Н. Крейніна), що платоспроможність стосується лише

короткострокових позикових коштів, томущо необхідно враховувати і довгострокові

зобов’язання. [5]

Неплатоспроможність підприємства можна

визначити і візуально: відсутність грошей на рахунках в банках, наявність

прострочених кредитів, позик, тривале порушення термінів виплати заробітної

плати тощо, наявність простроченої кредиторської заборгованості постачальників

тощо. Слід відмітити, що останнєтвердження вірно не завжди. Наведемо дві

найбільш характерні причини. [6]

По-перше, фірми-монополісти можуть свідомо йти

на не суворе виконання контрактів зі своїми постачальниками та підрядниками

(логіка проста: не будете слідувати нашим правилам гри – знайдемо вам заміну).

Така ситуація склалася в 90-х роках у

відносинах великих універмагів та підприємств, що поставляють їм товари, –

універмаги часто не витримують терміни оплат за поставлені товари.

По-друге, в умовах інфляції непродумано

складений договір на надання коротко- або довгострокової позики може викликати

спокусу порушити його і сплачувати штрафи знеціненими грошима.

Отже, розглянуті підходи щодо сутності поняття

«платоспроможність підприємства» дають можливість зробити певні висновки.

По-перше, при визначенні платоспроможності підприємства термін зобов’язань не

має істотного значення. По-друге, платоспроможність підприємства може

погіршитися внаслідок того, що у структурі активів значну частину посідає

безнадійна дебіторська заборгованість, основні засоби, неприбуткові довгострокові

вкладення. По-третє, платоспроможність підприємства – це не лише показник.

Доказом цього може стати той факт, що значення показника вказує на стан

платоспроможності підприємства на певну дату розрахунку, тобто для нього

характерна одномоментність, і це значення залежить від об’єктивно зумовлених

змін, пов’язаних із надходженням та сплатою коштів.

На нашу думку, платоспроможність підприємства

– це його здатність у повному обсязі й у визначений термін розрахуватися за

своїми зобов’я-заннями за допомогоюгрошових ресурсів та інших активів і

спроможність здійснювати безперервну фінансово-господарську діяльність.

Вважаємо, що такий підхід до визначення «платоспроможності» дасть змогу точніше

розкрити сутність цього поняття.

Література:

1. Кривдюк А.В. Дослідження економічної категорії платоспроможності

підприємства / С. Є. Яцишина // Економічний простір - №15 – 2008. – с. 200

2. Богацька Н.М. Методичні підходи до оцінки

платоспроможності суасних підприємств / Н.М. Богацька // Економічний простір.-

2010.-№41.- С. 212-222.

3. М. Л. Котляр. Платоспроможність та ліквідність в системі оцінки

фінансової стійкості підприємства // Економічний простір - №11 – 2008. – с. 200

4. Лагун

М.І. Методичні аспекти аналізу платоспроможності підприємства //

Формування ринкових відносин в Україні. – 2007. – № 2. – С. 53-57.

5. Журавльова Ю. Ю. Сутність платоспроможності

підприємства / Ю. Ю. Журавльова // Фінанси України. — 2010. — №1. — С. 116–120.

6. Іванов В.К. Сутність платоспроможності

промислового підприємства / В.К. Іванов // Вісник економічної науки

України.-2009.-№2.- С.41-44.