К.е.н. Настенко М.М.,

Іщенко Олександр

Вінницький Національний

Аграрний Університет

ОБЛІК ЛІЗИНГОВИХ ОПЕРАЦІЙ В

СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВАХ

Лізингові

операції досить давно стали невід'ємною частиною економіки розвинутих

країн. Світова практика здійснення лізингових операцій доводить,

що в умовах економічної кризи, коли

практично зупиняється фінансування оновлення основних засобів у

зв’язку із недостатністю прибутку лізинг, є найбільш доцільним і мобільним,

адже дає можливість стабілізації фінансового стану господарюючих суб’єктів.

Значний

внесок у дослідження

наукових і практичних

аспектів лізингових операцій

зробили такі вітчизняні вчені та практики, як В.Г. Андрійчук, Ф.Ф.

Бутинець, С.Ф. Голов, М.Я. Дем'яненко, В.П. Завгородній, Г.Г. Кірейцев, Я.Д.

Крупка, В.Г. Лінник. Лізингові

операції не є новими на ринку банківських послуг України. Незважаючи на те, що

його часто описують як новітній інструмент фінансування, українські банки вже

мають більш ніж двадцятирічний досвід із надання лізингових послуг своїм

клієнтам. Лізинг є ефективним способом реалізації продукції підприємств, що

виготовляють основні засоби. Тому лізинг, як вид інвестування та реалізації

продукції, досить поширений у всьому світі. Основними елементами лізингової

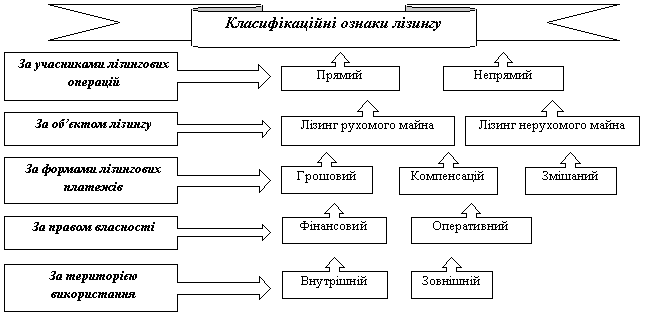

операції є: об’єкти лізингу,

суб’єкти лізингу, строки

лізингу, лізингові платежі.

Відповідно існує ряд класифікаційних ознак (рис. 1):

Значний

внесок у дослідження

наукових і практичних

аспектів лізингових операцій

зробили такі вітчизняні вчені та практики, як В.Г. Андрійчук, Ф.Ф.

Бутинець, С.Ф. Голов, М.Я. Дем'яненко, В.П. Завгородній, Г.Г. Кірейцев, Я.Д.

Крупка, В.Г. Лінник. Лізингові

операції не є новими на ринку банківських послуг України. Незважаючи на те, що

його часто описують як новітній інструмент фінансування, українські банки вже

мають більш ніж двадцятирічний досвід із надання лізингових послуг своїм

клієнтам. Лізинг є ефективним способом реалізації продукції підприємств, що

виготовляють основні засоби. Тому лізинг, як вид інвестування та реалізації

продукції, досить поширений у всьому світі. Основними елементами лізингової

операції є: об’єкти лізингу,

суб’єкти лізингу, строки

лізингу, лізингові платежі.

Відповідно існує ряд класифікаційних ознак (рис. 1):

Рис.

1 Класифікаційні ознаки лізингу для потреб бухгалтерського обліку та управління. Розміри, спосіб, форма

й строки внесення

лізингових платежів та

умови їх перегляду повинні визначатись у договорі

лізингу. Схематичне відображення складу лізингових платежів пропонуємо

розглянути на рисунку 2. Зі схеми

видно, що до лізингового платежу входить ціла низка складників, які можна

доповнити або скоротити. Отже, лізинговий платіж складається з двох частин: - перша

частина лізингового платежу – це така, що відшкодовує вартість об’єкта лізингу

і не може бути доходом лізингодавця, але є об’єктом оподаткування ПДВ. У

бухгалтерському обліку такі витрати відображаються лізингодавцем у складі

капітальних інвестицій, за дебетом

рахунка 152 «Придбання

(виготовлення) основних засобів».

- друга частина

лізингового платежу – це всі

інші витрати, передбачені

договором лізингу. Сюди можна віднести витрати на страхування, на

транспортування, але їх може і не бути.Ця частина є об’єктом оподаткування податком на прибуток,

проте є звільненою від оподаткування ПДВ, на суму, що не перевищує подвійної

облікової ставки НБУ на день нарахування такого платежу[3].

Рис. 2. Склад лізингового платежу

Що стосується операції

придбання об’єкта лізингу

лізингодавцем у виробника, то

така операція здійснюється шляхом

капітальних інвестицій. У цьому

випадку лізингодавець

відображає всі витрати

на придбання об’єкта лізингу на

рахунку 15 «Капітальні інвестиції», а

потім він вводиться

в експлуатацію на

рахунок 10 «Основні засоби».

Відповідно до Закону «Про фінансовий лізинг»,фінансовий лізинг (оренда) —

це оренда, умовами якої передбачається передавання всіх ризиків і вигод,

пов’язаних з правом власності на актив. Право власності може з часом

передаватися або не передаватися. Лізинг (оренда), що не передбачає передавання

всіх ризиків і вигод, пов’язаних з правом власності на актив, класифікується

оперативним.

Що стосується відображення лізингових операцій

в звітності, то

в примітках до

річної фінансової звітності на

підставі даних позабалансового рахунку «Орендовані необоротні активи» відображається вартість основних засобів взятих в оренду, а також суми зносу

основних засобів, щодо яких існують

обмеження права власності. Але, на нашу думку, такий підхід дає досить

обмежені можливості проаналізувати склад,

структуру та ефективність використання об’єктів лізингу. Тому пропонується внести до Приміток

до річної фінансової звітності

додаткову таблицю, яка

б надавала більш детальну

інформацію про об’єкти лізингу[2].

Серед переваг лізингу для суб’єктів господарювання варто виділити такі:

1.лізингоодержувач отримує можливість генерувати прибуток шляхом

використання активів, а не через їхнє пряме придбання, виконуючи так зване

«золоте правило фінансування.

2. гнучкий

характер лізингових схем, що дозволяє максимально пристосувати сплату

лізингових платежів до діяльності лізингоодержувача;

3. оптимальне

управління капітальними витратами підприємства завдяки можливості відносити

лізингові платежі на валові витрати;

4. збільшення виробничого потенціалу підприємства,

оскільки лізингова угода не передбачає додаткового забезпечення[1].

Отже,

належним чином сформована облікова інформація про дані операції надасть

можливість належного, якісного аналізу, контролю та подальших ефективних

управлінських рішень стосовно відображення

лізингових операцій в звітності та поліпшення фінансового стану підприємства в умовах кризи

неплатежів, активізації інвестиційного процесу і структурної перебудови

економіки держави.

Список використаної літератури

1.

Луців Б. Л. Сучасні аспекти лізингової діяльності

банківських установ в Україні.

2.

Гудзенко Н. М., дьяконова С. Ю. Облік лізингових операцій.

3.

Гнезділова О. М. Удосконалення обліку лізингових платежів.

4.

Човнюк Ю. В., Мужук Н. І. Створення лізингових компаній

комерційними банками // Фінанси України. – 2004. – № 1. – С. 83–87.