Прохненко

В.В.,

(

науковий керівник – к.е.н., доц. Крухмаль О.В.)

ДВНЗ

«Українська академія банківської справи Національного банку України»

Проблемний кредит: сутність та фактори виникнення

Аналіз

банківської системи України та окремо банківських установ дає змогу

зробити висновок, що кожен банк певною мірою стикається з виникненням

проблемної заборгованості, незалежно від методів управління кредитного ризику,

типу кредитної політики, методів оцінки кредитоспроможності клієнтів.

Визначенню сутності проблемного кредиту було присвячено

багато праць вітчизняних та зарубіжних вчених, серед яких відмітимо: Міщенко В., Кльоба В. Л., Кузенко О.Л., Купчинова О., Нурзат О. А. Проте, теоретичні

та практичні аспекти, які пов’язані з сутністю проблемної заборгованості,

залишаються недостатньо розробленими та потребують їх подальшого вивчення та

дослідження.

В Україні в нормативно-правових актах не надано

трактування термінів «проблемний кредит» чи «проблемна кредитна

заборгованість». У зв'язку з цим банківські установи вкладають різне розуміння

у дане поняття [1].

Розглянувши різні точки зору, щодо визначання терміну

«проблемний кредит» відмітимо що, під проблемним кредитом варто розуміти

кредит, за яким існує вже прострочення платежів за виплатою боргу або/та

відсотків за ним, основними причинами чого може бути виникнення у позичальника

ознак фінансової нестійкості, зниження ліквідності, зменшення ринкової вартості

забезпечення.

В наш час, незважаючи на активне вживання банками різних

технологій керування проблемними кредитами, все ж відсутній єдиний підхід при

визначенні передумов виникнення проблемної заборгованості в банку – у

методологічному та теоретичному аспектах.

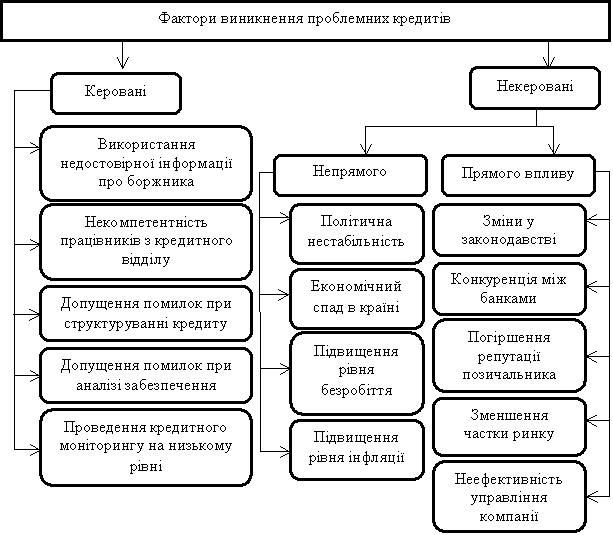

Розглянемо фактори, що призводять до появи сумнівних

кредитів у банку (рис. 1).

Рисунок 1 – Фактори, що впливають на появу

проблемних кредитів в банківській установі [4]

Для недопущення ситуації, коли конкретний кредит стає

проблемним , банк повинен стежити за виконанням умов кредитної угоди , за

цільовим використанням, своєчасним і повним погашенням кредиту , підтримуючи

тісний зв'язок з позичальником і гарантом повернення кредиту протягом всього

періоду користування кредитом. Причиною виникнення проблем , які пов'язані з

кредитною діяльністю банківської установи , можуть стати помилки самих

позичальників, яким банк, в свою чергу, не приділив відповідної уваги , і також

помилки банку при наданні та супроводі кредиту .

Головними

завданнями систем управління проблемною заборгованістю банку є:

-

проведення ідентифікації джерел виникнення проблемних

кредитів як в наявних, так і у впроваджуваних банківською установою новітніх

кредитних продуктів;

-

здійснення, виявлення і регулювання концентрації

виникнення проблемної заборгованості у розрізі напрямів кредитування;

-

проведення кількісної оцінки рівня проблемних боргів в

кредитному портфелі банка, аналізу і контролю за впливом його на фінансову

стійкість банку і результати його діяльності;

-

обрання джерел, які будуть покривати розмір проблемних

кредитів та оцінка їх достатності;

-

розроблення, реалізація та здійснення оцінки ефективності

різних методів нейтралізації чи зменшення рівня проблемних боргів в банку;

-

контроль і моніторинг за часткою проблемної

заборгованості.

Потрібно

відмітити, що в Україні вирішення проблем прострочених заборгованостей

здійснюється переважно за децентралізованою схемою [3].

У процесі

управління проблемною заборгованістю виділяють наступні етапи:

-

моніторинг наявних кредитів;

-

раннє виявлення та реагування менеджменту на появу

проблемних ситуацій відносно повернення кредитів;

-

проведення аналізу різних варіантів та вибір

найефективнішої, на погляд банку, стратегії роботи з проблемною заборгованістю;

-

відновлювання функціонування проблемних боргів;

-

проведення стягнення боргу за проблемними боргами.

Література:

1.

Голосенін, І.О. Дефініція поняття «проблемні

кредити» [Текст] / І.О. Голосеніе // Наука й економіка. – 2012. – № 4(28). – С.

23-28.

2.

Гусєва, И.Л. Работа с проблемной задолженностью в

банке [Текст] / И.Л. Гусєва // Банковское кредитование.-2008.-№6.-С.13-14].

3.

Кузенко, О.Л. Удосконалення методики оцінки

кредитоспроможності [Текст] / О.Л. Кузенко // Фінанси України. - 2012. - №5. –

С. 64-69.

4.

Характеристика передумов виникнення проблемної

заборгованості банків [Електронний

ресурс] Економіка сьогодення. – Режим доступу: http://economics-issues.com.ua/zmist-zhurnalu/ekonomika-sogodennya-aktualni-pitannya-ta-perspektivi-2012-1/xarakteristika-peredumov-viniknennya-problemno%D1%97-zaborgovanosti-bankiv/.