Туртаева М.Е. магистрант КазЭУ

Казахский Экономический Университет им. Т. Рыскулова

Сақтандыру ақпараттық жүйесінде пайдалынылатын

негізігі көрсеткіштер

|

Иманбаев

Қ.С.,ф.-м.ғ.к Джанузаков

С.Д. ,ф.-м.ғ.к Туртаева М.Е. магистрант КазЭУ |

Актуарлық

есептеулердің біркелкілігін қамтамасыз ету мақсатында

келесідей көрсеткіштер, терминдер және белгілеулер

қолданылады.

Пайыздық мөлшерлемелер. Пайыздық мөлшерлеме - белгілі бір уақыт

аралығының ішінде ақшалай сома бірлігімен алынған кіріс мөлшері, әдетте 1 жыл,

егер басқа мерзім қарастырылмаса, "Пайыздық

мөлшерлеме" сөйлемшесінің орнына "кіріс мөлшерлемесі"

термині қолданылады.

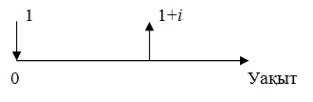

i - эффективті пайыздық мөлшерлеме, - бір жылдық

инвестициялау кезіндегі ақшалай сома бірлігінен жылдың

соңында алынатын кіріс мөлшерін анықтайды[8]. Эффективті

пайыздық мөлшерлемесі i

болатын ақшалай сома бірлігін инвестициялау кезінде, бір жылдан кейін (1+i) шамасына тең сома алынады

(сурет 3.2).

Сурет 1 - Инвестициялаудан алынатын сома

Сондай - ақ,

қаржылық есептеулерде пайыз түсінігі жиі қоолданылады,

яғни 100 бірлікпен немесе 100i ақшалай сомасымен алынған

кіріс мөлшері.

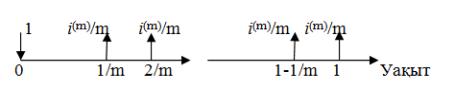

i(m) - номиналды

жылдық пайыздық мөлшерлеме -

жылдық пайыздық мөлшерлемесі i болатын, күрделі

пайыздар формуласы бойынша бір жыл ішінде теңбе-тең уақыт

аралығында m рет пайызды есептеумен,

ақшалай сома бірлігін инвестициялау кезінде бір жылға

алынатын кіріс мөлшерінің жиынтығы.

Номиналды пайыздық

мөлшерлеме келесі формула бойынша есептеледі:

![]()

(1)

Бір жыл ішіндегі

пайызды есептеу периодының саны m құраған

жағдайда, инвестициялау шартының қолданылу мерзімінің

әрбір кезеңі аяқталған сайын, салынған

капиталға ақшалай сома бірлігін инвестициялау кезінде алынған

кіріс көлемінің жиынтығына i мөлшерлеме бойынша пайыз есептеледі,

эффективті пайыздық мөлшерлемеге эквивалентті, сурет-3.

Сурет 3 - Эффективті

пайыздық мөлшерлемеге эквивалентті i мөлшерлеме бойынша пайыз есептеу

Ақшалай соманы

инвестициялаудан алынған кіріс,

капиталды инвестициялау уақытына мөлшерлес есептеледі.

Сақтандыру төлемдерін инвестициялаудан алынған кірісті

есептеу, күрделі пайызды қолдану арқылы жүзеге

асырылады. Бұл жағдайда, инвестицияланған қаражатты

капитализациялаудың әрбір кезеңінің соңында

алынған табыс инвестициялау мезетінде болған ақшалай сомаға

қосылады, ары қарай, капитализациялаудың әрбір

кезеңі аяқталған сайын жиналған соманың сол

пропорцияда ұлғаюы орын алады, яғни:

![]() (2)

(2)

мұндағы,

![]() - t жылдар

аралығындағы күрделі пайыздарды өсіру көбейткіші;

- t жылдар

аралығындағы күрделі пайыздарды өсіру көбейткіші; ![]() - "пайыз күші"

немесе "өсу күші"

келтірілген амалдағы Р

өлшемі t жылдан кейін

орындалатын S мөлшеріндегі

төлемнің қазіргі құнын айқындайды.

- "пайыз күші"

немесе "өсу күші"

келтірілген амалдағы Р

өлшемі t жылдан кейін

орындалатын S мөлшеріндегі

төлемнің қазіргі құнын айқындайды.

Пайыз

күші(өсу күші) - шексіз аз уақыт аралығында

ақшалай сома бірлігін қайта инвестициялау кезінде алынған

кіріс мөлшерін сипаттайды. Пайыз күші(өсу күші)

тұрақты немесе уақыт аралығында өзгермелі болуы

мүмкін, әдетте ол салынған капиталға пайда жинау

процессінің күрделі

заңдылықтарын есепке алу үшін қолданылады[8]. Тұрақты

пайыз күшінде салынған капиталдың жинақталған

құны Р, t уақыттан

кейін ![]() тең шамасымен өлшенеді.

тең шамасымен өлшенеді.

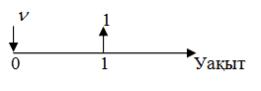

![]() - бір жыл ішіндегі дисконттаушы

көбейткіші төмендегі формулаға

сәйкес анықталады:

- бір жыл ішіндегі дисконттаушы

көбейткіші төмендегі формулаға

сәйкес анықталады:

![]() (3)

(3)

Дисконттаушы

көбейткіш жылдың соңында 1 ақшалай сомасын алу

үшін жылдың басында i -

эффективті пайыздық мөлшерлемесімен қандай соманы

инвестициялау керек екендігін көрсетеді, сурет 3.4.

Сурет 4 - i - эффективті пайыздық

мөлшерлемесімен инвестициялау сомасын анықтау

Болашақ

төлемнің(жарнаның) қазіргі

(дисконтталған)құны, осы төлем шамасын S сәйкесінше жыл санының

дисконтталған көбейткішіне көбейткенге тең:

![]() (4)

(4)

Мұндағы,

![]() - шамасы t жылдар ішіндегі

дисконтталған көбейткіш деп аталады.

- шамасы t жылдар ішіндегі

дисконтталған көбейткіш деп аталады.

d - бір жыл ішіндегі

дисконттаудың эффективті мөлшерлемесі немесе

жылдық дисконт. Дисконттаудың

эффективті мөлшерлемесі, жылдың соңында ақшалай сома

бірлігін алу мақсатында ![]() сомасын 1 эффективті пайыздық мөлшерлемесімен

инвестициялау арқылы алынған жылдық табысты айқындайды.

сомасын 1 эффективті пайыздық мөлшерлемесімен

инвестициялау арқылы алынған жылдық табысты айқындайды.

Дисконттаудың

эффективті мөлшерлемесі келесі формула бойынша есептеледі:

![]() (5)

(5)

Жылдық

дисконт d пайыздық мөлшерлеменің

дисконтталған құнын бейнелейді. Оны, ![]() сомасын i жылдық пайыздық

мөлшерлемесімен инвестициялау нятижесінде алынған жылдық

табыс ретінде қарастыруға болады.

сомасын i жылдық пайыздық

мөлшерлемесімен инвестициялау нятижесінде алынған жылдық

табыс ретінде қарастыруға болады.

i, ![]() , d шамаларының арасында келесідей арақатынас

бар:

, d шамаларының арасында келесідей арақатынас

бар:

![]() (6)

(6)

d(m): - дисконттаудың

нақты мөлшерлемесі. Дисконттаудың

нақты мөлшерлемесі, ақшалай сома бірлігін жылына m рет

қайта инвестициялау арқылы алынған табыс көлемін

сипаттайды. Ақшалай сома бірлігін инвестициялау кезінде инвестор

әрбір қайта инвестициялау кезеңінің басында ![]() көлемінде табыс алады, ал жыл соңында - оған

алғашқы салынған бір жолғы төлем

қайтарылады, сурет 3.6.

көлемінде табыс алады, ал жыл соңында - оған

алғашқы салынған бір жолғы төлем

қайтарылады, сурет 3.6.

Сурет 6 -

Дисконттаудың нақты мөлшерлемесі

Дисконттаудың

нақтылы мөлшерлемесінің көлемі келесі формулаға

сәйкес есептеледі:

![]() (7)

(7)

1-ші

кестеде ақшалай қаражатты инвестициялау тәсіліне байланысты

ақшалай сома бірлігінен есептелген табыс алудың әр

түрлі тәсілдерін сипаттайтын, эквивалентті төлемдер

көрсетілген[1].

Кесте 1 - Бірлік

капиталдан алынған табыстың эквивалентті төлемдері

|

Төлемдер

талаптары |

Уақыт

мезеті |

||||||

|

|

|

|

|

|

|

|

|

|

Эффективті

пайыздық мөлшерлемесі i болатын,

жылдың соңында бір рет капитал бірлігіне пайыздарды төлеу |

0 |

0 |

… |

0 |

… |

0 |

1 |

|

Эффективті пайыздық

мөлшерлемесі i, жылдың басында бір рет

капитал бірлігіне пайыздарды төлеу |

d |

0 |

… |

0 |

… |

0 |

0 |

|

Әрбір кезең соңында жылына m рет қаржы бөлінген капитал бірлігіне

пайыздарды төлеу, эффективті пайыздық мөлшерлемесі |

0 |

|

0 |

|

0 |

|

|

|

Әрбір кезең соңында жылына m рет қаржы бөлінген капитал бірлігіне

пайыздарды төлеу, эффективті пайыздық мөлшерлемесі |

|

|

… |

|

… |

|

0 |

|

Инвестициялаудың

барлық кезеңінде пайыз күші тұрақты |

|

||||||

1. Кутуков В. Б.

Основы финансовой и страховой математики: Методы расчета кредитных,

инвестиционных, пенсионных и страховых схем. – М. : Дело, 1998. 292– 304 б.

2. Сманов Б. «Сақтандыру- экономикалық

маңызы және қазақстанда қалыптасып даму

кезеңдері» Алматы 2000 ж.

3. Жуйриков К. К. «Қайта сақтандыру» Алматы 2000

ж.

4. Жуйриков К. Страхование: теория,

практика, зарубежный опыт. Учебник. /Алматы:2000ж.