Иманбаев Қ.С.,ф.-м.ғ.к

Джанузаков С.Д. ,ф.-м.ғ.к

Туртаева М.Е. магистрант КазЭУ

Казахский Экономический Университет им. Т. Рыскулова

Сақтандыру ақпараттық жүйесінде

сақтандыру тарифтерін есептеу әдістері.

Өмірді

сақтандыру шарттары кемінде бір жыл мерзіміне жасалады. Сонымен бірге,

белгілі бір жасқа немесе мерзімге

дейінгі сақтандырылушы тұлғаның өмір

сүруіне жасалған өмірді сақтандыру шарттары,

сақтандыру жағдайы ретінде, сақтандыру шартының

күшіне енуі бір жылға толғаннан

кейін ғана,

анықталған мерзімге дейін сақтандырылушының өмір

сүру фактысын қарастыра алады.

Сақтандыру жарнасын бір жолғы төлеу мезетінен бастап

күшіне енетін, сақтандыру рентасын төлеу талабымен

жасалған өмірді сақтандыру келісім шарттары ерекше

жағдай болып табылады.

Тарифтік мөлшерлеме (сақтандыру тарифы) сақтандыру

объектісінен немесе сақтандыру сомасының бірлігінен алынған

жарна мөлшерлемесі болып есептеледі. Оның көмегімен,

сақтандыру шартын жасау кезіндегі сақтандырылушының

сақтандырушыға төлейтін сақтандыру

сыйақысының көлемі анықталады. Тарифтер, жиналған

жарналардың сомасы сақтандыру шартында қамтылған

төлемдерді өтеуге жеткілікті болатындай етіп есептеледі. Максималды

мүмкін болатын төлем сақтандыру сомасына тең.

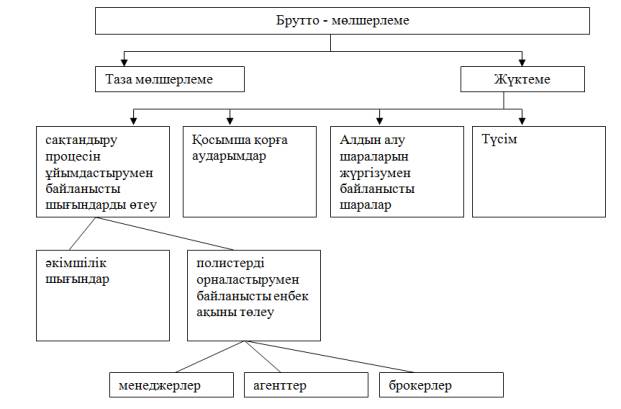

Сақтандыру шарты жасалатын тарифтік мөлшерлеме

брутто-мөлшерлеме(жалпы мөлшерлеме) деп аталады. Өз

кезегінде, брутто-мөлшерлеме екі бөліктен тұрады: таза

мөлшерлеме және жүктеме. Таза мөлшерлеме сақтандыру

тәуекелінің бағасын білдіреді: өрт, су тасқыны,

жарылыстар, т.б. Жүктеме сақтандыру жұмысын жүргізу

және ұйымдастыру бойынша шығындарды өтейді,

қосымша фондтарға аударымдарды қамтиды[1]. Кез келген

сақтандырудың түрі бойынша,

таза мөлшерлеменің құрылымы негізіне

сақтандыру жағдайы туындау ықтималдылығы жатады.

Сурет -1

- Брутто-мөлшерлеменің құрылымы мен

құрамы

Таза

мөлшерлеме көлеміне екі фактор әсер етеді:

·

Сақтандыру шарты бойынша

сақтандыру жағдайының туындау ықтималдылығы;

·

Сақтандыру

жағдайының болжамды ауырлығы, ол сақтандыру

жағдайы бойынша төлемнің болжамды мөлшерінің

сақтандыру шарты бойынша сақтандыру сомасына қатынасымен

анықталады.

Сақтандырылушы қайтыс

болған жағдайына немесе сақтандыру шартымен белгіленген жасқа немесе мерзімге дейін өмір

сүріп жеткен жағдайдағы өмірді сақтандыру бойынша сақтандыру

тарифының таза мөлшерлемесі, бір жағынан, сақтандыру

жарналары мен сақтандыру сақтық қорларын инвистициялау

табыстылығы және басқа жағынан, сақтандыруды

қамсыздандыруының тиісті

төлемдер мөлшері арасындағы эквиваленттікті қамтамасыз

ету талабына сүйене отырып

есептеледі.

Өмірді сақтандыру бойынша сақтандыру

жарнасының таза мөлшерлемесінің көлемі келесі

факторларға байланысты:

· Сақтандыру шартының күшіне ену мезетіндегі

сақтандырылушының жасы мен жынысы немесе, егер сақтандыру

шарты үшінші жақты сақтандыру үшін жасалса,

сақтандырылған жақтың жынысы мен жасы;

· Сақтандыруды қамсыздандырудың төлем мерзімі,

түрі және көлемі;

· Сақтандыру жарналарын төлеу мерзімі мен кезеңдері;

· Сақтандыру шартының қолданылу мерзімі;

· Есептеу кезінде қабылданған, өмірді сақтандыру

бойынша сақтандыру қорларын инвестициялаудан алынған

жоспарланған табыс нормасы.

Өмірді

сақтандыру шарттары бойынша, сақтандырушы сақтандыруды

қамсыздандыру төлемдерін келесі түрде орындауы мүмкін:

· Бір жолғы төлем;

· Рента (сақтандыру шартында белгіленген мерзім ішінде, - шұғыл рента немесе өмір

бойы - өмірлік рента)

Өмірді

сақтандыру шартында сақтандыру сыйлықақысын төлеу

кезеңдері: күту кезеңі және сақтандыру

төлемін өтеу кезеңдері болып бөлінеді.

Сақтандыру

сыйлықақысын төлеу кезеңі - өмірді

сақтандыру шартында анықталған кезең, осы

мерзімде, сақтандырушы шартта

белгіленген сақтандыру сыйлықақысын төлеу міндетті.

Сонымен қатар сақтандыру сыйлықақысы бір жолғы

төлеммен, немесе сақтандыру шартында белгіленген мерзім ішінде

бөліктеп төлеу, соның ішінде уақиға мезетіне

дейін(ықтимал сақтандыру уақиғасы), оның басталу

мезетінен сақтандырушының сақтандыру төлемін орындау

міндеттері пайда болады.

Күту

кезеңі - сақтанушының

сақтандыру шартында анықталған мерзімге дейін өмір сүру

жағдайында шартталған өмірді сақтандыру шарттарында

орындалады, және сақтандырушының сақтандыру

сыйақысын төлеу бойынша толық көлемде міндеттерін

орындауы мен сақтандыру өтемін төлеу арасындағы мезетті

қамтиды.

Сақтандыру

төлемін өтеу кезеңі - осы кезең ішінде

сақтандырушының

сақтандыру төлемдерін жүзеге асыру бойынша міндеттері

орындалады. Сақтандыру төлемінің мерзімі сақтандыру

шартында белгіленеді. Сақтандыру төлемінің соммасы бірмезетте

немесе сақтандыру рентасы түрінде(мерзімдік немесе өмірлік)

төленуі мүмкін.

Сақтанушының

өлім жағдайына жасалған, өмірді сақтандыру

шарттарындағы сақтандыру тарифтерін есептеу кезінде,

сақтандыру жағдайы және сақтандыру төлемдерін

өтеу міндеттері сақтандыру шартында көрсетілген

сақтандыру мерзім

аралығында пайда болады. Сонымен бірге, сақтандыру шарты

белгілі бір уақытқа немесе өмірлік болып жасалуы

мүмкін[4].

Сақтандырылушының

сақтандыру шартында белгіленген жасқа немесе мерзімге дейін

өмір сүру жағдайына жасалған өмірді

сақтандыру шарттарындағы сақтандыру тарифін есептеу кезінде,

сақтандырушының сақтандыру төлемақысы бойынша

міндеттері, сақтандырылушы сақтандыру сыйақысын төлеу

міндеттерін толық орындаған жағдайда ғана туындайды. Өмірді

сақтандыру шарттарының қолданылу ұзақтығы

және сақтандыру төлемі бойынша сақтандыру

міндеттерінің ерекшелігі сақтандыру тарифтерін есептеу талаптарын

анықтайды. Сонымен қатар, өмірді сақтандыру шарттары

бойынша сақтандыру тарифтерін есептеу кезінде келесі жағдайлар

ескеріледі:

·

Өмірді сақтандыру шартының жарамды

мерзімі аралығында сақтандырылушының жасын

ұлғайту сақтандыру жағдайының туындау

ықтималдылығын өзгертеді, сонымен қатар,

сақтандыру жағдайының ықтималдылығы

өлім-жітім кестесінің негізінде анықталады;

·

Сақтандыру жағдайы туындау кезіндегі

төленуге тиісті сақтандыру төлемдерінің сомасы, сақтандыру сақтық

қорларын инвестициялаудан пайыздық табысын есепке алу арқылы

анықталады(сақтандыру шарты бойынша төленген сақтандыру

тарифінің таза мөлшерлемесі көлеміндегі сақтандыру

төлемдерінің сомасы);

1. Страховое дело: Учебник / Под ред.

Л.И. Рейтмана – М. Банковский и биржевой НКЦ.

Шахов В.В. Страхование: Учебник. — М.: ЮНИТИ, 2003ж. 117, 311 б.

2. Сақтандыру

нарығының қазіргі жағдайы, 2013 ж. // www.afn.kz

–Қазақстан Республикасы Ұлттық Банкінің

Қаржы нарығы мен қаржылық ұйымдарды бақылау

және қадағалау жөніндегі комитетінің

деректерінің ресми сайты.

3.Қазақстан Республикасы Ұлттық Банкінің

Қаржы нарығы мен қаржылық ұйымдарды бақылау

және қадағалау жөніндегі комитетінің деректері, www.afn.kz

4.Турбина

К.Е. Теория и практика страхования: Учеб. пособие. - М., 2003ж. -503 б.