Бутенко О.С., студентка

Завадська Д.В., к.е.н, доцент, науковий керівник

Одеський державний економічний університет, Україна

ОЦІНКА ЕФЕКТИВНОСТІ МАРКЕТИНГОВОЇ ІННОВАЦІЙНОЇ ДІЯЛЬНОСТІ БАНКУ

(НА ПРИКЛАДІ ПАТ «КРЕДОБАНК»)

Постановка проблеми у загальному вигляді. Існуючий стан та прогнози розвитку на найближче майбутнє банківської системи України

змушує усвідомити зростання актуальності маркетингової інноваційної діяльності

банків, викликаної досі ще незавершеною фінансовою кризою, поглибленням

глобалізаційних процесів, впровадженням інформаційних технологій та розвитком

конкуренції.

Аналіз останніх досліджень та публікацій останніх років. Окремими

питаннями, присвяченими маркетинговій інноваційній діяльності банку та управлінню

нею, займалися вітчизняні та зарубіжні дослідники, науковці та економісти,

серед яких: Н. Гончарова, С. Єгоричева, Д.

Кіркленд, А. Ковалев, С. Козьменко, А. Кузнєцова, І. Лютий, Я. Карпа, В.

Маганов, А. Муравйова, О. Солодка та ін. [1; 2; 3; 4; 5; 6; 7; 8; 14] Огляд наукових праць вчених показав, що в них

недостатньо висвітлені питання сутності та оцінки ефективності маркетингової

інноваційної діяльності банків, що

також викликало необхідність даного дослідження.

Виділення невирішених раніше частин загальної проблеми. Сьогодні

будь-які аспекти діяльності банківських установ є сферою впровадження

інновацій: розробляються нові банківські продукти та послуги, фінансові

інструменти та технології обслуговування, змінюються організаційні структури та

бізнес-процеси кредитних організацій, застосовуються інноваційні канали збуту

та методи комунікацій. Проте, ефективність маркетингової інноваційної

діяльності в українських банках зараз вважається досить низькою, особливо у

порівнянні із практикою провідних банків світу, що пов’язано з рядом проблем, і

визначає потребу та актуальність теми дослідження.

Постановка завдання. Метою роботи є дослідження маркетингової інноваційної діяльності

банку та розробці рекомендацій щодо її вдосконалення.

Об’єктом виступають проблеми ефективності, розвитку та вдосконалення маркетингової

інноваційної діяльності банку.

Предметом є комплекс теоретичних, методологічних і практичних

аспектів організації маркетингової інноваційної діяльності банку.

Виклад основного матеріалу дослідження. У коментарі

одного зарубіжного фінансового аналітика зазначено, що банківські інновації -

це оксиморон (від грец. - несумісні поняття). Це пояснюється тим, що

впровадження інновацій завжди означає прийняття додаткових ризиків, а банки

повинні намагатися їх мінімізувати [2; c. 38-41].

Роль інновацій зростає в усіх

сферах діяльності банку, в тому числі, у маркетинговій. Французькі фахівці та співробітники

фірми «A. T. Kearney, Paris» Ж.-Е. Мерс’є і Ж.-Е. Пісіні вважають, що в сфері маркетингу відбувається

революція, пов’язана з розробкою і реалізацією стратегії задоволення потреб

клієнтів. За їхніми оцінками, роздрібні банки, які здатні реалізувати

стратегію, можуть підвищити рентабельність своїх операцій на 50-100% у

розрахунку на 1-го клієнта, в т.ч. за рахунок: маркетингу, що враховує життєвий

цикл клієнта на 25-50%; стратегії залучення і утримання клієнтів на 20-40%; використання

альтернативних каналів збуту на 5-10% [9; с. 59-61].

Говорячи про особливості

банківської інноваційної діяльності, слід зазначити, що банки мають справу з

об'єктами інтелектуальної власності, в їх інноваційному процесі відсутні

фундаментальні наукові дослідження, всі інновації банків є взаємообумовленими [1;

3; 4; 5; 6; 7], а в Україні спостерігається недостатність попиту на них. [10], А

маркетингова інноваційна діяльність банку є синтезом двох

складових його прибутку, що підтверджується словами американського спеціаліста

з маркетингу П. Друкера: «Маркетинг та інновації заробляють гроші, все інше –

витрати» [11; с. 280].

Згідно вище

наведеного матеріалу, маркетингова інноваційна діяльність банку, на нашу думку,

– це проведення послідовної системи заходів, пов’язаних із застосуванням нових

конкурентоздатних ідей, інноваційних методів продажу та комунікацій,

вдосконалення техніки, обладнання, процесів та технологій, навчання персоналу,

просування нових продуктів і послуг на ринку, на основі проведених

маркетингових досліджень тенденцій та змін на вітчизняному та зарубіжному

ринку, аналізу конкурентів, сегментування, вибору цільового ринку,

позиціювання, з метою кращого обслуговування клієнтів, задоволення їхніх потреб

за мінімально можливих витрат, покращення іміджу банку та, у кінцевому рахунку,

отримання найбільшого прибутку.

Сьогодні домінуючим напрямком

інноваційної діяльності банків є банківський інжиніринг – процес створення

інноваційних продуктів, що відповідають потребам клієнтів й інтересам банків [1;

с. 69-71]. Не є виключенням і ПАТ «Кредобанк» з найбільшим розміром польських

інвестицій серед банків України: в його акціонерному капіталі доля інвестицій

найбільшого польського банку «PKO BP» (Варшава)

складає 99,6%.

Продуктова інноваційна політика ПАТ

«Кредобанк» є основою ефективної системи збуту його продуктів і послуг. Так, прямі

персоналізовані продажі продуктів і послуг здійснюються в відділеннях банку

його найкращими працівниками, для яких часто проводяться бізнес-тренінги

з залученням міжнародних та українських тренерів. Значну допомогу у навчанні

надає «PKO BP SA», у якому персонал проходить стажування і знайомиться з

досвідом роботи на польському фінансовому ринку. Відділення банку знаходяться на території 22 областей України та

м. Києва, причому ПАТ «Кредобанк» залишається регіональним лідером на території

Львівської області та Західної України. В грудні 2010 р. банк закінчив проект

централізації регіональної мережі продажу, впродовж якого було реорганізовано

25 філій у відділення та об’єднано їх на балансі єдиної Центральної філії у м.

Самбір, загальною площею понад 1300 кв. м. Практична реалізація проекту була

забезпечена шляхом централізації облікової та ІТ-систем банку, що передбачала

вивільнення регіональних установ від виконання більшості бек-офісних і

сервісних функцій та зосередження їх зусиль виключно на процесах продажу

банківських продуктів та обслуговування клієнтів [12].

Прикладом застосування продуктів

Інтернет-банкінгу є «KredoDireсt» для фізичних та «iFOBS» для юридичних осіб. Розвиваючи

сучасні технології дистанційного обслуговування, ПАТ «Кредобанк» з лютого 2011

р. надав своїм клієнтам нову послугу «МобіБанк», за допомогою якої можна здійснювати

оплату рахунків комунальних підприємств, Інтернет-провайдерів, телефонних

компаній, операторів кабельного телебачення тощо. Основою «МобіБанк» є

технологія SMS-повідомлень, які

забезпечують швидкий обмін даними клієнта із банком через оператора мобільного

зв'язку завдяки спеціальному платіжному додатку, що записаний на SIM-карточці

оператора мобільного зв’язку. SIM-картка у телефоні клієнта поряд з функцією

ідентифікації абонента стільникового зв'язку виконує також функцію ідентифікації

клієнта банку.

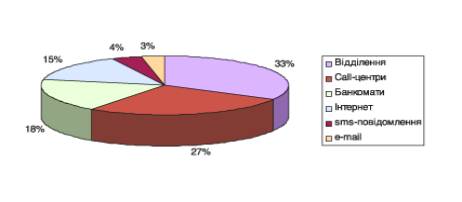

На рис. 1 надано результати оцінки

переваг клієнтів в 2010 р. щодо використання каналів одержання банківських

продуктів та послуг в межах ПАТ «Кредобанк»

(рис. 1).

Рис. 1. Переваги

клієнтів ПАТ «Кредобанк» щодо користування каналами продажу у 2010 р.

Згідно рисунку, переважна

кількість клієнтів більше довіряють прямим контактам з персоналом банку у

відділеннях. Проте, кількість користувачів Інтернет-банкінгом з кожним роком

зростає (9% в 2009 р.). Це свідчить про те, що люди починають більше довіряти сучасним

інформаційним технологіям, розуміючи їхні переваги при здійсненні банківських

операцій.

Залучення та

утримання клієнтів банк вирішує шляхом розробки та реалізації інновацій у

комунікаційній політиці. Так,

він постійно дбає про вдосконалення реклами, оновлює свій

корпоративний сайт. В 2008-2009 рр. ПАТ «Кредобанк» отримав

перше та третє місця, відповідно, у номінації

«Корпоративний річний звіт» конкурсу «Краще корпоративне медіа України», який

провели Асоціація корпоративних медіа, Український маркетинг-клуб

«MarketingJazzz» і студія «PR-ключ» [12]. В 2010 р. в

цьому ж конкурсі був відзначений у номінації «Корпоративна електронна газета»

електронний бюлетень банку «Кредоlife» для його службовців. Також

«Кредобанк» здійснює різноманітні PR-заходи. Так, він сприяє

фаховому становленню студентів-фінансистів не тільки України (ним відкрита філія

кафедри банківської справи та страхового бізнесу Львівського національного

університету ім. Франка), але й Польщі, прикладом чого є проведення фахівцями

банку для студентів Краківської Гірничо-металургійної Академії лекцій,

присвячених макроекономічним та фінансовим проблемам України.

Сьогодні немає єдиного

загальновизнаного підходу з оцінки ефективності інноваційної діяльності банку,

проте більшість експертів пропонують оцінювати її за допомогою інвестиційного

методу, [2; с. 65] який ми застосуємо для аналізу впровадження ПАТ «Кредобанком»

в 2010 р. інноваційного проекту з побудови

Центру обробки даних (ЦОД). Місцем будівництва, яке тривало

4,5 місяці, вибрано індустріальний будинок у Львові, площею 100 кв. м. Для

реалізації проекту була сформована робоча група із співробітників

ІТ-департаменту банку та компаній «IBM», «Cisco Systems» й «Інком». Фахівцями

компанії «Інком» був проведений передпроектний аудит, в результаті якого була

розроблена концепція впровадження проекту. Для ефективної мережевої

інфраструктури вперше в масштабах СНД було використане обладнання Cisco Nexus

7000. Також ЦОД ПАТ «Кредобанку» – перший найбільший в Україні проект з

використанням серверів IBM на базі процесорів Power 7, які вважаються експертами

кращими в галузі, з точки зору швидкості повернення інвестицій. Важливим етапом

реалізації проекту стало введення Дата Центру в експлуатацію та кваліфіковане

навчання ІТ-персоналу банку з підтримки обчислювальних підсистем ЦОД [13].

Оцінемо реальну економічну ефективність проекту.

Так, дисконтований період окупності DPP, що показує окупність стартових інвестицій в

поточних вартостях, розрахуємо за

формулою:

![]() , (1)

, (1)

де CFt –

чистий грошовий потік в період t; r -

ставка дисконтування, що враховує вартість грошей та доплату за ризик

(приблизно 40% на 2010 рік);

n –

число періодів;

І0 – стартові інвестиції в нульовий період.

Чиста приведена вартість проекту NPV – сума

потокових ефектів або перевищення доходів над витратами за весь період

існування проекту визначається як:

![]() (2)

(2)

Внутрішню

норму прибутковості IRR, яка являє собою ставку дисконтування, що відображає максимально допустимий відносний рівень витрат, які можуть

здійснюватися під час реалізації даного

проекту, знайдемо за формулою:

![]() , (3)

, (3)

де r1, r2 –

прогнозовані ставки дисконтування (r2 > r1);

NPV(r1), NPV(r2) –

відповідні ставкам чисті приведені вартості.

Розрахунок індексу рентабельності

проекту PI визначається, як відношення приведених доходів до приведених на цю дату

витрат(табл. 1):

![]() , (4)

, (4)

де Рt –

грошові надходження за період t.

Згідно

розрахунків, наведених у табл. 1, у 2015 р. реальні надходження від інноваційного

проекту перевищать стартові інвестиції, тобто повністю окупляться.

Таблиця 1

Розрахунок

економічної ефективності інноваційного проекту ПАТ «Кредобанк» щодо побудови

власного Дата Центру, тис. грн.

|

Показники |

Періоди, t |

|||||

|

t10 |

t11 |

t12 |

t13 |

t14 |

t15 |

|

|

Стартові інвестиції (I0) |

-47 670 |

- |

- |

- |

- |

- |

|

Надходження (Pt) |

- |

22 000 |

25 000 |

29 000 |

34 000 |

40 000 |

|

|

1,00 |

0,71 |

0,51 |

0,36 |

0,26 |

0,19 |

|

|

-47 670 |

15 620 |

12 750 |

10 440 |

8 840 |

7 600 |

|

Кумулятивні грошові потоки |

-47 670 |

-32 050 |

-19 300 |

-8 860 |

-20 |

7 580 |

|

|

- |

0,3277 |

0,2675 |

0,2190 |

0,1854 |

0,1594 |

|

DPP, років |

|

|||||

|

NPV, тис.грн. |

7580

(тис.грн.) |

|||||

|

IRR, % |

48,47% |

|||||

|

PI, % |

1,159 або

115,9% |

|||||

|

ROI15, % |

15,9% |

|||||

Загальний

дисконтований період окупності складає 5 років (точніше – 4,8 років або 57,6

місяців). Незважаючи на плани банку окупити інвестиції за 3-4 роки, показник

все одно свідчить про достатню ефективність вкладень банку, враховуючи вигоди,

які надає ЦОД. Чиста приведена вартість проекту складає 7580 тис. грн. (NPV > 0),

тобто проект банку доцільний, з точки зору реалізації. Внутрішня норма

прибутковості складає 48,47%. Оскільки IRR>r – ставки

дисконтування для даного проекту (48,47%>40%), то побудова ЦОД є

економічно вигідною справою для ПАТ «Кредобанку». PI проекту

складає 115,9% (>100%), що свідчить про його економічну ефективність.

Ще одним показником ефективності

проекту є рентабельність інновації, яка розраховується за формулою:

![]() , (5)

, (5)

де П – річний прибуток від

реалізованого інноваційного проекту;

В – витрати на інноваційний

проект.

Оскільки, згідно наших

розрахунків, проект окупиться лише на 5-й рік впровадження, то необхідно

визначити рентабельність ЦОД на 2015 р. ![]() = 15,9%. Показник

є не дуже високим (<25-30%), але

передбачається, що з кожним роком при зростанні прибутку він буде

збільшуватись.

= 15,9%. Показник

є не дуже високим (<25-30%), але

передбачається, що з кожним роком при зростанні прибутку він буде

збільшуватись.

Далі проаналізуємо ефективність

управління інноваційним потенціалом в ПАТ «Кредобанк» – стратегічну здатність

до реалізації невикористаних можливостей інноваційних ресурсів у 2010-2011 рр. Для

аналізу застосуємо модель діагностики потенціалу банку, що містить 3 блоки:

інтелектуальний, технологічний та інформаційний.

Розрахуємо інтегральний показник інтелектуального блоку інноваційного потенціалу

за формулою:

![]() , (6)

, (6)

де Пn – інтегральний

показник інтелектуального (технологічного) блоку;

n – кількість

складових інтелектуального (технологічного) блоку;

δі – відносна

оцінка і-ї складової інтелектуального (технологічного) блоку;

Ві – вага і-ї

складової інтелектуального (технологічного) блоку.

При цьому δі розраховується як:

![]() , (7)

, (7)

якщо більше значення складової є кращим, та:

![]() ,

(8)

,

(8)

якщо менше

значення є кращим, де Пі – значення і-ї складової; Пmin та Пmax - найменше та

найбільше значення складової із усієї кількості складових у блоці [14; с.

285-294].

Вихідні дані та розрахунок

значень складових інтелектуального блоку наведені у табл. 2, 3.

Таблиця 2.

Розрахунок

значень складових інтелектуального блоку інноваційного потенціалу ПАТ

«Кредобанк» на 2010-2011 рр.

|

№ п/п |

Складові |

Розрахунок |

Значення, Пі |

|

1. |

Показник інноваційної активності |

КІ /КІТП |

7 /8 = 0,875 |

|

2. |

Показник освітнього рівня, ОР |

КПВО /ЗКП |

1760 /2100 = 0,838 |

|

3. |

Плинність персоналу високої кваліфікації, П |

КПВКзв /КПВК |

7 /1570 = 0,004 |

|

4. |

Питома вага наукового та ІТ-персоналу, НІТП |

КІТП / ЗКП |

8 / 2100 = 0,004 |

|

5. |

Питома вага менеджерів, М |

КМ /ЗКП |

276 /2100 = 0,131 |

|

6. |

Питома вага спеціалістів з маркетингу, СМ |

КСМ /ЗКП |

5 /2100 = 0,002 |

|

7. |

Питома вага спеціалістів з оцінки інноваційних

програм і проектів, СОІПП |

КСОІПП /ЗКП |

10 /2100 = 0,005 |

|

8. |

Питома вага працівників, які мають досвід в

галузі формування продуктової політики банку, ПФПП |

КПФПП /ЗКП |

10 /2100 = 0,005 |

|

9. |

Частка витрат на використання науково-технічних

досягнень, ВНТД |

0,500 |

|

Таблиця 3.

Розрахунок інтегрального

показника інтелектуального блоку інноваційного потенціалу ПАТ «Кредобанк» на

2010-2011 рр.

|

№ складової,

і |

Пі |

Ві |

Пmin |

Пmax |

Розрахунок

δі |

δі |

Пі

зважене |

|

1. |

0,875 |

0,20 |

0 |

1 |

|

0,875 |

0,0250 |

|

2. |

0,838 |

0,20 |

0 |

1 |

|

0,838 |

0,0324 |

|

3. |

0,004 |

0,05 |

0 |

1 |

|

0,000 |

0,0500 |

|

4. |

0,004 |

0,05 |

0 |

1 |

|

0,000 |

0,0500 |

|

5. |

0,131 |

0,05 |

0 |

1 |

|

0,131 |

0,0435 |

|

6. |

0,002 |

0,20 |

0 |

1 |

|

0,002 |

0,1996 |

|

7. |

0,005 |

0,10 |

0 |

1 |

|

0,005 |

0,0995 |

|

8. |

0,005 |

0,05 |

0 |

1 |

|

0,005 |

0,0498 |

|

9. |

0,500 |

0,10 |

0 |

1 |

|

0,500 |

0,0500 |

|

n = 9 |

х |

1,00 |

х |

х |

х |

х |

|

Аналогічно розраховуємо інтегральний

показник технологічного блоку інноваційного потенціалу (табл. 4, 5).

Таблиця 4.

Розрахунок

значень складових технологічного блоку інноваційного потенціалу ПАТ «Кредобанк»

на 2010-2011 рр.

|

№ |

Складові |

Розрахунок |

Значення, Пі |

|

1. |

Рівень прогресивності технологій, РПТ |

ПСТ/ ЗКТ |

4 /6 = 0,667 |

|

2. |

Рівень прогресивності продуктів і послуг, РПП |

КН /ЗКП |

47 /115 = 0,409 |

|

3. |

Рівень технологічного потенціалу, РТП |

НТР /ЗКСТР |

2 /8 = 0,250 |

|

4. |

Частка витрат на технологічну підготовку в обсязі

продуктів і послуг, ВТП |

0,150 |

|

|

5. |

Частка витрат на засвоєння нових технологій в

обсязі продуктів і послуг, ВЗНТ |

0,200 |

|

|

6. |

Частка витрат на інформаційне, програмне та

апаратне забезпечення роботи обладнання в обсязі продуктів і послуг, ВІПАЗ |

0,400 |

|

|

7. |

Частка витрат на технічне обслуговування та

ремонт в обсязі продуктів і послуг, ВТОР |

0,050 |

|

|

8. |

Рівень відновлення техніки, Рвід.Т |

0,700 |

|

|

9. |

Рівень вибуття техніки, Рвиб. Т |

0,050 |

|

|

10. |

Міра механізації (автоматизації, роботизації), СМ |

0,800 |

|

|

11. |

Фізичний знос техніки, ФЗТ |

1,500 |

|

Таблиця 5.

Розрахунок

інтегрального показника технологічного блоку інноваційного потенціалу ПАТ

«Кредобанк» на 2010-2011 рік

|

№ складової,

і |

Пі |

Ві |

Пmin |

Пmax |

Розрахунок

δі |

δі |

Пі

зважене |

|

1. |

0,667 |

0,10 |

0 |

1 |

|

0,667 |

0,0333 |

|

2. |

0,409 |

0,10 |

0 |

1 |

|

0,409 |

0,0591 |

|

3. |

0,250 |

0,10 |

0 |

1 |

|

0,250 |

0,0750 |

|

4. |

0,150 |

0,05 |

0 |

1 |

|

0,150 |

0,0425 |

|

5. |

0,200 |

0,05 |

0 |

1 |

|

0,200 |

0,0400 |

|

6. |

0,400 |

0,15 |

0 |

1 |

|

0,400 |

0,0900 |

|

7. |

0,050 |

0,05 |

0 |

1 |

|

0,000 |

0,0500 |

|

8. |

0,700 |

0,15 |

0 |

1 |

|

0,700 |

0,0450 |

|

9. |

0,050 |

0,05 |

0 |

1 |

|

0,050 |

0,0475 |

|

10. |

0,800 |

0,15 |

0 |

1 |

|

0,800 |

0,0300 |

|

11. |

1,500 |

0,05 |

0 |

1 |

|

0,000 |

0,0500 |

|

n = 11 |

х |

1,00 |

х |

х |

х |

х |

|

Розрахунок інтегрального показника

інформаційного блоку інноваційного потенціалу «Кредобанку» здійснемо за

формулою:

![]() , (7)

, (7)

де Rіннов.діял. – ризики

інноваційної діяльності;

Rспож. – споживчі

ризики; Rекон. – економічні ризики; Rфіл.мер. – ризики

організації філіальної мережі; Rпсих. – психологічні

ризики.

При цьому

інтегральні показники ризику за основними групами критеріїв визначається за

формулою:

![]() , (8)

, (8)

де Wі - вага ризику

(![]() ); Vі - імовірність

ризику (0≤Vі≤1) [14;

с. 296]

); Vі - імовірність

ризику (0≤Vі≤1) [14;

с. 296]

Розрахунок всіх

видів ризиків інноваційної діяльності наведено у табл. 6, 7, 8, 9 ,10.

Таблиця 6

Оцінка ризиків інноваційної діяльності ПАТ «Кредобанк» на 2010-2011 рр.

|

№ |

Ризик |

Вплив на очікуваний прибуток |

Вага, Wi |

Імовір- ність, Vі |

Зважена оцінка Wі*Vі |

|

1. |

Низька кваліфікація працівників |

Збільшення термінів, зниження рівня якості інноваційних продуктів і

послуг |

0,10 |

0,55 |

0,0550 |

|

2. |

Зношеність технологічного обладнання |

Збільшення собівартості |

0,06 |

0,05 |

0,0030 |

|

3. |

Новизна технологій |

Збільшення витрат на освоєння |

0,07 |

0,10 |

0,0070 |

|

4. |

Відсутність резерву потужностей |

Збільшення циклу обслуговування |

0,05 |

0,30 |

0,0150 |

|

5. |

Освоєння конкурентами випуску інноваційних продуктів і послуг |

Недостатній попит, падіння обсягів продажів |

0,20 |

0,90 |

0,1800 |

|

6. |

Освоєння нових видів продуктів і послуг |

Витрати на освоєння нових технологій |

0,20 |

0,90 |

0,1800 |

|

7. |

Організація філійної мережі |

Витрати на організацію, збільшення собівартості |

0,05 |

0,05 |

0,0025 |

|

8. |

Вихід законодавчих актів, ускладнюючих умови роботи філійної мережі |

Витрати на реорганізацію філійної мережі |

0,07 |

0,75 |

0,0525 |

|

9. |

Загальноекономічний спад |

Падіння попиту |

0,20 |

0,40 |

0,0800 |

|

Разом: |

1,00 |

х |

|

||

Таблиця 7.

Оцінка

споживчих ризиків ПАТ «Кредобанк» на 2010-2011 рр.

|

№ |

Ризик |

Вага, Wi |

Імовірність, Vі |

Зважена оцінка Wі*Vі |

|

1. |

Ризик

виконавця |

0,25 |

0,50 |

0,1250 |

|

2. |

Фізичний

ризик |

0,20 |

0,10 |

0,0200 |

|

3. |

Фінансовий

ризик |

0,20 |

0,70 |

0,1400 |

|

4. |

Соціальний

ризик |

0,05 |

0,30 |

0,0150 |

|

5. |

Зміна

ринкової кон’юнктури |

0,15 |

0,70 |

0,1055 |

|

6. |

Втрата часу |

0,15 |

0,50 |

0,0750 |

|

Разом: |

1,00 |

х |

|

|

Таблиця 8

Оцінка ризиків

інноваційної діяльності ПАТ «Кредобанк» на 2010-2011 рр.

|

№ |

Ризик |

Вага, Wi |

Імовірність, Vі |

Зважена оцінка Wі*Vі |

|

Зовнішні передбачувані ризики |

||||

|

Ринкові |

||||

|

1. |

Неотримання

послуг партнерів |

0,030 |

0,450 |

0,01350 |

|

2. |

Зміна кон’юнктури |

0,070 |

0,600 |

0,04200 |

|

3. |

Втрата

ринкової позиції та частки ринку |

0,040 |

0,650 |

0,02600 |

|

4. |

Недотримання

клієнтами умов договорів |

0,020 |

0,300 |

0,00600 |

|

Операційні |

||||

|

5. |

Неможливість

дотримання умов договорів |

0,065 |

0,300 |

0,01950 |

|

6. |

Порушення

безпеки |

0,037 |

0,250 |

0,00925 |

|

Протидія конкурентів |

||||

|

7. |

Контрреклама |

0,005 |

0,100 |

0,00050 |

|

8. |

Дискредитація |

0,035 |

0,150 |

0,00525 |

|

9. |

Несумлінна

конкуренція |

0,002 |

0,040 |

0,00008 |

|

Внутрішні ризики |

||||

|

10. |

Відсутність фахівців |

0,035 |

0,700 |

0,02450 |

|

11. |

Нестача

ресурсів |

0,005 |

0,050 |

0,00025 |

|

12. |

Зміна вимог

замовників |

0,025 |

0,850 |

0,02125 |

|

13. |

Сучасність

інформаційних технологій |

0,060 |

0,200 |

0,01200 |

|

14. |

Некваліфіковане

управління |

0,055 |

0,500 |

0,02750 |

|

15. |

Зрив плану

робіт |

0,017 |

0,050 |

0,00085 |

|

16. |

Помилки

персоналу |

0,085 |

0,400 |

0,03400 |

|

17. |

Несподівані

фактори перевитрати коштів |

0,025 |

0,450 |

0,01125 |

|

18. |

Ризики

технологічного процесу банківського обслуговування |

0,034 |

0,250 |

0,00850 |

|

19. |

Невиконання

договорів і зобов’язань |

0,022 |

0,045 |

0,00099 |

|

20. |

Прямий збиток

майну |

0,075 |

0,015 |

0,00113 |

|

21. |

Хеджування

ризиків відповідно до діючих нормативів і актів |

0,078 |

0,220 |

0,01716 |

|

22. |

Ризик

невизначеності мети |

0,030 |

0,470 |

0,01410 |

|

23. |

Коопераційний

ризик |

0,065 |

0,480 |

0,03120 |

|

24. |

Інформаційний

ризик |

0,085 |

0,865 |

0,07353 |

|

Разом: |

1,000 |

х |

|

|

Таблиця 9

Оцінка ризиків

створення філійної мережі ПАТ «Кредобанк» на 2010-2011 рр.

|

№ |

Ризик |

Вага, Wi |

Імовірність, Vі |

Зважена

оцінка Wі*Vі |

|

1. |

Ризик припинення діяльності основних патнерів |

0,18 |

0,25 |

0,0450 |

|

2. |

Ризик виникнення нових конкурентів |

0,09 |

0,20 |

0,0180 |

|

3. |

Ризик економічного спаду регіонів |

0,05 |

0,30 |

0,0150 |

|

4. |

Міра банківської конкуренції у регіонах |

0,34 |

0,90 |

0,3060 |

|

5. |

Ризики роботи з персоналом філій |

0,18 |

0,70 |

0,1260 |

|

6. |

Недоліки роботи багатоканальної системи збуту |

0,01 |

0,03 |

0,0003 |

|

7. |

ІТ-ризики обробки запитів клієнтів |

0,06 |

0,35 |

0,0210 |

|

8. |

ІТ-ризики працездатності інфраструктури банку |

0,02 |

0,10 |

0,0020 |

|

9. |

ІТ-ризики управління бізнес-процесами філій |

0,03 |

0,15 |

0,0045 |

|

10. |

ІТ-ризики розподілення філійної мережі |

0,04 |

0,47 |

0,0188 |

|

Разом: |

1,00 |

х |

|

|

Таблиця 10

Оцінка

психологічних ризиків ПАТ «Кредобанк» на 2010-2011 рр.

|

№ |

Ризик |

Вага, Wi |

Імовірність, Vі |

Зважена оцінка Wі*Vі |

|

1. |

Соціальна напруженість в колективі |

0,30 |

0,65 |

0,1950 |

|

2. |

Дефіцит, плинність кваліфікованих кадрів |

0,30 |

0,30 |

0,0900 |

|

3. |

Наявність деструктивної позиції |

0,25 |

0,60 |

0,1500 |

|

4. |

Напруженість ланцюгу «власник - адміністрація - колектив» |

0,15 |

0,10 |

0,0150 |

|

Разом: |

1,00 |

х |

|

|

Інтегральний

показник інформаційного блоку інноваційного потенціалу банку становить ![]() .

.

Для розрахунку

інноваційного потенціалу ПАТ «Кредобанк» загалом (табл. 11) переведемо інтегральні показники кожного блоку у

відносні оцінки, застосовуючи формулу 9:

![]() , (9)

, (9)

де Оі

– відносна оцінка і-го блоку інноваційного потенціалу банку; Nі – кількість

складових і-го блоку; nі - номер

найбільш несприятливої складової і-го блоку [15; с. 296].

Таблиця 11.

Відносна оцінка

інтегральних показників блоків інноваційного потенціалу

ПАТ «Кредобанк»

на 2010-2011 рр.

|

Інтегральний показник блоку |

Ni |

ni |

Oі |

|

|

9 |

1 |

0,1111 |

|

|

11 |

10 |

0,9091 |

|

|

5 |

1 |

0,2000 |

Тепер визначимо

вагомості Ві кожного блоку та розрахуємо інтегральну оцінку

інноваційного потенціалу (табл. 12) як середньозважену.

Таблиця 12

Середньозважена

інтегральна оцінка інноваційного потенціалу

ПАТ «Кредобанк»

на 2010-2011 рр.

|

Інтегральний показник блоку, і |

Oі |

Вi |

Omin |

Omax |

Розрахунок

δі |

δі |

Oi середньозважена |

|

|

0,1111 |

0,30 |

0 |

1 |

|

0,1111 |

0,2667 |

|

|

0,9091 |

0,40 |

0 |

1 |

|

0,9091 |

0,0364 |

|

|

0,2000 |

0,30 |

0 |

1 |

|

0,2000 |

0,2400 |

|

n = 3 |

х |

1,00 |

х |

х |

х |

х |

|

Розрахунок середньозваженої

інтегральної оцінки інноваційного потенціалу ПАТ «Кредобанк» Oi=0,5431 на

сьогоднішній день свідчить про його певну ослабленість, але те, що вона більше

0,5 (50%) та прямує до 1 засвідчує зростання ефективності управління

потенціалом.

Висновки

і перспективи подальших розробок. В результаті проведеного нами дослідження щодо

визначення ефективності маркетингової інноваційної діяльності ПАТ «Кредобанк»,

можемо зробити наступні висновки.

1.

Оцінений

в дослідженні інноваційний потенціал банку є на даний момент ослабленим та

реалізованим трохи більше, ніж на 50%, що викликає необхідність більш

ефективного управління ним. А зіставлення кількісних оцінок привабливості

цільового ринку та рівня інноваційного потенціалу засвідчує необхідність

збільшення його рівня, з метою підвищення конкурентоспроможності та посилення

ринкових позицій ПАТ «Кредобанк».

2.

Рентабельність

ЦОД проявляється більше в якісних, аніж в кількісних результатах –

покращенні обслуговування, скорочення адміністративно-операційних витрат тощо.

В цьому відношенні слід зазначити, що для ПАТ

«Кредобанк»

буде доцільним впровадити власну метрику оцінки інновацій, за допомогою якої

він на основі 13-15 важливих якісних та кількісних складових ефективності

інноваційної діяльності зможе надати об’єктивну оцінку впроваджених розробок.

3.

Також для покращення маркетингової інноваційної

діяльності в банку слід створити департамент, який буде включати підрозділи з

управління окремими сферами інноваційної діяльності (маркетингової, фінансової,

інформаційної тощо), а також забезпечити підрозділи банку внутрішньою

нормативною документацією, яка має містити правила та методи управління

інноваціями в банку, а також саму метрику оцінки ефективності нововведень.

4.

Ще однією рекомендацією з покращення інноваційної діяльності

банку є мотивація його персоналу щодо генерування інноваційних ідей та використання

інноваційних методів обслуговування. Це можна зробити шляхом виокремлення в самому банку

групи працівників-інноваторів, які зможуть позитивно впливати на своїх співробітників

на основі реалізації мотиваційних інноваційних програм, створених департаментом

з інновацій.

Література

1. Гончарова Н., Алымов А.

Маркетинг инновационного процесса: Учебное пособие. - М., 2004г. - 154 с.

2. Єгоричева С.Б. Банківські

інновації: Навч. посібник. - К.: Центр учбової літератури, 2010. - 208 с.

3. Ковалев А. Банковский инжиниринг – новый мир финансов

// Финансовый

директор. – 2007. - № 2. - С. 55-64.

4. Козьменко С, Васильєва Т., Лєонов С. Маркетинг банківських інновацій // Маркетинг

і менеджмент інновацій. - 2011. - №1. - С. 13-28.

5. Кузнєцова

А.Я., Карпа Я.Т. Банківський сектор України як джерело фінансування

інвестиційно-інноваційної діяльності // Вісник НБУ. - 2004. - № 1 (95). - С.

60-63.

6. Маганов В.В. Инвестиционная

деятельность коммерческого банка на рынке инновационных технологий. - М: РГБ,

2003. - 150 с.

7. Муравьева А.В. Банковские инновации: факторный и

структурный анализ информационных технологий // Банковские услуги.– 2004. – №

9.- С. 2- 37.

8. Скиннер Крис. Будущее банкинга. Мировые тенденции и

новые технологии в

отрасли. – Минск: Гравцов Паблишер, 2009. - 400 с.

9. Mercier

J.-E., Pacini J.-E. Marketing: Objectif rentabilite // Banque. - P., 1998. -

№ 594. - P. 59-61.

10. Особливості інноваційної

діяльності у банківській сфері. Наукова конференція. [Електронний ресурс]. – Режим

доступу: //http://intkonf.org/

11. Друкер П. Бизнес и

инновации: Пер с англ. - М.: ООО «И.Д. Вильямс», 2007. - 432 с.

12. Офіційний сайт банку ПАТ «Кредобанк». [Електронний

ресурс]. – Режим доступу: //http://www.kredobank.com.ua/

13. Офіційний сайт компанії «Інком». [Електронний

ресурс]. – Режим доступу:

//http://incom.ua/

14. Лютий І.О., Солодка О.О.

Банківський маркетинг: підруч. для студ. вищ. навч. закл. - К.: Центр учбової

літератури, 2010. - 776 с.