Харчук С.С., студент

Завадська Д.В., к.е.н., доцент,

науковий керівник

Одеський

державний економічний університет, Україна

Оцінка депозитної бази банку

(на прикладі АБ „Південний”)

Постановка проблеми. Стійке зростання депозитної бази

має важливе значення при забезпеченні ліквідності банку, а також при визначенні

можливості щодо нарощування обсягів кредитно-інвестиційних вкладень. Проте

стабільність депозитної бази досить умовна, тому що на її формування впливають

зовнішні і внутрішні фактори, що проявляються в умовах невизначеності

діяльності банку щодо можливої зміни рівня сукупних залишків коштів клієнтів.

Специфіка банківської установи

полягає в тому, що переважна частина її ресурсів

формується не за рахунок власних, а за рахунок залучених та запозичених коштів. Можливості

банків у залученні коштів не безмежні та

регламентовані з боку НБУ, економічними умовами, ризиками й внутрішніми можливостями банку.

Аналіз останніх публікацій і досліджень. В економічній літературі депозитним ресурсам та депозитним ризикам банків приділено значно менше уваги у порівнянні з ризиками активних операцій. Вагомий

внесок у вивчення питання щодо формування депозитної бази, виявлення та

управління депозитними ризиками банків, аналізу активних операцій комерційних

банків, ліквідності та платоспроможності банків належить

таким відомим вітчизняним та російським економістам, як А.П. Вожжов[5],

І.В. Волошин[6], В.А. Зотов [7], М.Г. Лапуста [8, 9], О.В. Пернарівський [13], О.В. Суворов [15], у працях яких відображені теоретичні та методологічні

підходи до зазначеного питання. Проте недостатня

увага з боку банків щодо формування ресурсної бази з урахуванням депозитних

ризиків для подальшого інвестування коштів в прибуткову діяльність обумовило

вибір теми та постановки мети роботи.

Постановка завдання. Метою роботи є виявлення потенціалу розширення активних

операцій банку на прикладі АБ „Південний” та визначення ризиків, притаманних

діяльності банківської установи з формування ресурсної бази.

Об’єктом дослідження

є процеси банківської діятельності на прикладі АБ „Південний” щодо формування ресурсної

бази.

Предметом дослідження є закономірності виявления депозитних ризиків, резерви збільшення прибутку та депозитна політика банку

на прикладі

АБ „Південний”.

Виклад основного матеріалу. Формування депозитної бази будь-якого комерційного банку пов'язано з великою кількістю проблем як суб'єктивного, так і

об'єктивного характеру (табл. 1) [5].

Таблиця 1

Суб’єктивні та об’єктивні чинники формування депозитної

бази банку

|

СУБ’ЄКТИВНІ ЧИННИКИ |

ОБ’ЄКТИВНІ ЧИННИКИ |

|

Недоліки в організації депозитного процесу: відсутність відповідного підрозділу в банку; |

Прямий і непрямий вплив держави і

державних органів на комерційні банки; |

|

Низький рівень постановки маркетингових

досліджень депозитного ринку; |

Вплив макроекономіки, вплив світових

фінансових ринків на стан українського грошового ринку; |

|

Обмежений спектр пропонованих депозитних

послуг. |

Міжбанківська конкуренція; |

|

Стан грошового та фінансового ринку |

Згідно табл. 1, банківська діяльність здійснюється в

умовах невизначеності. Невизначеність залежить від багатьох чинників, зокрема

зазначених в таблиці 1, дію яких надто важко або неможливо прогнозувати чи передбачати. Рішення, прийняті

в умовах невизначеності, генерують банківські ризики, які можуть призвести до виникнення небажаних

наслідків.

Специфіка

банківської діяльності спричиняє наявність ризиків і в ході здійснення пасивних

операцій банків. При цьому важливе значення мають ризики, що пов’язані, на нашу

думку, з депозитними операціями, які, у свою чергу, є головним джерелом

банківських ресурсів, розширюють його можливості для здійснення активних

операцій.

Проведемо

оцінку ресурсного потенціалу банку на прикладі АБ «Південний» та визначимо

резерви збільшення прибутку. Для цього скористаємося даними по коротко- та

довгостроковим депозитам юридичних і фізичних осіб за 2002-2010 рр. [3]. За формулою простої

середньої :

![]() , (1)

, (1)

де х1,

х2, х3, x4 – поквартальна величина

депозитів;

n – кількість періодів.

n – кількість періодів.

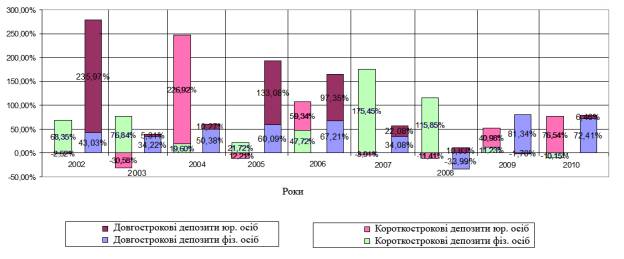

Рис. 1. Динаміка

депозитних коштів на рахунках фізичних

та юридичних осіб

АБ «Південний»

Згідно

рис. 1. в 2002 і 2003 роках приріст короткострокових депозитів юридичних осіб

був негативним -2,52% і -30,58%, а довгострокових +235,97% і +5,31% відповідно;

у 2004 році спостерігається різкий позитивний скачок короткострокових депозитів

+226,92%, а довгострокових тільки +10,27%, у 2005 році -12,21% і +133,08%

відповідно, в 2006 році +59,34% і +97,35%, у 2007 році -3,91% і +22,08%, у 2008

році -11,41% і +10,83%, у 2009 році

+40,98% і -1,7%, у 2010 році

-76,54% і +6,56%. Зменшення приросту короткострокових депозитів

спричиняє збільшення приросту довгострокових депозитів юридичних осіб, і навпаки,

протягом останніх дев'яти років, причому приріст довгострокових весь період,

крім 2009, кризового, року, залишається позитивним. Оскільки основним критерієм

якості депозитів є їхня стабільність, то зазначена динаміка свідчать про нестабільність депозитннної бази. Але оскільки негативні

показники приросту короткострокових депозитів перекривалися позитивними

приросту довгострокових депозитів юридичних осіб, то

депозитну базу АБ «Південний» можна визначити як стабільну.

Аналіз

темпів приросту короткострокових і довгострокових депозитів фізичних осіб

показує, що 2007 і 2008 роки

відзначаються високим темпом приросту короткострокових депозитів фізичних осіб

+175% і +116% відповідно, при цьому юридичні особи знижують свою

активність -4% і -11%, у 2009 і 2010

роках темп приросту короткострокових депозитів фізичних осіб знижується відповідно

+11% та –10% , а юридичних осіб –

збільшується відповідно +41% та +77%.

Цікаву

динаміку зміни депозитів можна спостерігати у 2009 році, відзначеному різким

спадом виробництва та, найголовніше, відтоком депозитів майже у всьому

банківському секторі (рис. 2)

Рис. 2. Динаміка депозитної бази банківських

установ України у річному

обчисленні за 2005-2010 рр., % [2]

Проте в АБ «Південний» спостерігається лише сповільнення темпу росту

вкладів населення, основний відтік яких прийшовся на 2009 рік – населення, бажаючи

зберегти та примножити свої кошти, віддало перевагу довгостроковим депозитам.

На рахунках юридичних осіб в 2009 році спостерігається зменшення темпів

зростання довгострокових депозитів (-1,70%) і збільшення короткострокових

пасивів (+40,98%), що говорить про нестабільність економічної ситуації і наявність

проблем у фінансовому секторі в цілому.

Отже, згідно

проведеного дослідження, АБ «Південний» із сукупності депозитів, позик та інших недепозитних коштів, що постійно

змінюються, постійно підтримує ресурсну базу на стабільному рівні.

Далі проведемо оцінку депозитної бази АБ «Південний» на

наявність резерву, який можна використати для проведення активних операцій та

збільшення прибутку (табл.2).

Таблиця 2.

Показники діяльності АБ «Південний» за 2009-2010 рр.

|

Показники |

Станом на 01.01: |

Темп росту, % |

Темп приросту, % |

||

|

2010 р |

2011 р. |

||||

|

Депозити, тис. грн |

9499660 |

8410221 |

88,53 |

-11,47 |

|

|

Кредити, тис. грн |

7813679 |

7721716 |

98,82 |

-1,18 |

|

|

Фінансовий результат тис. грн. |

61042 |

42607 |

69,80 |

-30,20 |

|

Загальна депозитна база складає 8 410 221 тис.

грн., а кредитна – 7 721 716 тис. грн. (з урахуванням всіх

відрахованих резервів). Виконавши розрахунки, ми отримали 688 505 тис. грн., які незадіяні

в активних операціях і які можуть принести додатковий прибуток від їх

використання.

Середня кредитна ставка у АБ „Південний” за 2010 рік складає

19%, а по депозитам 13%, середня кредитна ставка по всім банківським установам

України складає 16,1% [2].

Введемо умовні позначення:

Pr = (D-Pr)* І(d), (2)

де І(d) – депозитна ставка;

D – депозитний портфель;

C – кредити надані;

Pr – додатковий дохід.

Pr = (8 410 221-7 721 716)* 16,1%= 688 511*16,1% = 110

849,3 (тис. грн.)

Отже, при найвищій ставці в 16,1% при додатковому

розміщенні цих 688 511 тис. грн. банк отримав

би максимум 110 849,3 тис грн. При цьому коефіцієнт платоспроможності

банку (Нпл = Капітал/Заг. активи (>9%), який показує здатність

своєчасно i повністю виконати свої платiжнi зобов'язання, зменшиться

з 14,64% до 13,72%, але ще залишиться у межах норми (більше 9%).

Згідно розрахунків, АБ «Південний» має достатній резерв для збільшення прибутку шляхом

розміщення вільних коштів, використовуючи різноманітні фінансові інструменти.

Проте, на наш

погляд, незважаючи на наявність резерву для проведення активних операцій,

успішному отриманню та максимізації прибутку сприятиме розробка та впровадження

системи управління ризиками, що притаманні саме депозитній діяльності

банківської установи в умовах виходу з фінансової кризи та повернення довіри

клієнтів. Першим кроком в цьому напрямку є визначення факторів, що сприяють

появі депозитних ризиків, а саме зовнішніх та внутрішніх факторів, відображених

в табл. 3.

Таблиця 3

Фактори виникнення депозитного ризику банку

|

Зовнішні чинники. |

Внутрішні чинники |

|

Економічна та політична нестабільність; форс-мажор |

Операційно - технологічні

причини (Збої у роботі комп'ютерних систем, поломка, моральний знос) |

|

Неефективна система гаран-тування

вкладів |

Некваліфікованість, некомпетентність працівників і керівництва |

|

Законодавчі зміни |

Недолік, неточність

інформації в банку, асиметрична (неповна)

інформація |

|

Посилення конкуренції |

Фінансові проблеми в банку |

|

Зміна кон'юнктури ринку |

Зниження якості обслуговування

клієнтів |

|

Нестабільність соціальних умов |

Погіршення якості та

ассортименту послуг |

|

Негативна інформаційна ком-панія

по відношенню до банку; зниження довіри до банків |

Особистість керівника, котрий

працює з клієнтом; помилки в прийнятті рішень |

Далі надамо

класифікацію депозитних ризиків згідно основних ознак (рис. 3) Запропонована

класифікація дозволяє більш повно систематизувати депозитні ризики, а також

якнайповніше відобразити взаємозв'язок між елементами внутрішнього і

зовнішнього середовища функціонування АБ «Південний» як джерела генерування

депозитних ризиків банків.

|

Класифікація депозитних

ризиків банку |

Рис. 3. Класифікація депозитних ризиків банків за основними ознаками

Так

учений С.В. Мочерний пропонує таке трактування банківських ризиків: «Ризики

банківські – загроза втрат, пов’язана із специфікою банківських операцій, які

здійснюють кредитні установи» [11, с. 864], А.В.

Суворов – „Ризик, що виникає при формуванні депозитів, пов'язаний з втратами

при достроковому вилученні вкладу” [15, с. 53-57], Ю. Потійко – „Ризик, пов'язаний з погіршенням фінансового стану

або банку, або вкладника, або економіки в цілому” [14, с. 58-60 ], А.

Пернарівський – „Міра (ступінь) невизначеності щодо можливості переведення

розрахункового або поточного рахунку в інший банк або дострокового вилучення

вкладу”[13, с. 44-58 ].

На

нашу думку, депозитний ризик можна

розглядати з двох позицій:

·

з позиції банка, депозитний ризик банку – це міра (ступінь) невизначеності щодо можливості переведення

розрахункового або поточного рахунку до іншого банку чи дострокового вилучення

вкладу;

·

з точки зору клієнта, депозитний ризик – це ризик не розмістити

процентні депозити в банку, якщо сума менше мінімуму, отримати обіцяну

процентну ставку в результаті розіграшу; отримувати

відсотки не щомісяця, а в кінці терміну, втратити максимум (усі нараховані відсотки) у разі дострокового розірвання

депозитного договору, коли втрати можна знизити; одержати

вклад у разі дострокового розірвання договору не відразу, а після закінчення

декількох місяців; купити депозитний сертифікат

з фіксованою процентною ставкою в період підвищення процентної ставки або

напередодні проведення ювілейної акції; понести

втрати у зв'язку з неточною інформацією.

Висновки

та перспективи подальших розробок. Результати проведеного в

роботі аналізу дозволяють нам зробити певні висновки. Для зміцнення депозитної

бази та розширення ресурсного потенціалу банку пропонується:

1. Проводити внутрішньобанківську політику таким чином, щоб

отриманий дохід, який обчислюється як різниця між процентами за залученими

вкладами і виданими позичками, був достатнім для

того, щоб банк міг беззастережно:

а) виплачувати значну його частину клієнтам, заохочуючи

їх і надалі вкладати кошти в банк;

б) давати акціонерам достатній прибуток на інвестиції,

щоб убезпечити акції своєрідною "подушкою", яка захистить вкладників

у разі економічних спадів чи пом'якшить збитки, спричинені невправністю

керівництва.

2.

Освоїти випуск ощадних сертифікатів.

3. Виробляти практику виплати відсотків по розміщених вкладах наперед з метою

компенсації інфляційних втрат.

4.

Розробляти заходи щодо запобігання

негативних наслідків у випадку прояву депозитних ризиків банків.

Список використаних джерел:

1.

Закон

України “Про банки та банківську діяльність” №872-XII від 20 березня 1991 року.

2.

Офіційний сайт НБУ. –

[Електронний ресурс]. – Доступ у режимі://http://bank.gov.ua.html.

3.

Офіційний сайт АБ «Південний».– [Електронний ресурс]. – Доступ у режимі:// http://bank.com.ua

4.

Абралава Н. А. Депозитные операции банков: теоретические

вопросы и классификация / За ред. Н.

А. Абралава // Вісник СевГТУ. –

С: СевНТУ, 2004. – Вип. 54. Серия :

Экономика и финансы. – С. 63–71.

5.

Вожжов А. П. Депозити до запитання у

формуванні стабільної і керованої ресурсної бази банків / За ред. А. П. Вожжов // Вісник

Національного банку України, 2002. – № 11. – C.5-8

6.

Волошин І. Відносний

ризик відпливу коштів з банківських рахунків / За ред. І. Волошин // Вісник Національного

банку України, 2004. – №7. –С. 6-10

7.

Зотов В. А. Банковские риски на практике / За ред. В. А. Зотов. – Бишкек, 2000. – 128 с.

8.

Лапуста М. Г. Риски в предпринимательской

деятельности / За ред. М.

Г. Лапуста, Л. Г. Шаршукова. – М. : ИНФРА-М, 1998. – 224 с.

9.

Лапуста Г. Современный финансово-кредитный словарь / За ред. М. Лапуста, П. С. Никольский. – М. : ИНФРА-М, 1999. – 525 с.

10.

Лобанова А.Л. Аналіз

активних операцій комерційних банків / За ред. Лобанова А.Л. // Фінанси України. - 2002. - №6. – С. 94-110

11

Мочерний С.В. Ризики банківські: [Економічна

енциклопедія: У трьох томах. Т. 3] / За

ред. Редкол.: С.В. Мочерний (відп.ред.) та ін. – К.:

Видавничий центр «Академія», 2002. – 952 с.

12 Мороз А.М. Основи банківської

справи. / За ред. А.М. Мороз. - К., Лібра, 2003 – с. 476

13. Пернарівський О. Аналіз, оцінка та

способи зниження банківських ризиків / За ред. О.

Пернарівський // Вісник Національного банку України. – 2004. – № 4. – С. 44-58

14. Потійко Ю.

Теорія і практика управління різними видами ризиків у комерційних банках / За ред. Ю. Потійко // Вісник Національного банку

України, 2004. – № 4.

– С. 58-60.

15. Суворов А. В. Управление

банковскими рисками / За ред. А. В. Суворов // Финансы и

кредит, 2002. – № 13. – С. 53-57.