К.т.н Гулак Н.К., студент 4к Піскун

А.В.

Національний авіаційний університет ,

Україна

Захист електронних чеків

Метою даною статті є дослідження

необхідності використання електронних чеків, як методу розрахунку та важливості

їх захисту в повсякденному житті.

З розвитком Інтернету, в наш час все

більше і більше стають популярними використання електронних платежів замість

звичних паперових документів. Зручність таких платежів полягає в швидкості й надійності здійснювання операцій продажу, купівлі,

обміну із свого дому або офісу. Сучасну фінансову структуру банку важко уявити

без використання електронних обчислюваних операцій. Для більшості пересічних

громадян України вже зараз електронні зберігання звичайна річ сьогодення. Разом

с бурхливим розвитком фінансових операцій, терміналів, електронних платіжних

систем, створення електронного чеку досить передбачуване.

Розглядаючи схему роботи та принцип

електронних чеків, кожен повинен як мінімум знати , що ж таке електронні гроші

та платіжні системи. Найбільш використовуваними системи обміну звичайних (паперових) еквівалентів на такі

ж,тільки електронні реквізити в Україні та колишніх державах СНГ є системи Webmoney,Яndex-гроші,CyberPlat.

За кордоном досить розповсюдженими є також E-Gold , PayPal, CheckFree,

CyberCash, DataCash.

Електронний чек - фактично варіант

електронних грошей, якими можна користуватися без підключення до Мережі.

У випадку off-line режиму в системі

виконуються наступні функції:

• оплата товарів або наданих послуг;

• видача готівки;

• переказ коштів на вказаний рахунок у

відповідному банку;

• блокування платіжної картки;

• отримання інформації про суму залишку

на картці;

• отримання інформації про 10 останніх

платіжних операцій та 4 останні операції поповнення, тобто завантаження картки.

В on-line режимі виконуються функції:

• запит суми коштів на поточному рахунку;

• завантаження картки з поточного

рахунку;

• завантаження картки готівкою;

• платіж з поточного рахунку.

. Чек складається з двох груп цифр. Перша

група номер чека. Вказавши номер чека в системі перевірки можна визначити,

скільки грошей відповідає чеку. Друга група цифр секретний код, відомий тільки

власнику чека. Продавець при сплаті покупки отримує номер чека і цей секретний

код. Після цього одержувач може і повинен поміняти секретний код, причому можна

поміняти не тільки код, але і номер чека. Операція зміни секретного коду, як

правило, безкоштовна. Теж саме відноситься і до операцій заміни номера чека та

операцій розміну. Наприклад, можна розміняти чек вартістю в 10 грошових одиниць

на 10 чеків по одній. Так як комісія за зміну секретного коду не стягується, то

з чеком можна проводити скільки завгодно операцій купівлі-продажу без зменшення

його номіналу. Кілька чеків можна об'єднати в один і використовувати його далі

або ж погасити. Операція погашення полягає у зарахуванні суми, що міститься на

чеку на обраний рахунок у платіжній системі. Дві групи цифр, що описують чек,

можна передавати одержувачу різними способами: продиктувати по телефону,

переслати в SMS, електронним або звичайним паперовим листом, ICQ, факсом і так

далі. Оскільки сума, співвіднесена з чеком, не зберігається ні на якому рахунку

(гарантом погашення чека виступає певна організація), то не можна сказати,що у

деякого користувача лежить на рахунку певна сума. Але він може покласти на

рахунок таку суму менше ніж за хвилину, погасивши чеки, а ще через пару хвилин

ці гроші витратити. Довжина номера чека цифр 20, причому в деяких системах її

можна варіювати. Переставте кілька цифр місцями або допишіть кілька цифр на початок

або кінець і для ні обізнаного людини запис буде набором нічого не значущих

цифр. Навіть якщо він припустить що це чек, то не дізнається якою грошовою сумі

чек відповідає. Втім, без знання секретного коду чек всерівно даремний.

Прекрасна можливість анонімно зберігати і використовувати гроші. Недолік один -

якщо щось трапиться з організацією, що відповідає за погашення чеків, то загалом

відбудеться теж саме, з грошима вкладеними в банк, який “згорів”

Операції відбуваються при пред'явленні

одержувачем чека у банку. Існує дві відмінності

між звичайними та електронними чеками. По-перше, виписуючи паперовий чек,

платник ставить свій справжній підпис, а у онлайновому варіанті - підпис

електронний. По-друге, самі чеки видаються у електронному вигляді. В електронному еквіваленті

міститься інформація про власника, банку та власне

всі попередні операції. Чек, в свою чергу, складається

з набору чисел двох груп, де в першій

знаходяться відомості про номер чеку ,а в другій - секретний набір чисел (пароль), відомий власнику. З першої групи набору

чисел ми також можемо дізнатися про операції та відповідну кількість грошей

чеку.

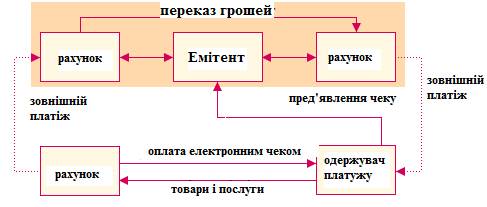

Схема роботи електронного чеку така: електронні гроші обмінюються на чек

номіналу операції, після чого власнику потрібно змінити секретний набір чисел та номер (процес

зазвичай безкоштовний, що є дуже суттєвим плюсом, тому що проведення багатьох операцій при продажі та купівлі не призведе до

зменшення номіналу. Платник виписує електронний чек, підписує його електронним

підписом і пересилає до одержувачеві. В цілях забезпечення більшої надійності і

безпеки номер чекового рахунку можна закодувати відкритим ключем банку). Чек

пред'являється до сплати деякій платіжній системі. Відбувається перевірка

електронного підпису,після якої нам

представляється послуга,а з рахунку платника,знімається сума і перераховується

на рахунок одержувача. Схема отримання

електронного чеку з точністю навпаки така ж сама.(Рис 1.)

Рис.1

При створенні електронного чеку, до нього додається мінімум інформації, яка згодом доповнюється різноманітними процесами, даними, підписами

і таким іншим. Частини ж додаткової

інформації зберігається недоторканою, до тих пір, коли чек не повернеться до

платника.

В захисті електронних

чеків використовуються як і

криптографія, так і смарт-картки.

Електронна чекова книга, яка в свою чергу захищена PIN кодом власника, генерую

автоматично кожний чек, що дає можливість звіритись, чи був цей чек виписаний

та підтверджений. Книга не дає можливості, при підключенні отримати інформацію

про секретний пароль. Навіть будь-яка

фізична дія призведе до повного відключення книги і виходу із ладу. Захист

стоїть на високому рівні,завдяки чому

отримувач та банк з легкістю

можуть відкидати не дійсні копії та сплачувати

тільки один дійсний екземпляр

чеку, попереджувати багаторазове

відправлення на сервер запитів , виплату і крах чеку по двом різним банківським

рахункам,а також швидке відновлення при збоях системи.

Що відрізняє банк від інших систем ,так

це високо продуктивність та надійність захисту,висока автентифікація

,авторизація та підтримка цілісності .

Електронні чеки все це підтримують,тому і на сьогоднішній день вже займають

доволі велику частину в банківській сфері.

Електронні чеки вже у найближчому майбутньому займуть таке ж місце як і звичайні банкноти, платіжних

доручення,кредитні картки, електронні платіжні системи. Величезним досягненням електронного

реквізиту є те, що для заміни паперового чеку не потрібно створювати нові види

оплати та вносити суттєві практичні зміни, з мінімальним негативними впливом на

банківську сферу та на економіку, забезпечуючи

максимальну швидкість операцій з високою надійністю безпеки даних.

Література

1.Антонов В.М. АРМ економіста,

фінансиста, менеджера. – К.: Таксон, 1998.– 120 с.

2. Банківська енциклопедія / Під ред.

проф. А.М. Мороза – К.: Ельтра, 2003. – 328 с.

3.Банки на развивающихся

рынках: В 2-х т. / Кол. авт. – М.: Финансы и статистика,2009.