Бардадим М.В.

Дніпропетровського державного аграрного університету

Строки і канали реалізації зернових

Для виробників зерна немає істотної

різниці, кому і за якими каналами реалізовувати свою продукцію. У них головний

інтерес – по можливості

отримати вищу ціну за неї при найменших витратах, пов'язаних з реалізацією

зерна. У зв'язку з цим оптимальним варіантом для сільгосппідприємств є той,

коли покупець, незалежно від того, хто він, забирає зерно прямо з поля чи току

і бере на себе всі подальші витрати.

У 2005 році було визначено особливості

діяльності суб'єктів ринку зерна Дніпропетровської області. Використовували два

методи збору інформації: анкетне опитування й інтерв'ю. Вибіркова сукупність

становила 95 респондентів – керівників сільськогосподарських підприємств різних

організаційно-правових форм господарювання: фермерських господарств – 25 %,

державних підприємств – 4 %, реформованих сільськогосподарських підприємств –

71%.

У 82% усієї сукупності досліджуваних

підприємств провідною галуззю є рослинництво. Серед них 45% вирощують лише

зернові культури. У структурі посівних площ досліджуваних підприємств зернові

та зернобобові культури займають до 61 %, а в 1990 році, коли господарства дотримувались науково обґрунтованих сівозмін, цей

показник по області не перевищував 45%.

При дослідженні строків реалізації

зернових урожаю 2005 року

було встановлено, що: 58 % зерна

державні підприємства продали з вересня по жовтень, а в наступному році було

реалізовано 22 %; ТОВ

половину врожаю реалізували одразу після жнив, а решту – з липня 2005 року по березень 2006 року; приватні підприємства 47 % врожаю реалізували одразу після жнив,

решту – з вересня 2005

року до весни 2006 року; фермерські господарства майже

третину реалізували з поля, а найбільшу частину врожаю (42 %) продали з липня по серпень 2005 року. Частину виробленого зерна

товаровиробники залишають на господарські потреби та для подальшої реалізації.

Встановлено, що з урожаю 2005 року підприємства залишили на подальшу реалізацію 22% зерна, на посів – 11%, приблизно 13

% зерна використали як плату за

оренду землі (паю) та на інші потреби.

З липня по жовтень 2005 року всіма категоріями господарств було

реалізовано 47 % зерна врожаю

2005 року, з листопада по

грудень – у середньому 12

%, а у 2006 році – 10

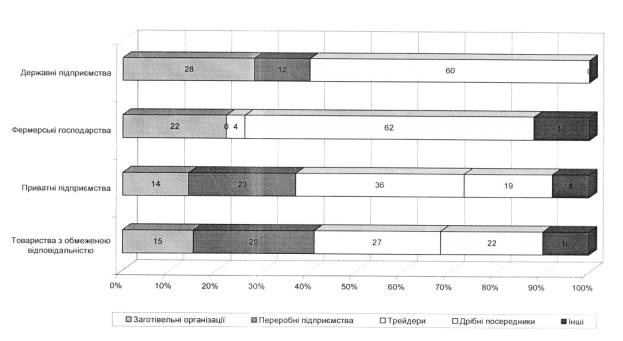

%. Основними покупцями на ринку

зернових є заготівельні організації, переробні підприємства, трейдери та дрібні

посередники. Найбільшу частку серед покупців становлять дрібні посередники, які

скуповують зерно малими партіями у фермерських господарств, їм було реалізовано

41 % зернових культур саме

фермерами. На другому місці – трейдери, їх частка становить 31 %. Крупні агроформування працюють з усіма покупцями (рис. 1).

Рис. 1. Структура каналів

збуту зерна агроформуваннями Дніпропетрвоської області

Терміни реалізації залежать від витрат на

збереження, наявності обігових коштів та складських приміщень у

товаровиробників.

Через відсутність інформації про ціни та

складність реалізації зерна невеликими партіями (3-10 т) фермери продають свою

продукцію дрібним посередникам, які, в свою чергу, вже з націнкою здають його

до державних елеваторів, трейдерам через налагоджену мережу збуту. Серед 54 %

опитаних реалізують 45 % зерна вже відомим дрібним посередникам і 31 % – новим.

Вибір посередника зумовлюється запропонованою ціною, напрацьованими зв’язками,

надійністю та обов’язковістю посередника.

Отже, є всі підстави для висновку, згідно

з яким на сьогодні головними покупцями зерна є посередницькі структури. На

відміну від, переробних підприємств чи населення, посередницькі структури

купують його для того, щоб знову продати з вигодою для себе. Інакше кажучи,

покупці зерна стануть його продавцями.